こんにちは!

ニュースにもなっていますが、いきなりステーキが全国で44店舗の大量閉店を予定しているらしいですね。

全国501店舗のうち、まずは東京・虎ノ門店や新橋店など26店舗が2020年1月13日に一斉閉店するとのことです。

私もいきなり!ステーキは1度だけ利用したことがありますが、それ以降利用しておらず、

1度食べて満足してしまったという方が多いのでしょうか。。

今日はいきなり!ステーキを運営する株式会社ペッパーフードサービスの財務諸表を見ていきます。

目次

いきなり!ステーキを運営するペッパーフードサービスの事業内容

財務諸表の分析の前に、いきなり!ステーキを運営するペッパーフードサービスの事業内容を見ていきます。

ペッパーフードサービスは、

・ペッパーランチ事業

・レストラン事業

・いきなり!ステーキ事業

・商品開発事業

の4つのセグメントで成り立っています。

売上規模では、いきなり!ステーキ事業が90%近くを占めています。

■2018年度売上高

・ペッパーランチ事業:76億5400万円

・レストラン事業:15億1300万円

・いきなり!ステーキ事業:541億3100万円

・商品販売事業:2億900万円

============

売上高合計:635億900万円

※2018年12月度通期決算資料より

ペッパーフードサービスの財務概要

それではペッパーフードサービスの財務諸表を見ていきます。

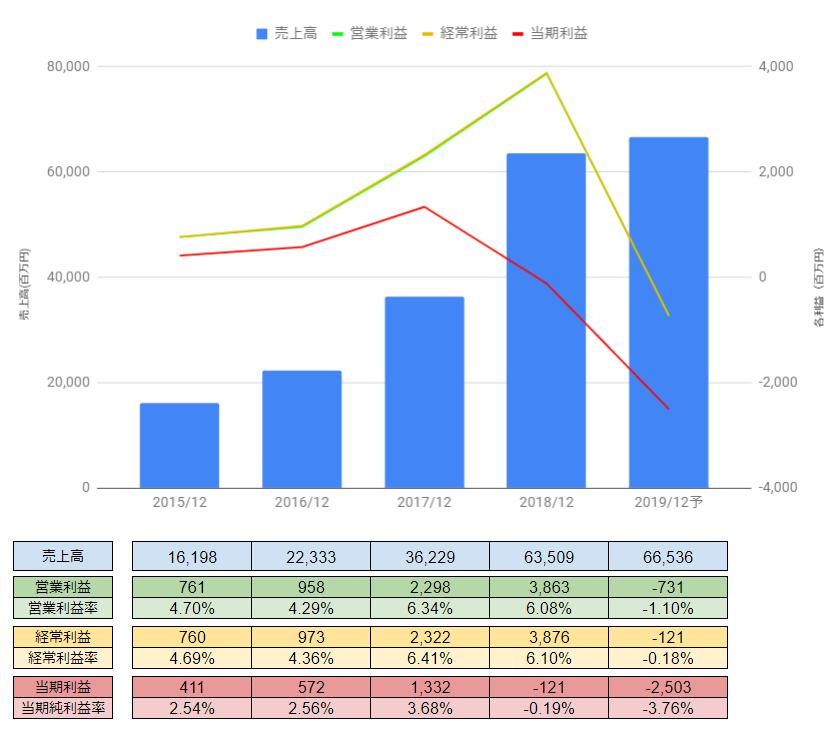

売上高・利益の推移

ペッパーフードサービスの2015年12月期から2019年12月期予測の売上高・各利益の推移は以下の通りです。

売上・利益ともに2017年度・2018年度に大きく伸びましたが、今年2019年度に大きく利益が失速していることがわかります。

※単位:百万円

売上については、前年増の予測となっており、売上が悪いわけではないようです。

以下で詳細を見ていきます。

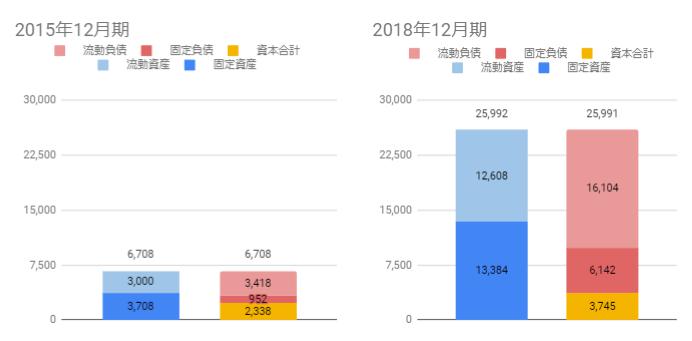

貸借対照表の推移

次にペッパーフードサービスの2015年12月期、2019年12月期の貸借対照表を比較してみます。

見ての通りですが、67億円→259億円と資産規模が4倍近く大きくなっています。

※単位:百万円

借金(流動負債・固定負債)でレバレッジを効かせて、店舗を大量出店し規模拡大をしたことが見て取れます。

ただし、規模を拡大したことによって利益率を上げることができているのかは、後程見ていきます。

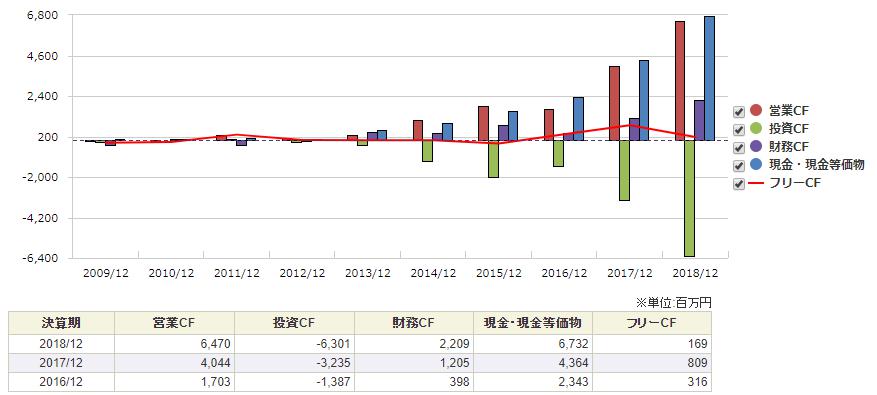

キャッシュフロー計算書

次にキャッシュフローの推移をみていきます。

営業で稼いだお金をほぼすべて投資に回していることが見て取れます。

※SBI証券より引用

ペッパーフードサービスの財務分析

上記で見てきた財務諸表をもとに2015年12月期、2018年12月期で

・成長性

・収益性

・安全性

の3つの観点で比較・分析していきます。

成長性の分析

まずは成長性の分析してみます。

売上は+292.08%と3倍近くなっている一方で、②ROA、④売上利益率がマイナスに低下しています。

資産規模=出店を拡大したものの、資産規模に見合った利益が出せていないことがわかります。

※一方で、③総資産回転率の割合は同じ程度で店舗増=売上増となっていることがわかります。

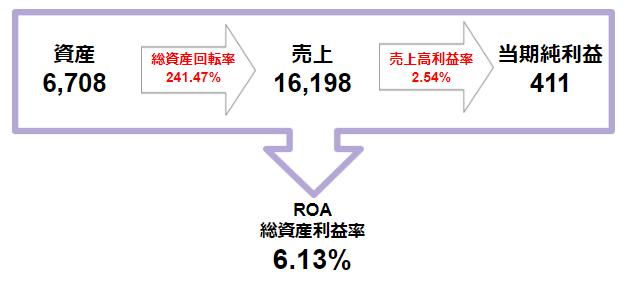

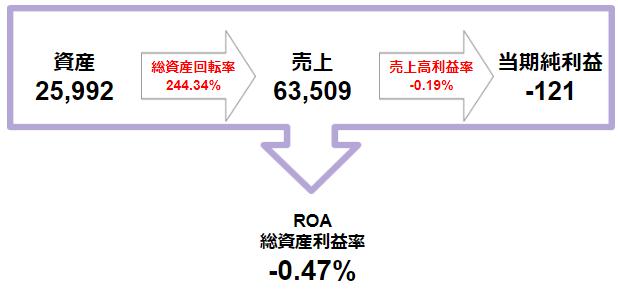

①売上高の増加率

+292.08%

②ROA(総資産利益率)

6.13% → -0.47%

③総資産回転率

241.47% → 244.34%

④売上高利益率

2.54% → -0.19%

図解すると下記の通りです。

◾️2015年12月期(単位:百万円)

◾️2018年12月期(単位:百万円)

収益性の分析

次に収益性を見ていきます。

①ROA 【総資産】利益率

6.13% → -0.47%

②ROE 【自己資本】利益率

17.58% → -3.23%

収益性についても大きく落ち込んでマイナスとなっています。

特に自己資本のみの②ROEが大きく低下しており、借金でレバレッジを効かせたもののうまく利益が出せていないことがわかります。

安全性の分析

最後に安全性を見ていきます。

①自己資本比率

34.85% → 14.41%

以前から借金でレバレッジをかけた経営でしたが、ついに10%台まで低下しています。

②流動比率

87.77% → 78.29%

1年以内に返済が必要な負債に対して換金性の高い資産でまかなえているかですが、

さらに10%低下しており悪化しました。

③固定比率

158.60% → 357.38%

土地や建物などの固定資産を自己資本だけでまかなえているかどうかですが、

350%超えており自己資本で固定資産を賄えていません。

今回の店舗削減は固定資産が減るためここに効いてきます。

④固定長期適合率

112.71% → 135.37%

固定資産を自己資本と長期負債でまかなえているかですが、135%以下なっており、

さらに20%程度悪化しました。

⑤手元流動性比率

121.50% → 127.20%

月商に対して何か月分の現金同等物を持っているかですが、

引き続きおよそ1.2月分のキャッシュは確保しており安全な水準です。

まとめ

今回はいきなり!ステーキを運営するペッパーフードサービスの財務分析をしてみました。

今回の店舗大量閉店は、これまで規模拡大して売上を出せてはいましたが、規模のメリットを生かした利益率の改善ができず、

逆に悪化してしまったため、元通りコンパクト化を図るという意図に感じます。

ただ、店舗削減のニュースにより消費者は、

・会社がつぶれてしまうのではないか。

・店舗がなくなるならポイントカードを使い切ってしまおう。

という不安だけが先行してしまい顧客離れがさらに進んでしまいます。

会社としてはキャッシュもしっかり持っており、資産を整理すれば立て直しは十分図れる状況ですので、今後の手腕が見所ですね。

今回の記事は、100分でわかる! 決算書「分析」超入門2019 Kindle版をもとに分析を行ってみました。

2時間程度で読めて全体感がつかめるため、おすすめです。

以上です。

※この記事は私個人が同社の決算資料から算出したためご参考程度にご覧ください。

コメント