現行の一般NISAは2023年までとなっていますが、

2024年以降は新NISAとして5年間延長すると言う金融庁の発表が出ていますね。

今回は、新NISAを利用する上で3つポイントまとめてみました。

▼金融庁の新NISA資料はこちら

https://www.fsa.go.jp/news/r1/sonota/zeikaitaiko01.pdf

目次

年度ごとのNISA

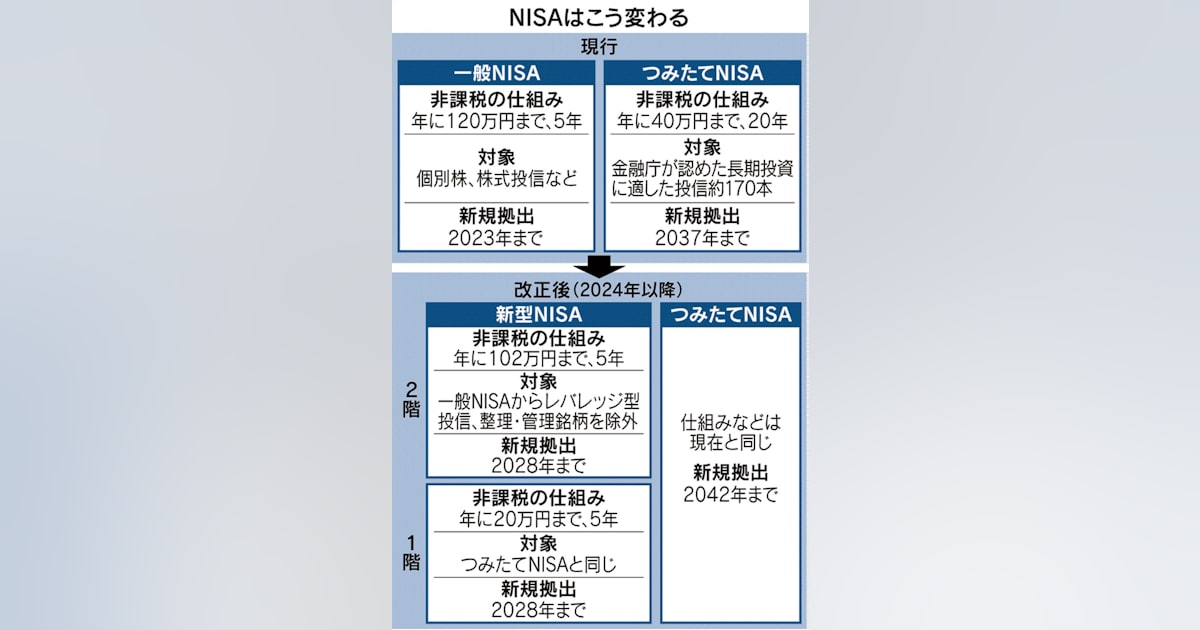

まずは年度ごとのNISAについて、

・年間非課税枠

・非課税期間

などを整理してみました。

※ジュニアNISA、つみたてNISAなどは割愛します。

以下の図のとおりです。

現行NISAは2023年で終了し、2024年からは新NISAとして2028年まで利用できるという内容です。

2024年の改正後はポイントは、

■1階20万円で投資信託などを購入した場合のみ、2階部分の102万円の枠が使える。

■従来通り、つみたてNISA か新NISAのいづれかを年ごとに選択する方式となる。

■1階部分は5年経過後、つみたてNISAに移行できる。

の3点です。

順番に見ていきます。

1階20万円、2階102万円の枠

新NISAは

・1階20万円

・2階102万円

と分かれていることが大きなポイントです。

どういう意味かというと、1階部分は投資信託などの銘柄のみに投資対象が限られており、ここに投資した場合のみ2階部分の非課税枠が利用できます。

趣旨として、より多くの国民に積立・分散投資を経験してもらうため、とのことです。

ただ、日経新聞の記事によると、

20万円フルで利用する必要はない

とのことです。

少しでも使えば102万円の2階部分を使った投資が可能です。

ただ、現行の120万円よりも投資可能額が減ってしまっている。

→122万円フルで使いたかったら、投資信託もやってねという仕組みだ。

ただ、REITは不動産投資信託であるため、1階部分での投資対象となるとのことです。

私のようにREITを含めて、配当金生活を目指している方には、大きな痛手は無さそうです。

ただし、星野リゾートリート(現在株価559,000円)などは1階でも、2階でも投資ができなくなってしまうようです。

是非株式分割してもらいたいとことです。←重要。

新NISA と つみたてNISAから選択

新制度に移行後も、新NISAとつみたてNISAを年ごとに選択して利用することになります。

これは今と変わらないので、わかりやすいですね。

1階部分は5年経過後、つみたてNISAに移行できる

これは新しいルールで投資家にメリットがある内容です。

新NISAの1階部分は5年間の非課税期間が終わると、

つみたてNISAにロールオーバーが可能ですが、

その際は【簿価】での計算になるようです。

たとえば、新NISAの1階部分で

■毎年20万円×5年間つみたて

した場合、

■簿価100万円→含み益20万円

の場合でも、

簿価100万円として移管できるため、

つみたてNISAの限度額である残20万円がフルでつかえるメリットがあります。

一方で

■現在の一般NISA

↓

■新NISA

への移行は時価になる

とのことですので注意が必要です。

値上がり益がでているときには新NISAの使える2階部分の枠が小さくなるデメリットがあるということです。

まとめ

2024年からの新NISAですが、2階建部分として個別株投資の非課税枠が確保でき、1階部部分への投資も全額必要ではないという点安心できました。

ただ、投資信託などを優遇する制度設計のため、1階部分もうまく使えるように練っていきたいかなと思いました。

個人的には配当金(分配金)が安定してもらえるREITで1階分は埋めていけるようにしていきたいかなと思います。

ただ、REITは今年の値上がりなど1口が高くなっている気がするので株式分割をお願いしたいところです。

以上です。

コメント