こんにちは!

今回はロボアドバイザー「THEO(テオ)」の運用実績報告です。

2018年6月にTHEOでの資産運用をスタートしてから、あっという間に8年が経過しました。相場の波を乗り越えながら、完全おまかせで世界のさまざまな資産に分散投資をしてきましたが、実は今回、ひとつの大きな決断をしました。

それは、「THEOの解約」です。

今回の記事では、2026年7月時点の最新の運用実績(最終成績)を振り返るとともに、なぜこのタイミングで8年続けてきたTHEOを解約・出金することにしたのか、その理由について詳しくまとめていきたいと思います。

目次

2026年7月時点のTHEO(テオ)運用実績

まずは、現在の運用状況から見ていきましょう。直近の資産推移画面がこちらです。

- 資産評価額: 2,213,480円

- 全期間の評価損益: +915,440円(+70.42%)

- 分配金合計額(参考値): 147,612円

- 為替レート: 1ドル=162.39円(7月10日時点)

なんと、+90万円以上の含み益という素晴らしい結果になっています!利益率は脅威の+70%超えです。

長期間コツコツと積み上げてきたことと、ここ最近の「1ドル=160円台」という歴史的な円安の恩恵をフルに受けて、円換算での評価額が大きく膨らみました。

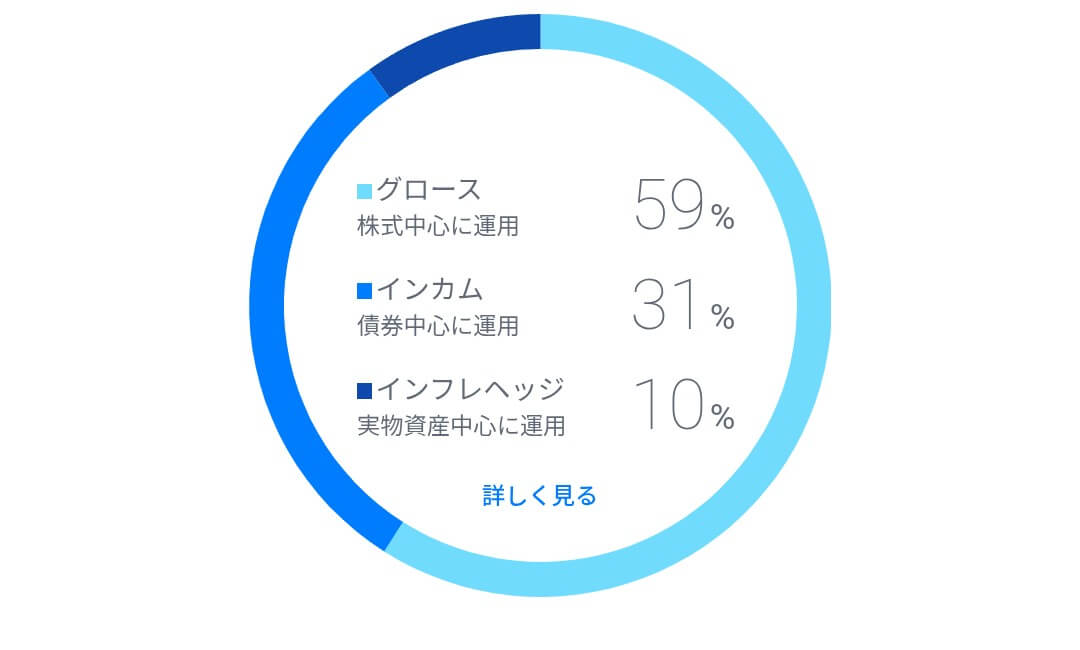

ポートフォリオ(資産運用方針)の状況

現在の資産配分(ポートフォリオ)は以下の通りです。

ポートフォリオ

- グロース(株式中心): 59%

- インカム(債券中心): 31%

- インフレヘッジ(実物資産中心): 10%

株式でしっかりリターンを狙いつつ、債券や実物資産でリスクを抑える王道のバランス型運用です。

主な保有銘柄と収益の内訳

特に大きく利益に貢献してくれた銘柄(ETF)は以下の通りです。

【グロース(株式)】

グロースセクション

- VTV(米国大型割安株):+155,064円

- VGK(ヨーロッパ株):+73,483円

- SPYG(米国成長株):+29,864円

【インカム(債券)】

インカムセクション

- MBB(米国住宅ローン担保証券):+11,214円

- SJNK(米ドル建て短期ハイイールド社債):+8,162円

【インフレヘッジ(実物資産)】

インフレヘッジセクション

- XLRE(米国リート・不動産株):+15,539円

- IAU(金・現物):+11,350円

米国株(特にバリュー株)の伸びが凄まじいですね。また、金(ゴールド)や不動産といったインフレに強い資産もしっかりプラスになっており、THEOの自動リバランスと分散投資の強みが生きた形です。

なぜTHEOを解約するのか?(4つの理由)

さて、ここまで素晴らしい実績を出してくれているTHEOですが、丸8年続けてきた運用をここでストップし、全額出金(解約)することに決めました。

大きな不満があったわけではなく、むしろ非常に感謝しているのですが、私の投資フェーズやライフステージが変わったことが主な理由です。具体的には以下の4つです。

1. 目標としていた十分な利益(利確ライン)に達したから

一番の理由は、シンプルに「十分すぎるほどの利益が出たから(利益確定)」です。

投資元本に対して+70%(+約91.5万円)という数字は、当初の期待を大きく上回るリターンです。1ドル162円台という記録的な円安水準にある今、円ベースで資産が大きく膨張しているこのタイミングが、一度利益を確定させる(キャッシュに戻す)ベストな時期だと判断しました。

2. 運用手数料(コスト)を見直したかったから

THEOは完全おまかせで非常に便利な反面、運用資産額に対して一定の手数料がかかります。

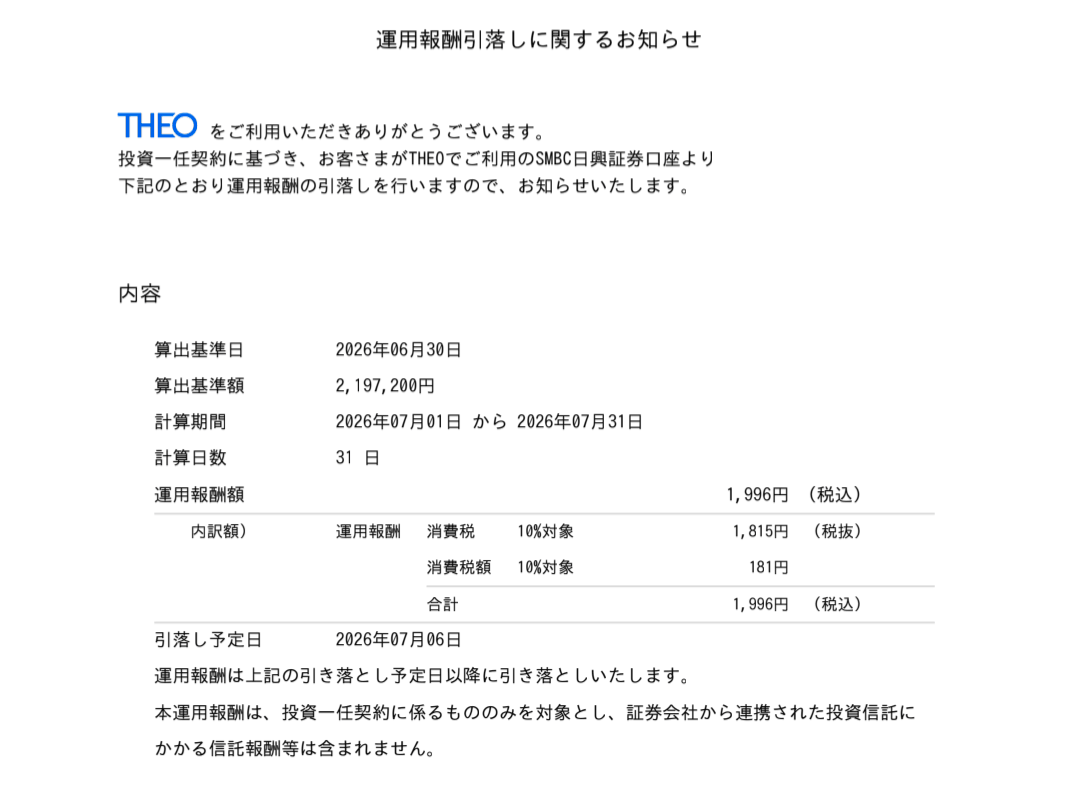

今月の運用報酬引落しのお知らせを見ると、月額「1,996円(税込)」が引かれていました。

やはり手数料が高い

資産が200万円を超えてくると、毎月約2,000円(年間で約24,000円)の手数料がかかる計算になります。初期の資産が少ない頃は気になりませんでしたが、昨今は超低コストな優良インデックスファンド(eMAXIS Slimシリーズなど)が普及しているため、コスト面での割高感が少し気になるようになってきました。

3. 新NISAなど、他の非課税投資へ資産を集中させたいから

2024年からスタートした新NISA制度などで非課税枠が大幅に拡充されました。

今後は、THEOで運用していた約220万円の資金をいったん手元に戻し、自分のタイミングで新NISA口座のインデックス投信や、高配当株などの非課税運用に回して、資産管理をよりシンプルに一本化していこうと考えています。

4. 自分の年齢や全体の資産背景から、THEO内の「守りの資産」が不要になったから

これが最後の、そして自分の中で非常に大きかった理由です。

THEOのポートフォリオは、債券(インカム)が31%、実物資産(インフレヘッジ)が10%と、全体の約4割をリスクを抑えるための「守りの資産」が占めています。非常に安全性が高い一方で、マイルドな値動きになります。

しかし、今の私は40代目前で本業の収入もしっかりとある状態です。年齢的にも資産運用の期間的にも、まだまだリスクを取ってリターンを狙いに行けるフェーズ(リスク許容度が高い状態)にあります。

さらに全体の資産背景に目を向けると、THEOで持っている「債券」の代わりとして、すでに手元(定期預金など)に1,000万円程度の安全資産をしっかりと確保できています。また、インフレヘッジ(金や不動産など)についても、THEO内での割合は10%とそれほど多くなく、別途ドル資産も保有しています。

つまり、わざわざTHEOの中で高い手数料を支払いながらマイルドな「守りの運用」をする必要性が薄れてきたのです。「手元の現金で十分守れているのだから、投資に回すお金はもっと株式などのリスク資産に全力で振った方が効率が良い」と考え、今回の解約に至りました。

まとめ

今回で解約という形にはなりますが、2018年6月からの約8年間、THEOでの運用はよい勉強になりました。

私がまだ投資の世界に慣れていなかった頃、「世界中の資産に分散投資をする」「ほったらかしで毎月積み立てる」という長期・分散・積立の基本を教えてくれたのはTHEOがきっかけでしたね。

THEOでの運用実績報告は今回が最終回となりますが、ここで得た利益と経験を活かして、引き続き次なる資産運用を頑張っていきたいと思います。

実際に解約した時に売却が実行され、20.315% の税金が天引きされるみたいなので、実際に入金された額もまたご報告したいと思います。

以上です。

コメント