こんにちは!

今回は、私が現在メインで活用している住信SBIネット銀行の「夏の円定期預金 特別金利キャンペーン」などをフル活用した、リアルな資産運用状況を公開します。

「インフレ時代に銀行預金なんて…」と思う方もいるかもしれません。もちろん定期預金だけでインフレに勝つことはできませんが、暴落に備えた待機資金などをただ眠らせておくのは非常にもったいないです。

現在、定期預金は金利1%を超える時代。少し置き場所を工夫するだけで、年間15万円の不労所得(=時給換算で100時間分の労働)を生み出すことができます。その具体的な内訳と仕組みを解説します!

目次

現在の総資産残高(約1,700万円)

住信SBIネット銀行の口座残高

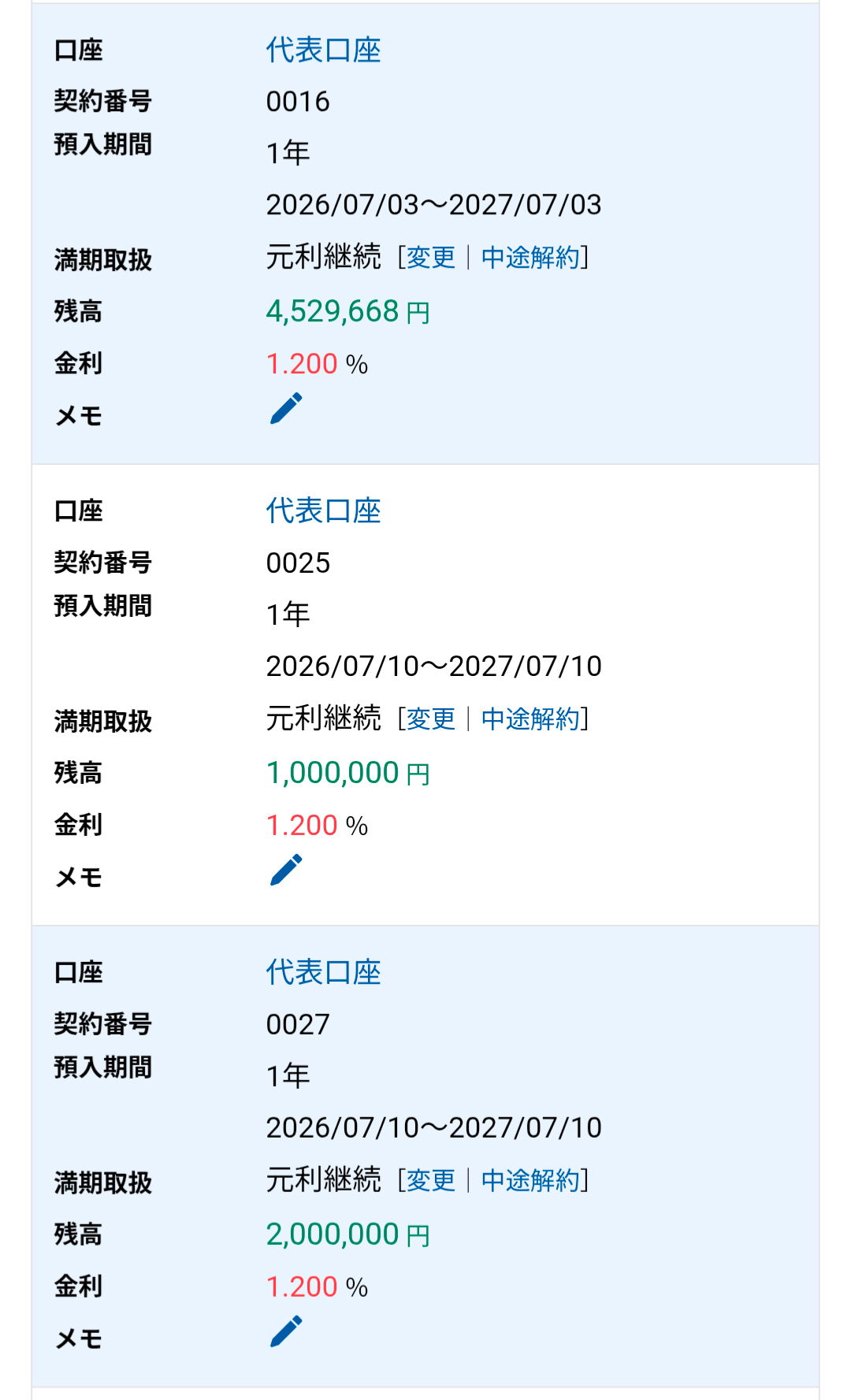

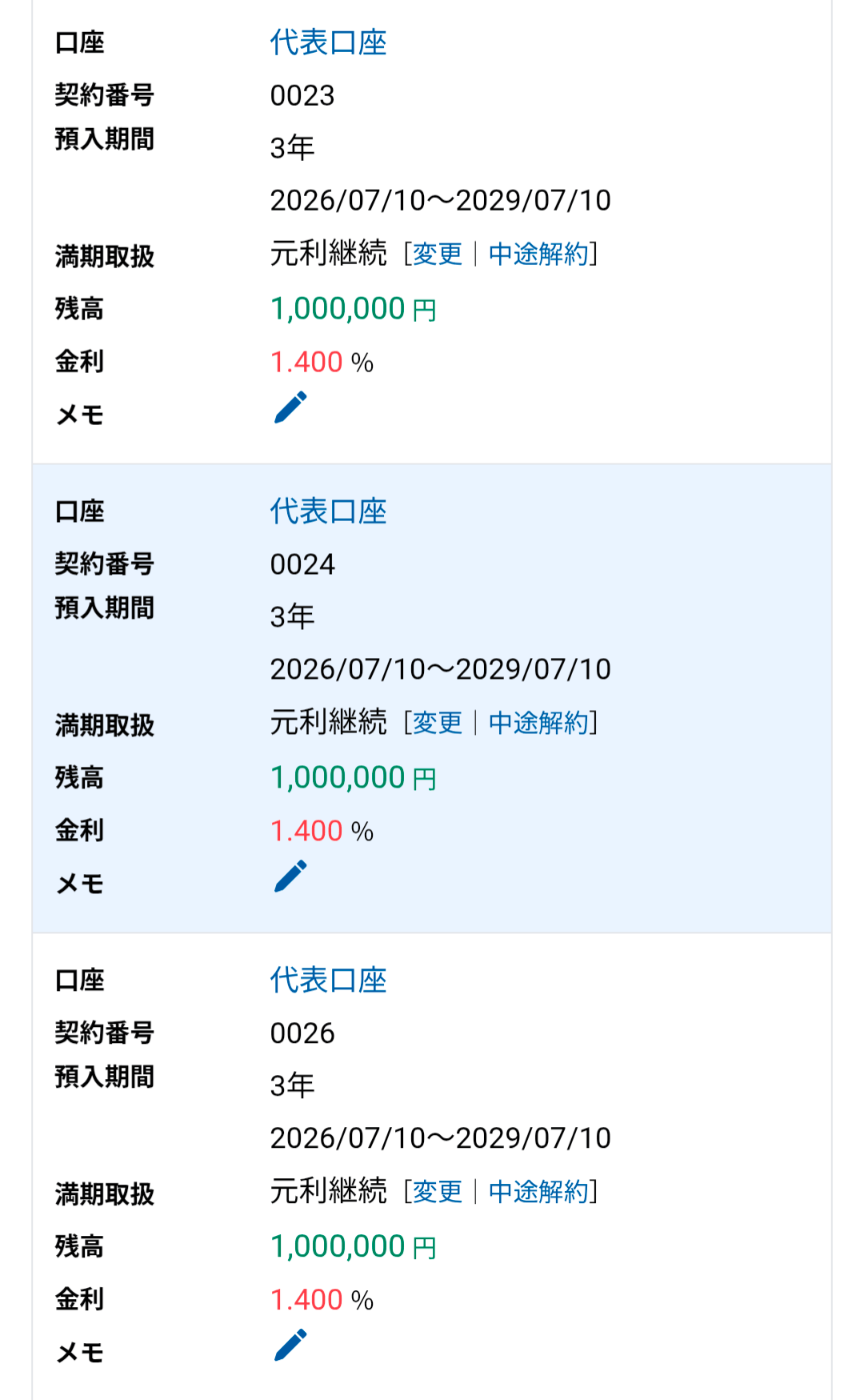

まずは現在のポートフォリオの全体像です。現在の総資産残高は17,071,356円となっています。

- 円普通預金 / ハイブリッド預金:約200万円

- 円定期預金:13,042,447 円

- 仕組預金:1,000,000 円

- 外貨(米ドル)定期預金:1,023,618 円

残高の明細をご覧いただくとわかる通り、すぐには動かさない「待機資金」の大部分を、金利の高い円定期預金と米ドル定期預金に振り分けています。

残高と受け取り利息の全内訳を公開!

では、この定期預金から年間でどれくらいの利息が生まれるのか、詳細な契約内訳と「税引き前/税引き後」のシミュレーションを整理しました。

現在、円定期預金は期間を分けて預け入れており、最大で1.4%の金利がついています。また、外貨(米ドル)定期預金についても最大3.3%の高い金利で運用中です。これらの残高と適用金利をもとに算出した、年間受け取り利息の試算表がこちらです。

| 預金種類 | 適用金利 | 預入元本 | 年間利息(税引前) |

|---|---|---|---|

| 円定期(3年) | 1.400% | 3,000,000円 | 42,000円 |

| 円定期(1年) | 1.200% | 7,529,668円 | 約90,356円 |

| 円定期(1年) | 0.800% | 2,512,779円 | 約20,102円 |

| 米ドル定期(1年) | 3.300% | 約5,202ドル | 約171ドル(約27,757円)* |

| 米ドル定期(6ヶ月) | 3.000% | 約1,128ドル | 約33ドル(約5,471円)* |

| 合計 | 約1,406万円 | 約185,686円 | |

定期預金

*(※米ドル預金は「1ドル=161.68円」の換算レート、年間換算で計算)

上記から、税金(20.315%)が引かれた後の手取り金額は以下のようになります。

- 税引前 利息合計:約 185,686 円

- 税引後(手取り):約 147,964 円

計算上、ほぼぴったり「年間15万円」の不労所得が手に入ることになります。

「手取り15万円」は、時給換算で100時間の飛躍

日々時間は流れていくので、意識しないと全く何も変わっていかない気がして、私は週に1回自分の活動を書き出してみるようにしています。

そうやって振り返ると、本業の仕事だけでもめちゃくちゃ動いていることがわかりますし、1週間で色々な経験や成果が積み上げられたことが実感できます。ただ、その日々の労働が、直接的な経済的ゆとりなどの「何か」に自動的に繋がっているわけではありません。

自分の労働力だけで稼ぐフェーズから、どこかで少し「飛躍」しないとダメだなと常々思っていました。

そこで大きな意味を持つのが、この「手取り15万円の不労所得」です。

もし、時給1,500円の副業やアルバイトでこの手取り15万円を稼ごうとしたら、約100時間分の労働が必要になります。

満員電車に乗り、体力と時間を削って捻出する100時間。

それを、自分が寝ている間も、本業でめちゃくちゃ動いている間も、過去に貯めた「待機資金」が勝手に働いて稼ぎ出してくれるのです。

これは単に口座の数字が増える以上の価値があります。自分の「時間」を買い戻し、次のステージへ飛躍するための最強の土台になってくれます。

まとめ

インフレでお金の価値が目減りしていく時代だからこそ、手元に残しておく待機資金の置き場所はシビアに選ぶ必要があります。

住信SBIネット銀行の夏のキャンペーンのような特別金利を活用すれば、リスクを極限まで抑えながら「年間100時間分」の労働を自動化することが可能です。

もし、皆さんの銀行口座に「なんとなく」眠っているお金があれば、ぜひこのタイミングで、あなたのために働いてくれる「自動収入装置」に預け替えてみてはいかがでしょうか?

コメント