2018年10月といってももう終わりですが、直近で狙っている安値で買えそうな高配当銘柄をご紹介します。

今月は1社のみで住友商事を狙っています。

▼本日、購入しました。

目次

配当利回り4%・RSI20%以下(14日平均)でスクリーニング

銘柄検索の際に条件としては、

・配当利回り4%以上

・RSI20%以下

で検索を行なっています。

スクリーニングは、メインの証券口座のSBI証券のサイトを使ってます。

あとはスクリーニング結果から、

・誰もが知っている有名企業銘柄をピックアップ

・投資法人、証券会社は除外

しています。

有名企業で配当利回りが高い銘柄であれば、株価が安定しているため、上記の4つの条件で銘柄を選定しています。

以下、各銘柄の株価と合わせてご紹介します。

前月の予想結果は?

今月の安値で買えそうな銘柄紹介の前に、先月ご紹介した銘柄の結果を振り返ります。

東京エレクトロン (8035)取得目標株価は@16,000円

東京エレクトロンは9月下旬あたりから半導体価格の下落により売上高・利益が目減りする懸念が出ており株価が大きく下落傾向にあったため、購入しませんでした。

本日2018年3月期の上期決算を発表しましたが、

・売上高は昨年比13%増の1兆2800億円だが、従来予想を1200億円下方修正

・営業利益は昨年比10%増の3090億円だが、従来予想を570億円下方修正。

・年間配当予想は724円(前期実績は624円)となり、99円の削減。

となり、明日以降株価下落が予測されます(現在値15,685円(18/10/31 15:00))。

ただ配当利回りは、4.61%と高配当には変わりないため、今後大きく株価を下げるようでしたら、

買っても良いかなと思います。

1株あたりの配当金は年間823円となっておりすでに配当利回り5%を超える高配当銘柄です。

16,000円まで株価が低下すれば、配当利回りは5.14%となる想定です。

アートネイチャー (7823)取得目標株価は@660円

現在値は、 663円(18/10/31 15:00)で安値で推移しておりますが、RSI20%以下には届かないため購入しておりません。

明光ネットワークジャパン (4668)取得目標株価は@990円

現在値は、 991円(18/10/31 15:00)で取得目標単価程度の株価を推移しています。

業績に心配があるため購入を見送っています。

以下は、今月の安値で買えそうな銘柄です。

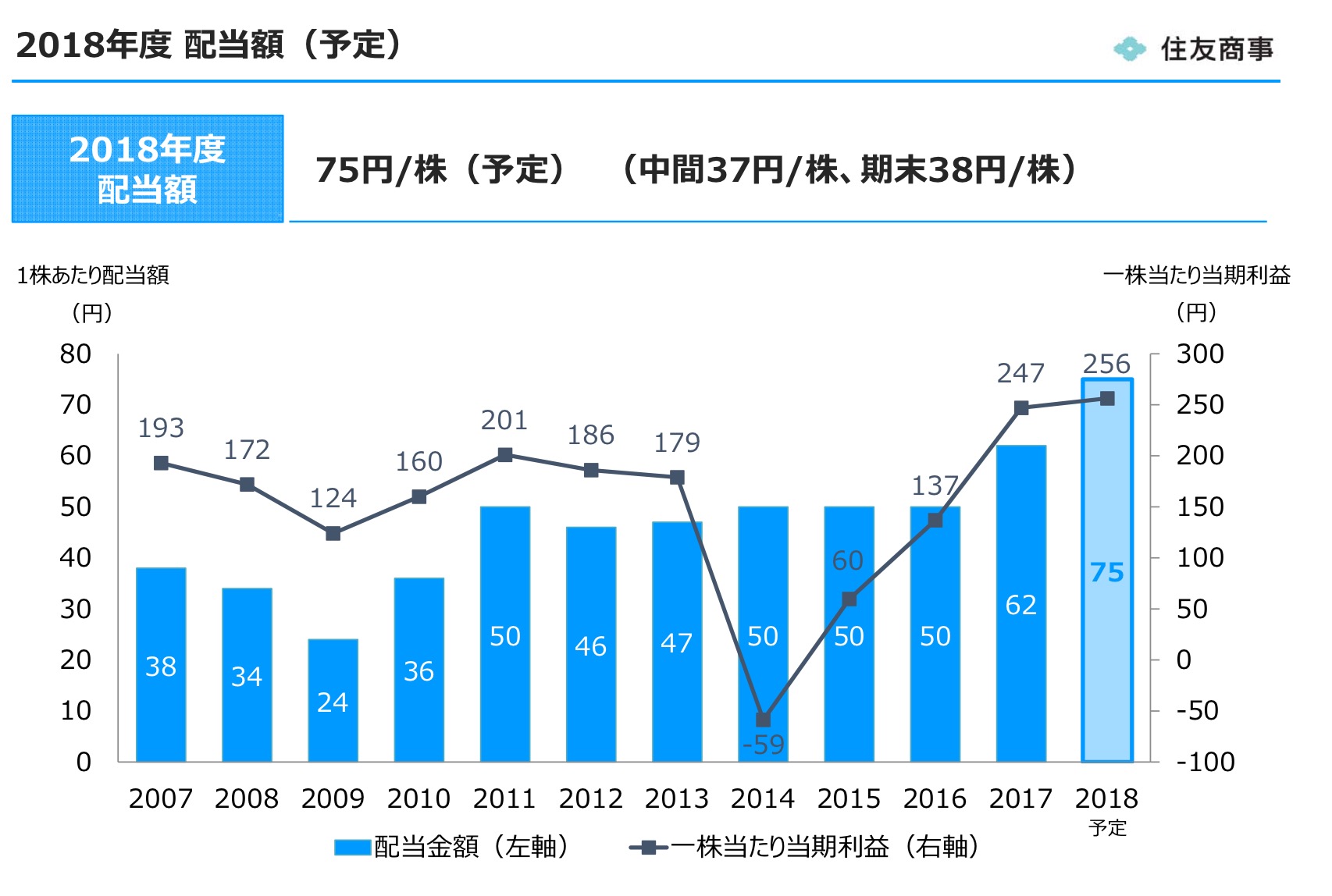

住友商事 (8053)取得目標株価は@1,700円。年間配当利回りは4.38%。 税引き前75円配当予測。

住友商事は、先月も安値で買えそうな銘柄としてご紹介しました。

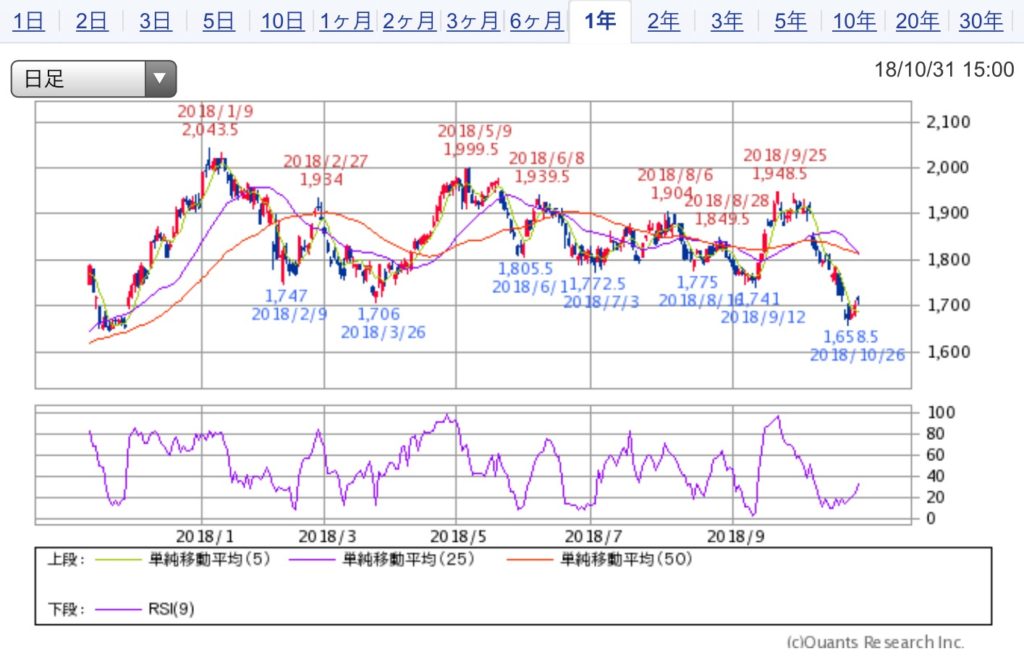

先月1,812.5円(18/09/14 15:00終値)から、現在値は1,713.5円(18/10/31 15:00終値)と100円程度下げています。

▼直近の株価の推移

昨日あたりでゴールデンクロスしており、テクニカル的にも期待が持てます。

▼前回のご紹介時のコメント 2018/09/14

住友商事 (8053)取得目標株価は@1,790円

こちらはRSIは20%以上ですが割安で狙い目だと考えています。

住友商事は、住友系の総合商社で、油井開発関連やCATVなどメディアに強みがあります。資源は非鉄を軸に展開しています。

8月3日発表の第1四半期決算でも市場予測を上回る経常利益で、各事業ともに堅調に推移しています。

住友商事の現在株価で各指標は以下の通りです

現在値は 1,812.5円(18/09/14 15:00終値)ですが、まだまだ実績BPS2,048.93円を割り込んでおり、割安な水準です。

こちらも9月末の権利落ちで狙いたいと思います。

予想PER:6.86倍

予想EPS:264.3

実績PBR:0.88倍

実績BPS:2,048.93

予想配当利:4.14%

予想1株配当:75~77

年初来安値:1,706(18/03/26)

11月1日の2019年3月期上期決算発表に期待

住友商事は明日11月1日13時30分に2019年3月期上期決算発表を予定しています。

本日第二四半期決算発表があった三菱商事では、2期連続の最高益を見込むなど資源高を受けての利益が増加しています。

伊藤忠商事や三井物産でも資源高から好調な業績を予測しており、非鉄系がメインですが住友商事に期待をしています。

ただし、住友商事でも扱う亜鉛の価格は大きく下落しており、その影響がどの程度のものかによって注意が必要です。

まとめ

今月は米朝の貿易摩擦の再燃から世界的な株安になっています。底値が見えずとても不安な状況が続くため購入する株を特に慎重に検討しました。

先月から目をつけていた住友商事の株が大きく目減りしており、購入できるタイミングだと思っていますが、

明日の決算発表によってどちらに転ぶか注視が必要です。

以上です。

コメント