3543:コメダホールディングスは、名古屋で創業したフルサービス型のコーヒーチェーン店「珈琲所 コメダ珈琲店」の運営を手がける企業です。

無料のモーニングに加えて、シロノワールやボリューム満点のメニューと山小屋をイメージした落ち着けるゆったりとした席が人気です。

今回は、そんなコメダホールディングスの銘柄紹介を行なっていきたいと思います。

目次

コメダホールディングス(3543)の概要・事業内容

コメダホールディングスの事業は上記の通り、の運営がメインです。

ただほとんどが直営店ではなく、FC店となっており、FC店向けのコーヒーやスナック類の卸売が事業の柱です。

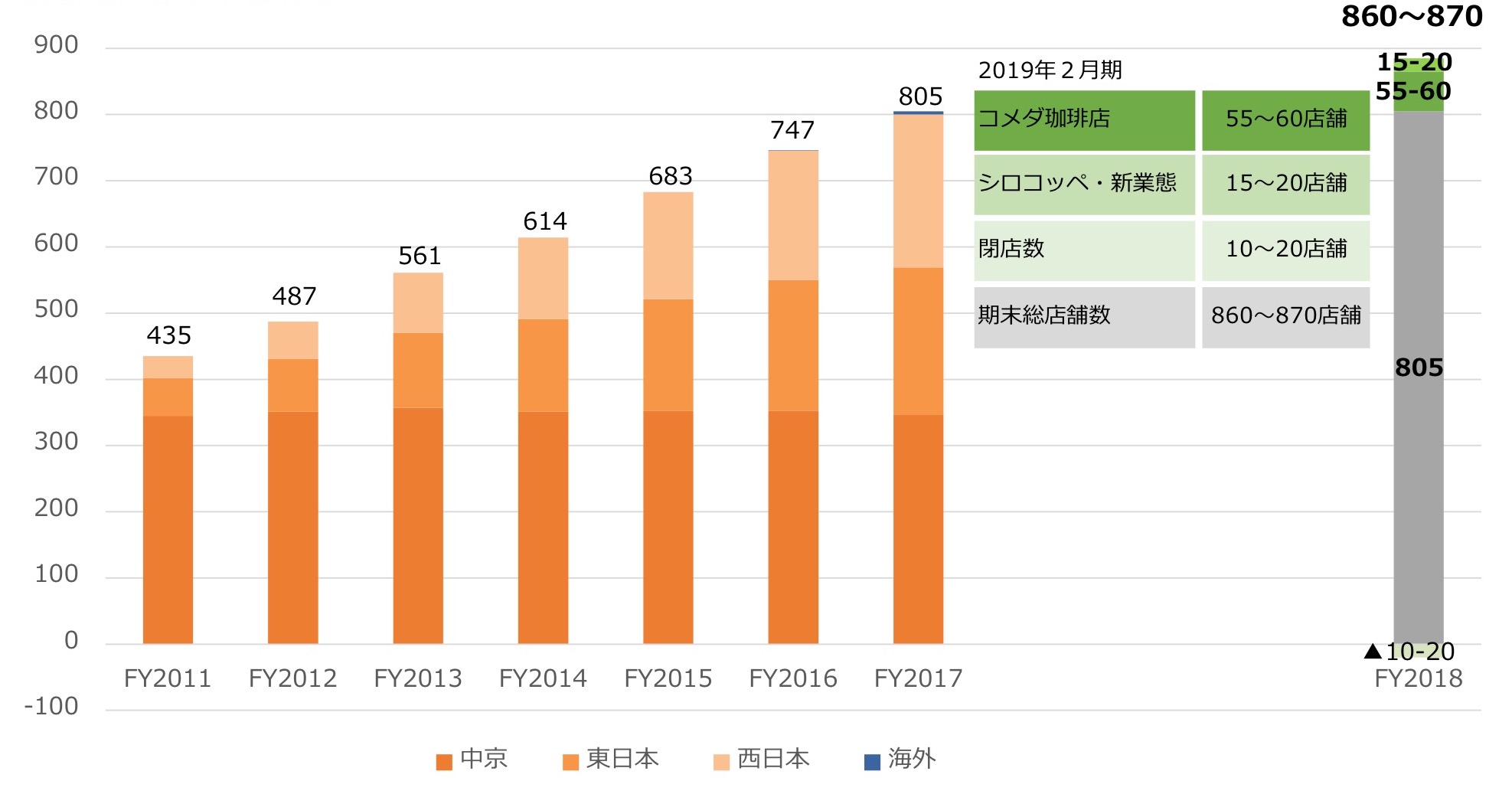

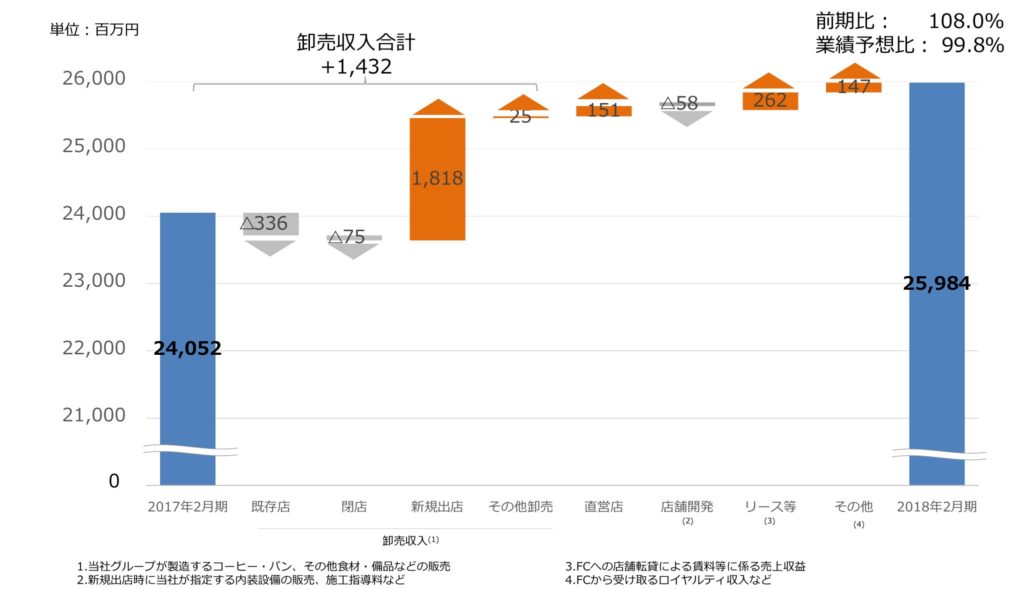

毎年50店舗程度が純増

2018年2月期決算資料より引用

業態としては、3つの店舗を展開しており2018年2月期決算時点では、

・珈琲所 コメダ珈琲店:790店舗

・おかげ庵:8店舗

・やわらかシロコッペ:7店舗

の計805店舗となっております。

出店は名古屋など中京地域が中心で、まだまだ出店余地があります。

昨年度は58店舗が純増となっております。

同社では引き続き店舗の増加に邁進しており、2016年度-2020年度中期経営計画では、「くつろぐ、いちばんいいところ」をコンセプトに、2020年度末までに1,000店舗体制を構築することを目指しています。

2019年2月期では、最大870店舗の出店を予定しており現状のペースでは、若干困難な目標に思われます。

コメダホールディングス(3543)の業績

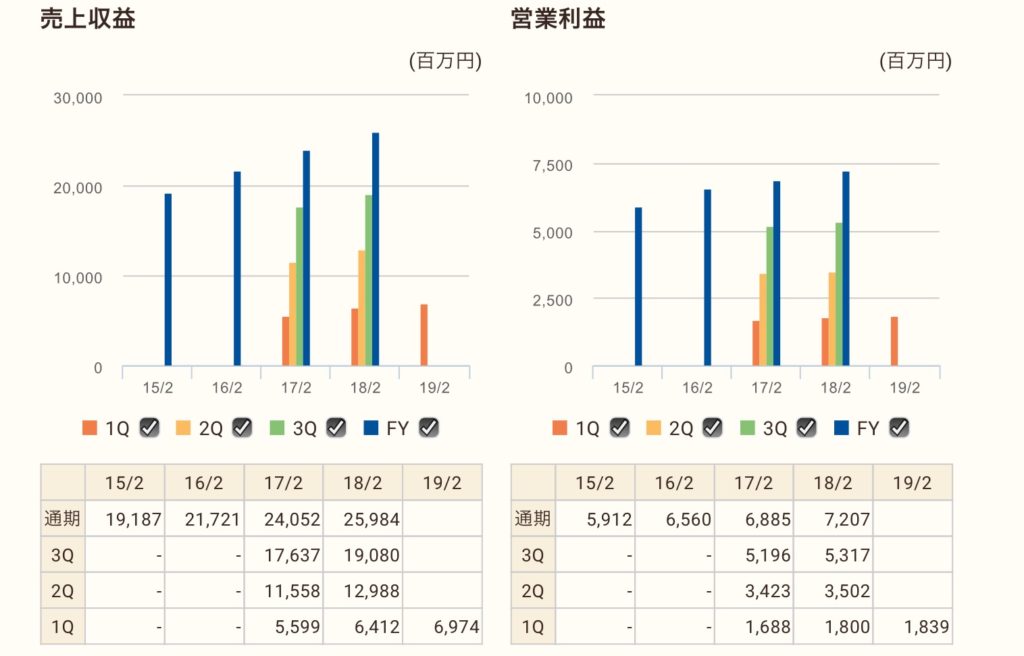

売上高、営業利益とも右肩上がりで成長

売上高は2016年の上場後、毎年ざっくりと20億円程度成長しており、

2018年2月期決算では259億円となっています。

また経常利益については、同期決算で49億円となっております。

店舗数の増加に合わせて、堅調に伸びています。

前期売上より、FC店向け卸売が堅調に推移

コメダ珈琲はほぼ全ての店舗がFC店です。

店舗の出店数は拡大に応じて、自社工場で製造するコーヒーやスナックの製造販売堅調に推移しており、今後も出店数の増加に合わせて、伸びていく想定です。

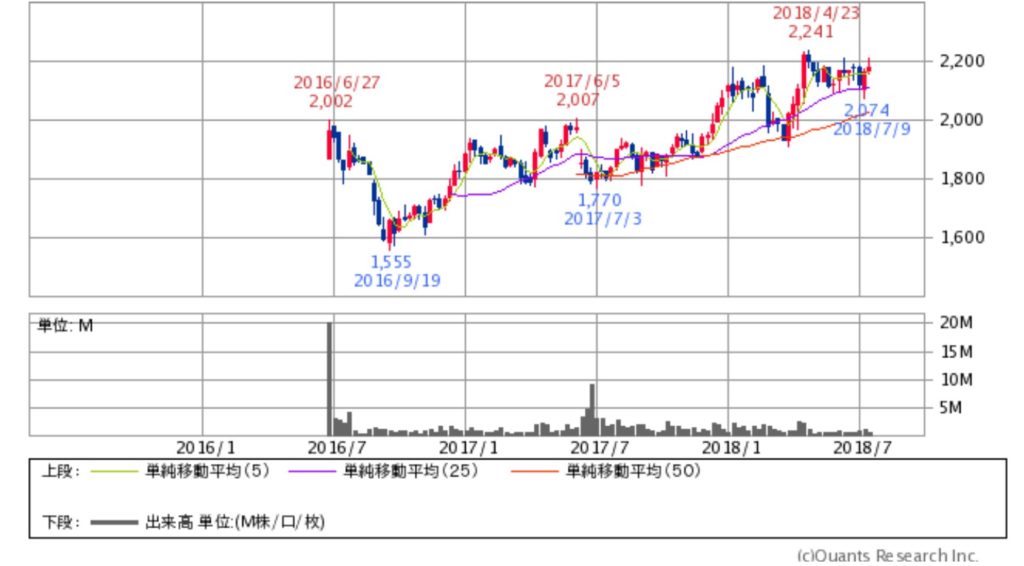

上場以来、株価も右肩上がり

2016年9月19日に1555円の最安値をつけましたが、その後株価は売上の伸長に合わせてほぼ右肩上がりになっています。

配当性向は30%程度で、今期は50円配当予定

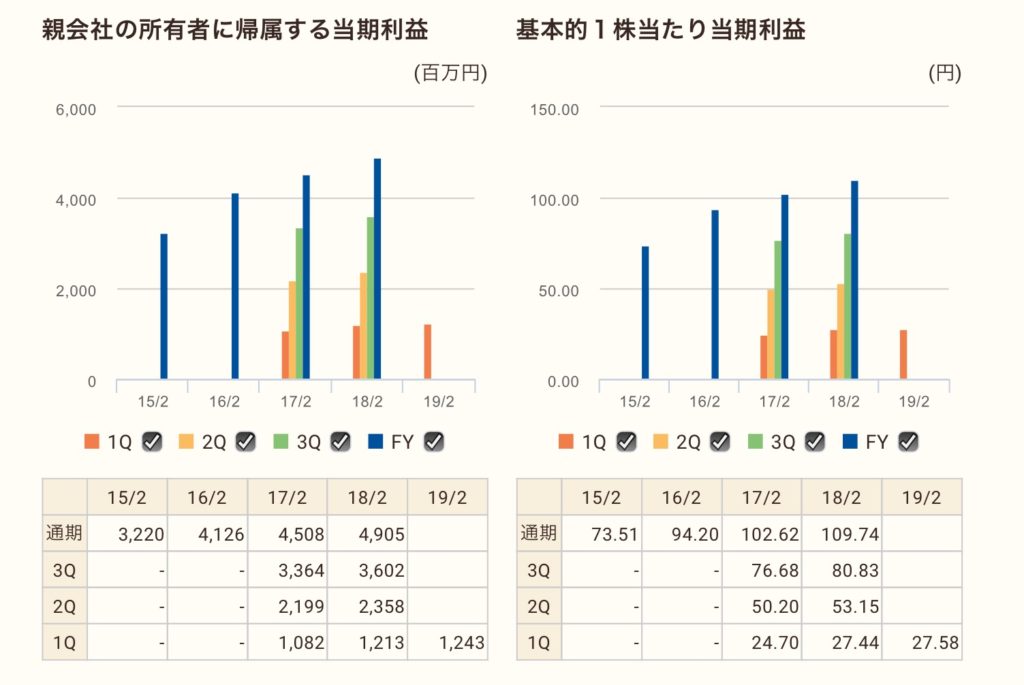

1株あたりの利益は2018年2月期では109.74円で配当は50円となっています。

配当性向は50%弱となっており、割と高めです。

今期は、配当金は前期・後期とも25円を予定しており、通期で50円予定です。

株主優待はコメダ珈琲店で使えるプリペイドカード コメカ

コメダホールディングスでは、株主優待実施しています。

コメダ珈琲店で使用できるプリペイドカード コメカが進呈され、中間と期末でそれぞれ1000円がチャージされます。

さらに議決権の行使を条件にして、500円が追加でチャージされます。

そのため、株主優待を含めた利回りは、3.5%を超えております。

現在株価:2182円(2018年7月19日現在)

予想1株配当:50円

予想配当利:2.29%

実績PBR:3.62倍

実績BPS:603.4

コメダホールディングス(3543)の今後

今後のコメダホールディングスの業績は、店舗の増加が順調に進むにつれて売上・利益共に増加してくると思われます。

コメダの強みとは

フルサービス型のカフェは国内市場規模で900億円程度の市場となっていますが、同業種で1社が多くのシェアを握っておらず、個人経営のカフェなどが活躍しいる状況です。そのような市場にチェーン店として規模の利益とブランディングかでコメダ珈琲店は挑戦をしています。

また、他のコーヒーチェーン店とは全く異なる戦略をとっているため、上記のフルサービス型のカフェ市場でまだまだ成長余地が見込まれています。

成長の要因として下記が挙げられます。

・郊外に出店し、物件コストを抑える。

・フルサービスの提供にくわえて、魅力的なメニューとくつろげる店舗で高客単価。

・各時間帯ごとで来店顧客を最大化

特に3つ目の各時間帯ごとで来店顧客を最大化とは、

モーニングの時間帯では、同社のモーニングを求めて来店する顧客が多いのはもちろんですが、午後から夕方にかけても、店舗周辺に住む主婦層や高齢者の方の憩いの場として集客ができているなど駅近に店舗を構えるスタバなどのコーヒーチェーン店とは市場が違うことが同社の人気にも奏功しています。

コメダのリスク

一方でコメダホールディングスに投資するときのリスクとしては下記が考えられます。

◼︎地方に出店することでの物流コストの増加

上記で述べた通り、コメダ珈琲店はほぼFC店となっており、コメダホールディングスはFC店に販売するコーヒーやスナックが売上の柱です。

それは同社の工場で作成されておりますが、地方への出店が増えた場合に物流のコストが増加する懸念があります。

同社は配送方法の合理化や、中京地区だけでなく、千葉県にも工場を立ち上げるなど合理化を進めております。

◼︎コメダ珈琲店が売上をほぼ占めている

同社はコメダ珈琲店の事業が売上の大部分を占めており、この事業について環境の変化など致命的な問題が発生した際に業績が悪化してしまう懸念があります。

同社では、上記のFC店の店舗増加だけではなく、やわらかシロコッペなどの他業態も展開しつつ、またコメダ珈琲店のブランディングを推し進め他社の製品とコラボするなどブランド戦略も進めつつ対策を行なっております。

まとめ

コメダ珈琲店の人気は未だに衰えることがなく、郊外の地域に根ざした気楽に通えるコーヒーチェーン店として、今後も人気は続くものと思われます。

今後高齢者が増えるに従って同社のようなフルサービス型のコーヒーチェーン店の方が、利用もしやすいですしリッチの面からもむしろメリットがあると思い、今後の業績も順調に推移するのでないでしょうか。

現在最低単元の100株を保有しておりますが、今後も成長が見込まれると思いますので、引き続きホールドしていきたいと思います。

コメント