5333:日本ガイシ(日本碍子)は、電線で使われるガイシで世界シェアNo1のメーカーで、現在私は200株保有しております。

今回は、日本ガイシの概要と事業内容、株価・配当金、今後の展望について紹介していきたいと思います。

目次

日本ガイシ (5333)の概要・事業内容

日本ガイシ(登記簿名は、日本碍子)は、セラミック関連製品の製造メーカーとして、電力関連事業、セラミックス事業、エレクトロニクス事業、プロセステクノロジー事業を展開しています。

がいしとは、送電線を伝って送られる高圧電流が鉄塔や地表に流れ込まないように絶縁し、かつ、電線を支える働きをしている製品です。

このがいしは、熱に強く耐久性があり電気を通さない素材であるセラミック(陶器)で作られています。

日本ガイシのルーツは、TOTO、ノリタケなどと同じく日本の陶磁器産業を代表する企業集団森村グループをルーツとしており、その碍子(がいし)部門が分離・独立して発足しました。

そのため創業当初から、がいしの製造供給を行なっており現在世界最大手のがいしメーカーとなっております。

日本ガイシ (5333)の業績

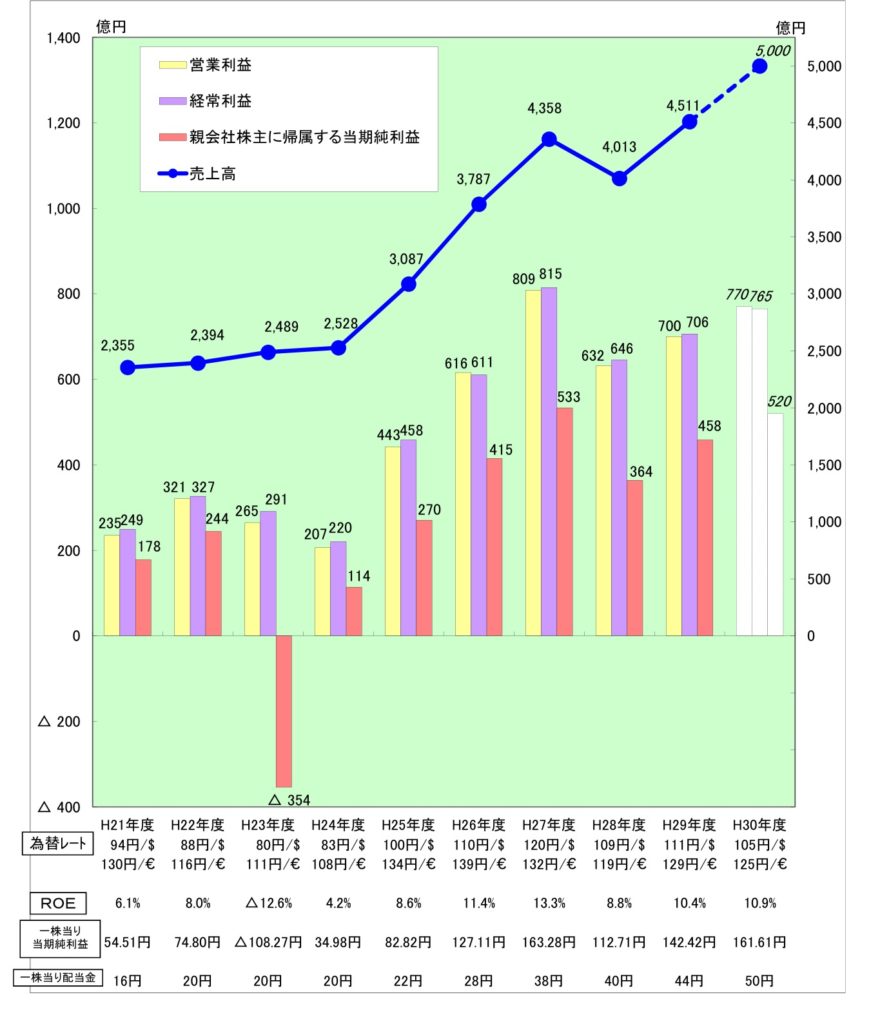

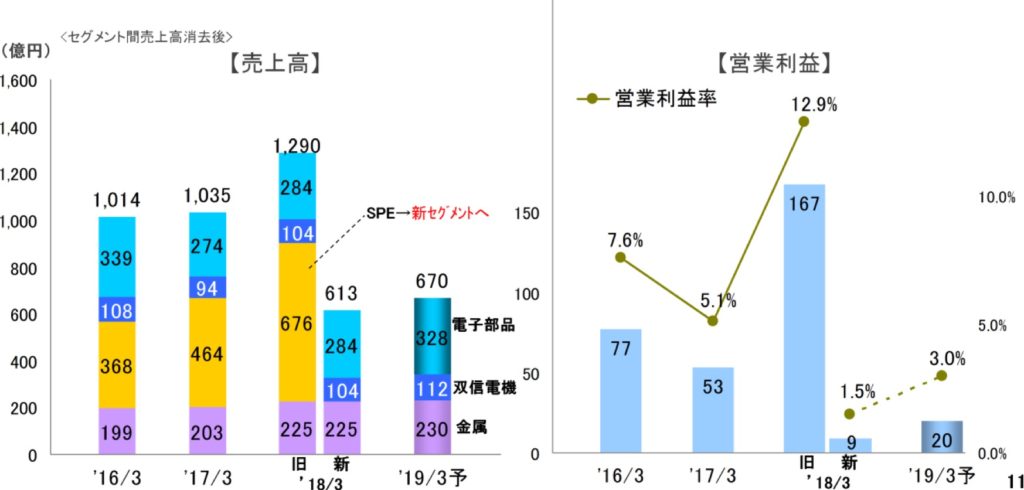

日本ガイシの売上高・営業利益・経常利益の推移は下記の通りです。

(平成30年3月期決算説明資料より引用)

売上高、営業利益、経常利益の推移は好調

売上高、営業利益、経常利益は、ほぼ右肩上がりで順調に推移しております。

平成23年3月期決算は、創業以来初の赤字決算でした。

平成23年3月期決算の営業利益は、東日本大震災後で電力関連事業の赤字やエレクトロニクス事業の落込みにより減益があったものの261億円の黒字でした。

一方で当期純利益は、NAS電池の火災事故を受けて安全対策費用、資産評価減等で 611億円を計上したことに加え、未稼働のがいし設備について稼動開始時期が不透明なことから減損損失27億円を計上したことから354億円の赤字となりました。

同様の事故やリコールは今後もメーカーとして起こり得る場合も投資する上でのリスクとして理解しておく必要があります。

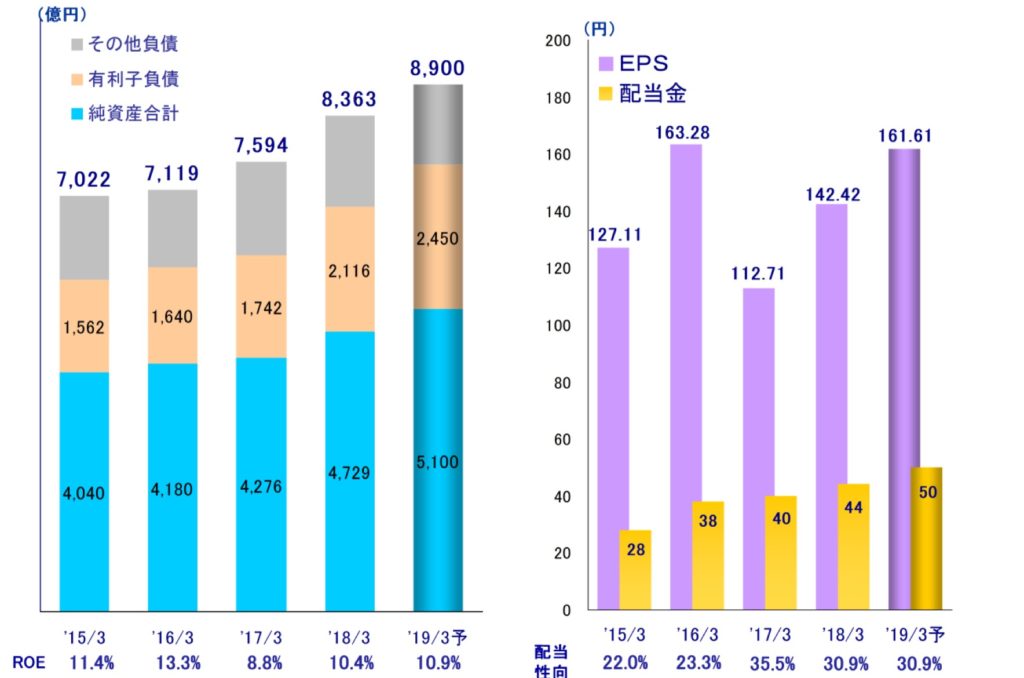

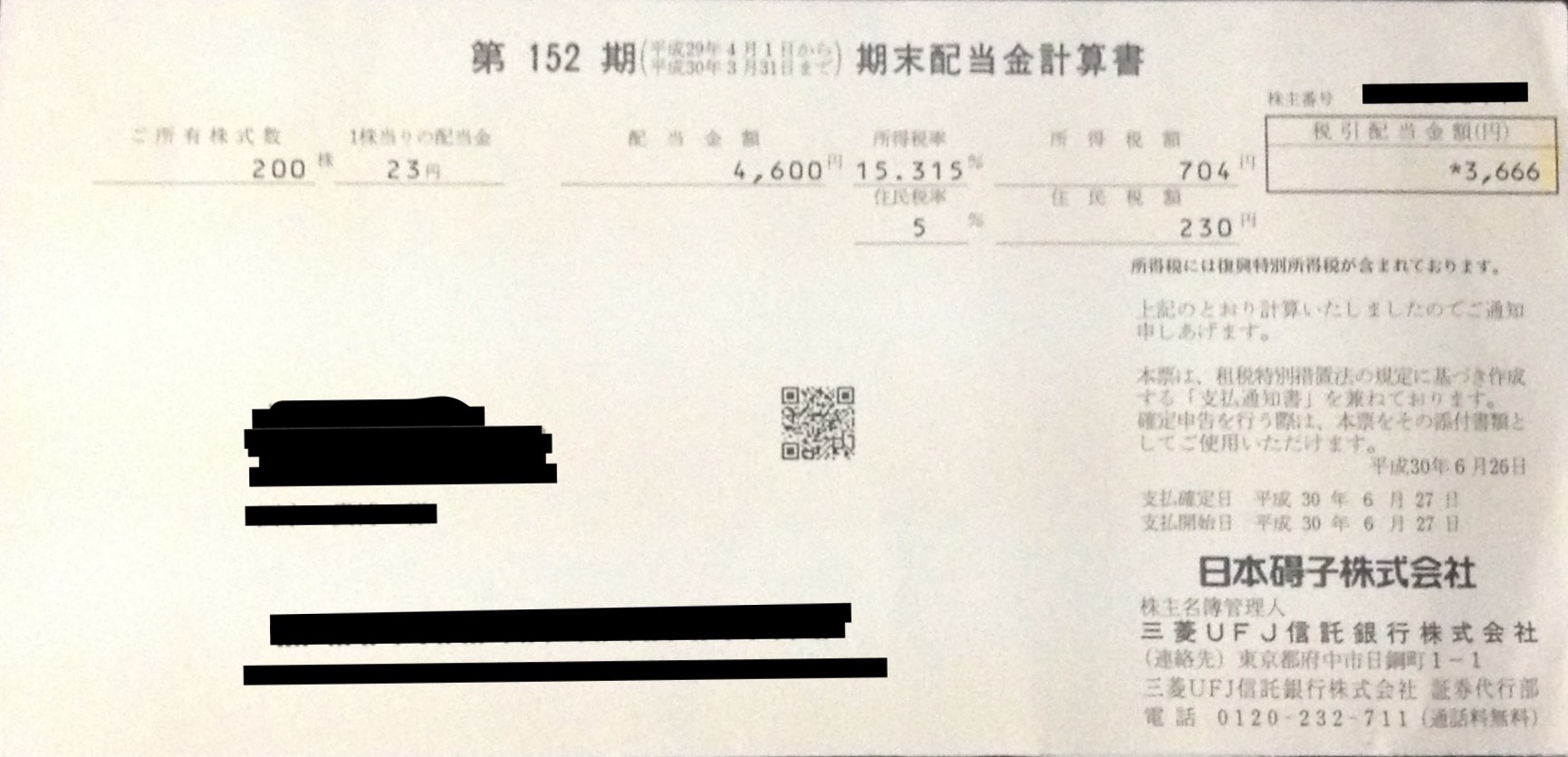

配当性向は30%程度で、今期は50円配当予定

1株あたりの利益は2018年3月期では142.42円で配当は44円となっています。

配当性向はおおよそ30%程度で日本株としては標準的な部類でしょうか。

直近では、配当金は毎年増加しており、良い傾向です。

ROE(株主資本利益率)も、昨年度10.4%と、10%を超える水準です。

今期は、配当金は前期・後期とも25円を予定しており、通期で50円予定です。

株主優待はありません

日本ガイシでは、株主優待は特に実施しておらず、配当のみとなります。

株価は、2000円前後を推移

2007年11月5日に上場来高値4,220円に達して以来、株価は軟調です。

2018年7月18日時点で株価は1,958円となっており、PBR,BPSも下記の通り、

割安な水準ではないでしょうか。

実績PBR:1.37倍

実績BPS:1,432.67

予想配当利:2.55%

予想1株配当:50円

日本ガイシ (5333)の事業ごとの実績

次に日本ガイシの事業ごとの売り上げについて見ていきます。

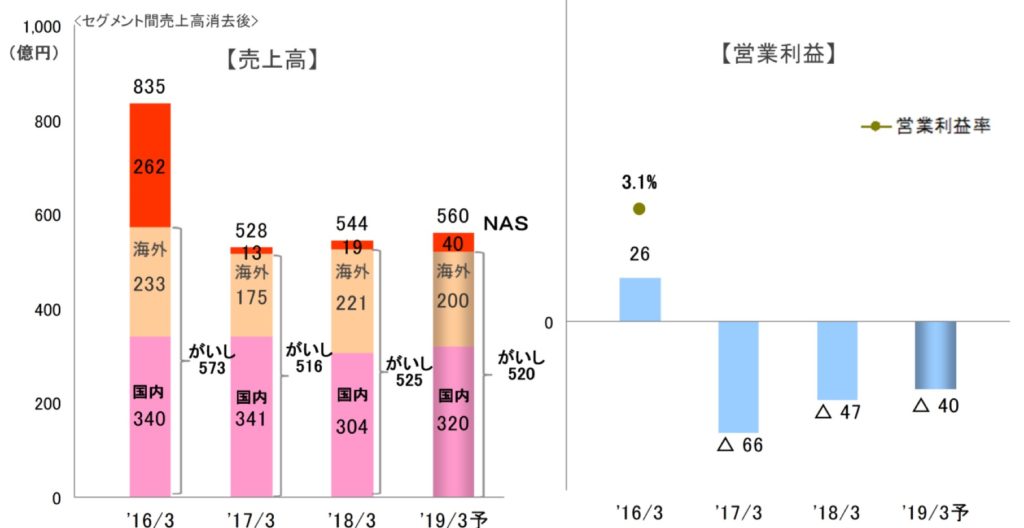

電力関連事業は、赤字が続く

電力関連事業は、がいし・NAS電池の製造販売を行う事業です。

がいしは、国内では省エネ傾向になり電力会社の設備投資が低調で、海外でも需要が低調なため固定費がかさみ、赤字となっております。

NAS電池の売上は、2018年3月期19億円程度と限られていますが、今後も2020年以降に需要が増加する見込みとのことです。

特に、日本を含めて各国で再生エネによる電力供給比率を高めていく傾向にあることから、発電後に安定して電力を供給できるように保存しておく必要があり、同社のNAS電池の需要が増加してくると予測されています。

2018年6月には、中東ドバイでNAS電池の受注が決まり2018年夏には導入を予定しています。ドバイでは化石燃料からの脱却のために、再生可能エネルギーへの投資を加速させており、太陽光発電で発電した電力を安定供給するために同社のNAS電池システムを導入に至りました。

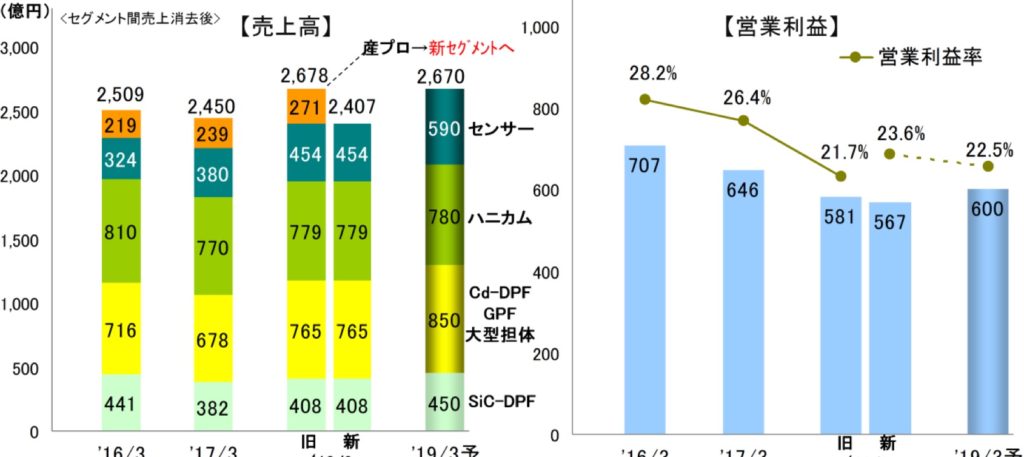

欧州排ガス規制などで引き続き好調なセラミックス事業

セラミック事業は自動車関連の排気ガス浄化用セラミックを中心とする事業です。

2018年3月期では、営業利益567億円・営業利益率高23.6%と利益を牽引しています。

欧州排ガス規制や新興国、米国向けトラックでの需要があり引き続き稼ぎ頭となっております。

また今後の世界の自動車の販売台数についてEV・燃料電池車販売数は2030年でも全体の12%程度となる想定をしており、2025年までは内燃機関を持つ自動車の販売増が見込んでいるとのことです。

エレクトロニクス事業

新セグメント(半導体製造装置部品(SPE)を除く)では、HDDサーバー用の部品などの電子部品を製造販売する事業です。今後もIoT、5Gに関連して需要は底堅く堅調に推移する想定となっております。

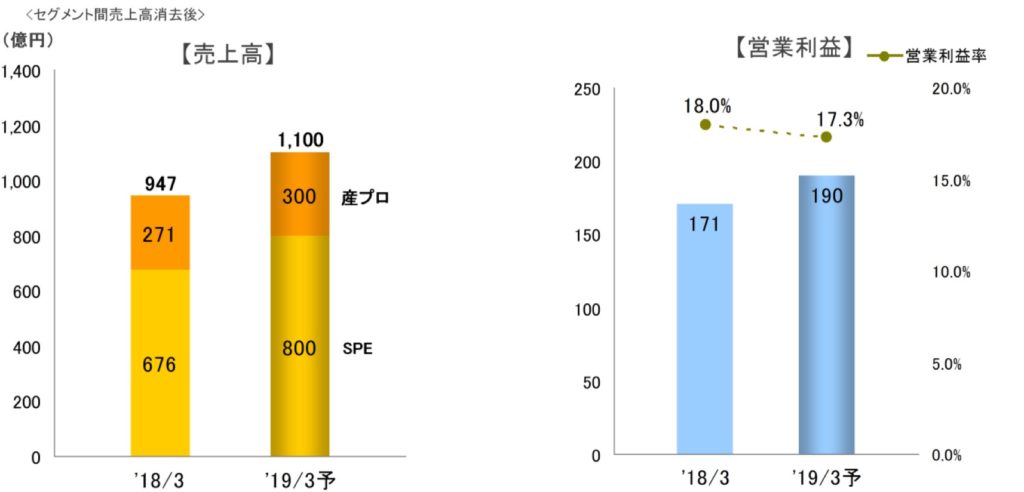

プロセステクノロジー事業

最後に2019年3月期から分割されたプロセステクノロジー事業ですが、半導体製造装置向け製品の製造販売に特会した事業です。

SPE(半導体製造装置用製品)については、半導体メーカーの設備投資が増加し増収・増益の見通しを予測しています。

産業プロセス(加熱装置)については中国で車載用リチウムイオン電池関連の投資が続くなど堅調に推移しているようです。

今後は3D-NAND型フラッシュ・メモリーの需要が旺盛なため関連してSPEの需要が増加することを見込んでいます。

日本ガイシ (5333)の今後

直近3年間で3000億円の設備投資を予定するなど堅調なSPE・自動車向け製品の増産に備えています。

売上としては、2021年3月期には売上高6000億円を目指しています。

まとめ

日本ガイシ (5333)は、電線で使われているガイシメーカーで世界シェアNo1ですが、現在ではガイシの素材であるセラミックを使った半導体製造装置・自動車向け排ガス装置がが売上・利益の柱となっています。

直近2025年ごろまでは現状の需要い加えて、電力関連事業も復調が見込めるため、手堅い銘柄ではないかと思っております。

また、同社ではなくメーカーとして、現状に甘んじることなく、売上高に占める新製品の比率を17年度(18年3月期)に30%またはそれ以上に引き上げる「2017 Challenge 30」を全社目標を達成し、KeepUp30として今後も新製品の割合を売上の30%超を目指しており、今後も新製品への開発を旺盛に行い市場のニーズに合わせた製品をリリースする風土が整っているのではないでしょうか。

このような理由から、現在の株価は割安と判断しホールドしていきたいと思っております。

コメント