最近、日本電気硝子(5214)の株価がかなり強い動きを見せています。

2026年4月9日には、同社の超薄板ガラス「Dinorex UTG」がモトローラ初の横折りスマホ「motorola razr fold」に採用されたと発表され、株価上昇の直接材料になりました。市場ではこのニュースが好感され、日本電気硝子は改めて「ただのガラスメーカーではない」と見直されつつあるように感じます。

ただ、今回の上昇を単なる材料株として片づけるのは少し浅い気がします。

というのも、日本電気硝子は2025年12月期に業績が大きく回復しており、増配も実施。さらに中期経営計画では株主還元の強化も打ち出しています。つまり、直近の製品採用ニュースだけで上がったというよりも、業績回復・増配・成長期待がまとめて評価されている銘柄だと考えた方が自然です。

目次

なぜ日本電気硝子の株価は上がったのか

今回の株価上昇の直接材料は、やはり4月9日に発表された「Dinorex UTG」の採用ニュースです。

Dinorex UTGは、折りたたみスマホなどフレキシブルデバイス向けに使われる化学強化専用の超薄板ガラスです。これまでも同社は折りたたみ端末向けガラスで存在感を見せてきましたが、今回あらためてモトローラの新機種に採用されたことで、成長分野での期待が再燃したとみられます。

さらに4月上旬には、スピーカー振動板向けの超薄板ガラスを「Sonarion」としてブランド化する発表もありました。こちらはすぐに業績インパクトが大きいとは限りませんが、超薄板ガラスの用途がスマホ以外にも広がっていることを示す材料として受け止められた可能性があります。

要するに、足元の株価上昇は単発の思惑ではなく、高機能材料メーカーとしての評価修正が一気に進んだ面が大きそうです。

2025年12月期の業績はかなり強かった

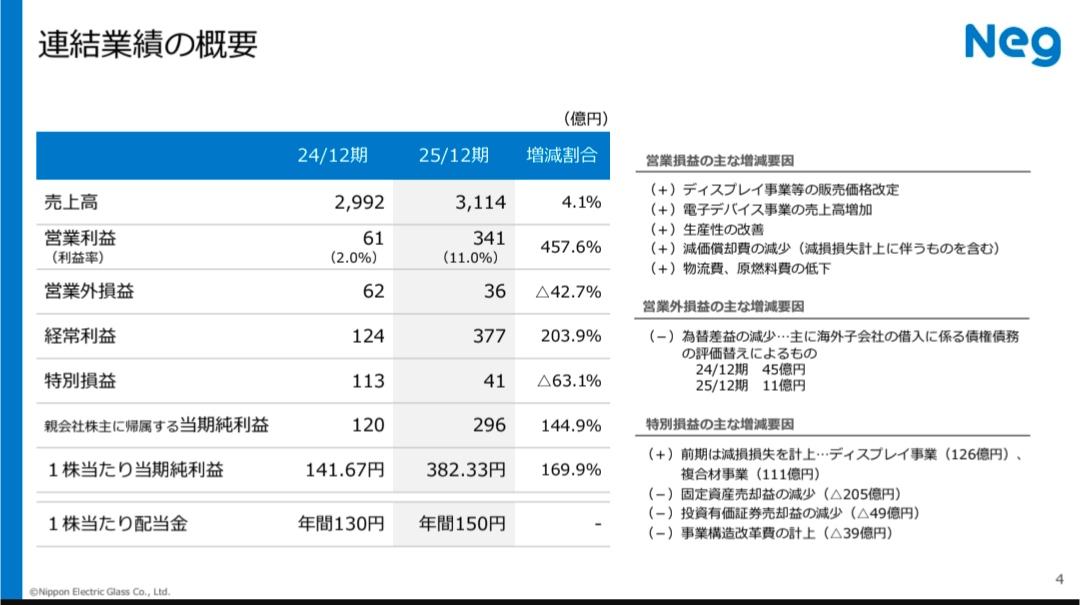

まず押さえておきたいのが、2025年12月期の業績です。

決算資料より

- 売上高:3,114億円

- 営業利益:341億円

- 経常利益:377億円

- 親会社株主に帰属する当期純利益:296億円

前期は営業利益61億円だったので、営業利益は一気に5倍超まで拡大しました。営業利益率も2.0%から11.0%まで改善しており、これは「少し戻った」レベルではありません。収益構造そのものがかなり改善したと見ていい数字です。

この結果だけ見ても、日本電気硝子は「地味な高配当株」ではなく、業績のフェーズが切り替わった銘柄として注目されてもおかしくありません。

今期業績予想はどうか

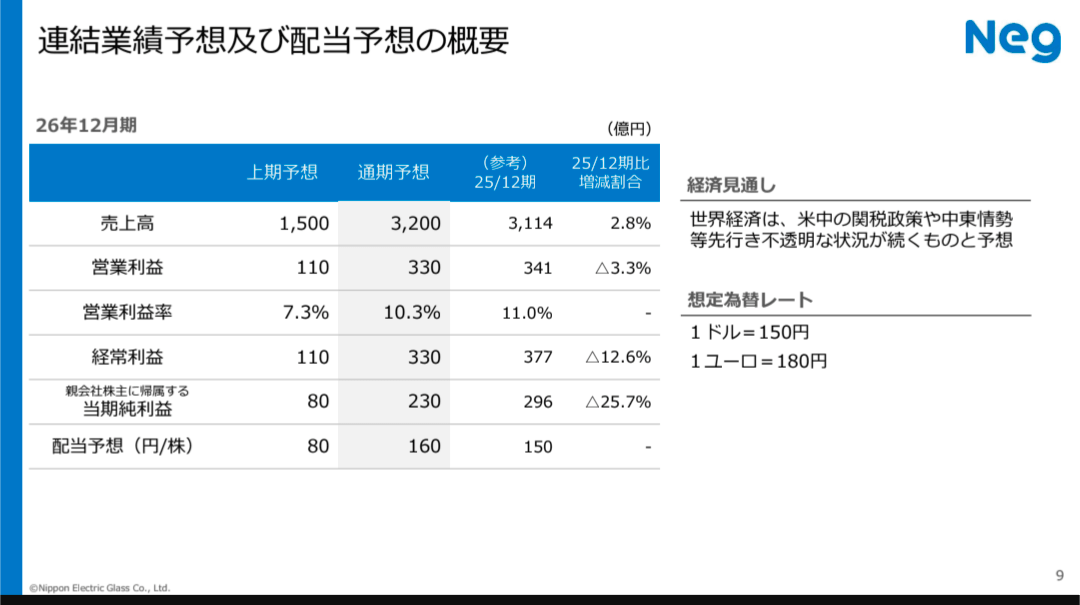

一方で、2026年12月期の会社予想は以下の通りです。

業績予測

- 売上高:3,200億円

- 営業利益:330億円

- 経常利益:330億円

- 親会社株主に帰属する当期純利益:230億円

売上は増える計画ですが、利益はやや減る見通しになっています。

ここだけを見ると「せっかく回復したのにもう減益か」と思いたくなりますが、そこは中身を見た方がいいです。会社説明では、2026年はディスプレイ事業で溶融炉の定期修繕や、全電気溶融炉への切り替え工事が上期に集中することによるコスト増を織り込んでいると説明されています。

つまり、需要悪化で崩れる減益というより、将来の生産性改善に向けた先行コストを含む減益という見方ができます。

もちろん、それでも利益が減るのは事実です。株価がかなり上がったあとだけに、今後は「2026年の減益を市場がどこまで許容するか」がポイントになりそうです。ただ、内容まで見ると、悲観一色で捉える決算ではありません。

日本電気硝子はどんな会社か

日本電気硝子というと、ディスプレイ向けガラスの会社というイメージを持つ人も多いかもしれません。ただ、実際にはもっと裾野が広い会社です。

事業は大きく次の4つに分かれています。

- ディスプレイ事業

- 電子デバイス事業

- 複合材事業

- 医療・耐熱・建築事業

つまり、テレビやスマホ向けだけではありません。半導体関連の高機能材料、医薬用管ガラス、防火ガラス、放射線遮蔽用ガラス、耐熱ガラス、ガラスファイバなど、かなり幅広い特殊ガラスを手がけています。

この事業の広さは、日本電気硝子のかなり大きな強みです。景気敏感の電子部材だけに依存している会社ではなく、比較的安定した需要が見込める分野も抱えているため、事業ポートフォリオに厚みがあります。

今後の成長ドライバーはどこか

市場がいま期待しているのは、やはり電子デバイス事業でしょう。

会社資料では、半導体用サポートガラス、プローブカード用基板、データセンター向け製品などの拡販を進める方針が示されています。さらに、ガラスコア基板や新型サポートガラスなど、次世代の高機能材料への投資も継続しています。

今回話題になったUTGも、この流れの一部です。折りたたみスマホ向けだけでなく、「薄い・強い・高機能なガラス」をさまざまなデバイスに展開していく余地があるなら、評価が変わってくるのも理解できます。

ただし、ここは期待だけで語ると危ないです。会社の説明資料では、半導体用サポートガラスは競争環境が厳しくなることにも触れられています。成長余地はある一方で、誰でも簡単に高収益を取れる市場ではないということです。

つまり、今後の注目点は「テーマ性があるか」ではなく、そのテーマが本当に売上・利益成長に結びつくかです。ここを見誤ると、期待先行で買われた株は失速します。

高配当株としての魅力はどうか

日本電気硝子は、高配当株として見てもかなり面白い銘柄です。

株主還元

配当は2024年12月期の年間130円から、2025年12月期は150円へ増配。さらに2026年12月期は160円の予想になっています。

しかも、中期経営計画「EGP2028」では、目標DOE3%を掲げたうえで、2028年までに総額1,000億円の自己株取得、5年間で株主還元1,400億円という方針を示しています。

ここはかなり評価しやすいポイントです。場当たり的に還元しているのではなく、中計の中に株主還元強化が組み込まれているからです。

私の保有条件で見た配当利回り

私の取得単価は2,607円です。

私の保有状況

この前提で計算すると、2026年12月期の予想配当160円ベースの取得利回りは以下の通りです。

160円 ÷ 2,607円 = 約6.14%

2025年実績配当150円で見ても、

150円 ÷ 2,607円 = 約5.75%

になります。

この水準なら、保有継続の魅力はかなり大きいです。いまの株価で見た表面利回りはそこまで高くなくても、低い単価で仕込めている人にとっては、かなりおいしい銘柄になっています。

逆に言うと、今の株価水準で新規に高配当狙いだけで飛びつく銘柄かというと、そこは微妙です。ここから買う人は「配当株」としてだけではなく、高機能材料メーカーとしての成長性も合わせて買う必要があります。

この銘柄をどう見るか

日本電気硝子は、単に「利回りが高いから保有する銘柄」ではなくなってきています。

2025年12月期の大幅な業績回復、増配、自己株買い方針、そして電子デバイス・半導体関連での成長期待。これらが重なって、市場からの見方が変わり始めている印象です。

ただし、今後もずっと一本調子で上がるとは限りません。2026年は会社予想ベースで減益ですし、成長分野も競争が激しい。株価が先に期待を織り込んでいる面はあるので、どこかで冷やされる場面は普通にありえます。

だからこそ、この銘柄は「高配当だから安心」と雑に扱わない方がいいです。むしろ、還元の強さと成長期待の両方を持つ代わりに、評価が変わりやすい銘柄として見た方が実態に近いと思います。

まとめ

日本電気硝子(5214)の株価が上がった直接のきっかけは、4月9日に発表されたUTG採用ニュースです。

ただ、本質はそこだけではありません。2025年12月期の大幅な業績回復、増配、株主還元強化、高機能材料メーカーとしての再評価が重なって、株価が強くなっていると見るのが妥当です。

私の取得単価2,607円で見れば、予想配当160円に対する取得利回りは約6.14%。保有株としてはかなり魅力的です。

一方で、今の株価水準から新規で買う場合は話が別です。高配当株としての妙味だけではなく、成長期待をどこまで信じるかまで含めて判断が必要になります。

日本電気硝子は、もはや「地味な高配当株」ではありません。業績回復・還元強化・成長期待が重なって再評価されている銘柄として、今後もチェックしていきたいと思います。

コメント