直近、企業買収でよく話題にあがるオリックスですが、配当利回りも4.25%ととても魅力的な水準です。

ただ、どのような理念で企業買収・事業拡大をしているのかが気になり調べてみました。

そこで、IBMがオリックス社長の井上亮氏にインタビューした記事で、

■ビジネス拡大の判断基準

■真のグローバル企業の条件

の2つの観点でオリックスのビジネスモデルを明かすしており、ご紹介します。

目次

2019年5月15日追記

1単元=100株購入しました。

オリックス (8591)100株を1株1,525円で購入しました。配当利回りは5.14%予測です。

— ファーストペンギン@利回り4%を目指す (@l07Z3mvmhd9oxmI) May 15, 2019

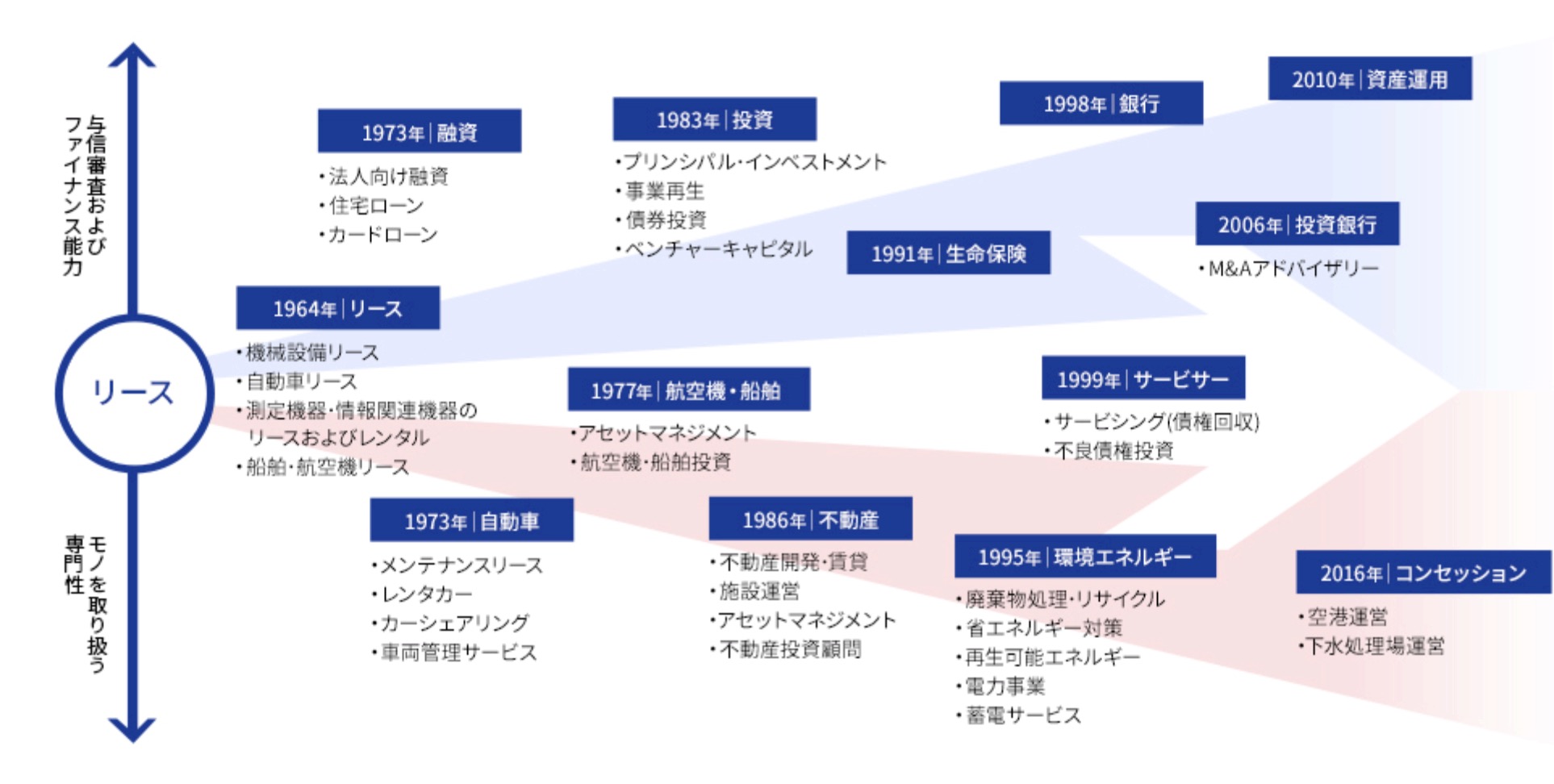

多岐にわたるオリックスの事業展開

オリックスは創業当初は機器設備のリース・レンタルをする会社として創業しましたが、現在では法人金融、メンテナンスリース、不動産、事業投資、リテール、海外事業という6つのセグメントで事業を行なっています。

ただ、収益ではリースを含む金融関連の収益は2割程度となっており、必ずしも金融会社とは言えません。

「リース会社なのになぜそんな事業をやっているのか」とよく聞かれますが、顧客やマーケットのニーズがあるところに、既存のノウハウが生かせる「隣地戦略」で広げてきた結果なのです。

オリックスのノウハウは、リース事業で培った「金融の専門性」と「モノを見定める専門性」であり、それを生かした「隣地戦略」を取っていることを井上氏は説明しています。

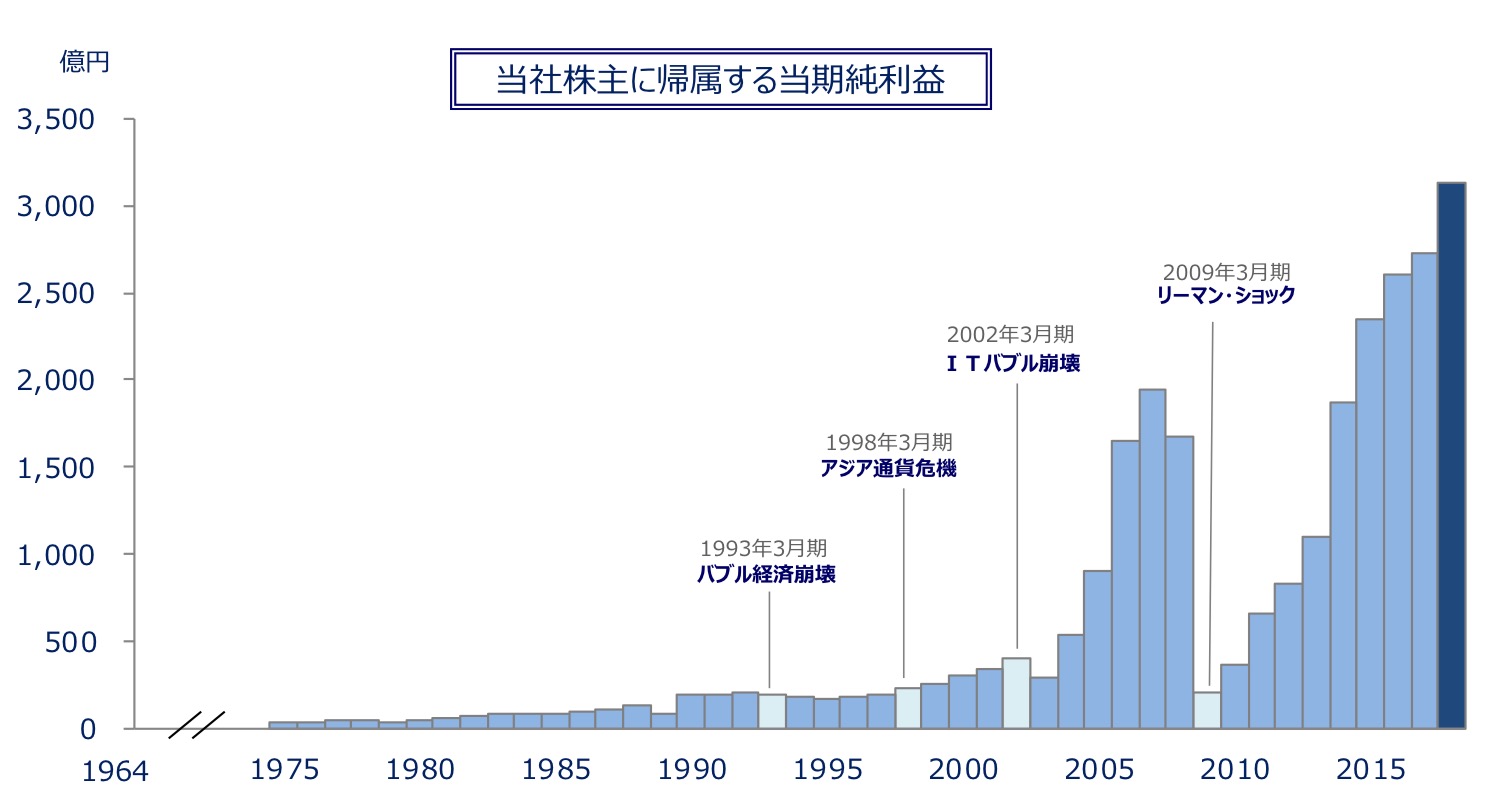

このような隣地戦略の効果として、多角的な事業が分散型投資として機能しており、バブル崩壊・リーマンショックを乗り越えることができており、創業から連続して黒字経営ができています。

検討に値する最低限の条件がそっているものは領域を問わず「まず検討してみよう」と動き出す――これが私たちの企業カルチャーです。

また、どのような事業であれば事業拡大に乗り出すのかという問いに対して、井上氏の答えはシンプルで、中期経営目標である株主資本当期純利益率(ROE)11%以上を維持できる水準を基本として、案件ごとのリスクを判断すると語っています。

ビジネスそのものは現場の判断に委ねつつも会計・税務・法務面については厳しくチェックしているそうです。

真のグローバル企業の条件

グローバルに成功している企業の利益率を見るとROEが15%や20%以上、ROAも4〜5%という水準です。また、海外からの収益が大半で、日本の収益は”one of them”となっている。

海外の事象にもタイムリーに対応できるようなグローバル・スタンダードのコンプライアンス体制を構築して初めて、真のグローバル企業といえるのだと思います。

井上氏は今後真のグローバル企業を目指すとしていますが、それには日本国内の収益に依存せず、事業拡大に合わせて迅速に対応できるコンプライアンス体制を整えることが成長の鍵となることを語っています。

今後、日本は高齢化・人口減少が進んでいく中で、成長を続けるためグローバルな展開を目指している点は、投資家としても魅力的に感じます。

まとめ

オリックスは直近でも多数買収を発表し、さらに事業を拡大していますが、そこには今回ご紹介した理念があります。

また、株主還元についても、第二四半期決算時に配当性向を30%をめどとすることを発表しており、今期前年比で10円の増配が予測されています。

株価:1,787.5円(2018年12月5日終値)

1株配当予測:76円/年(前期66円/年)

配当利回り:4.25%

PER:7.05倍

EPS:253.6円

PBR:0.82倍

BPS:2,187.55円

今後RSIが20%程度を切ることがあれば、積極的に購入していきたいと思っています。

以上です。

コメント