こんにちは!本日、日産自動車は2020年3月期の連結決算を発表しました。

最終損益が6712億円の赤字(前の期は3191億円の黒字)と2009年3月期以来11年ぶりの赤字となりました。

私も日産株を400株を保有しており、戦々恐々とした思いです。

今回は、日産自動車の財務諸表を確認してみました。

※この記事は私個人が同社の決算資料から算出したためご参考程度にご覧ください。

目次

日産の財務概要

日産自動車の各財務諸表をまとめてみました。

▼日産の2020年3月期決算発表

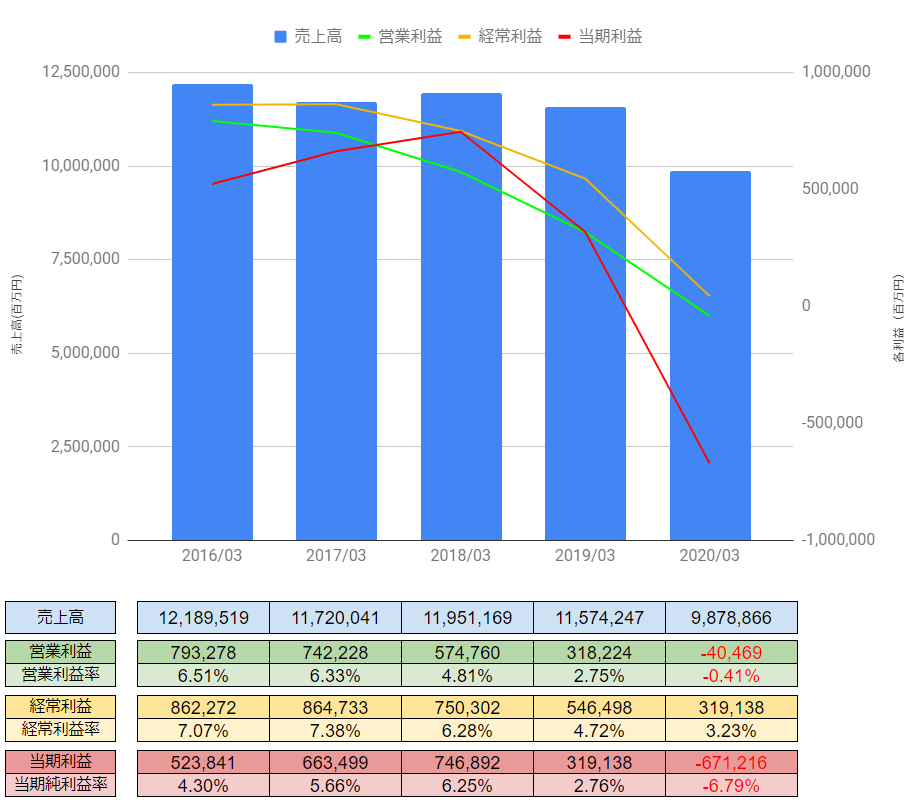

売上高・利益の推移

日産自動車の2016年3月期から2020年3月期実績の売上高・各利益の推移は以下の通りです。

日産自動車 売上・利益の推移

▼昨年との比較は下記です。

2020年3月日産決算資料より

・売上高 9兆8,789億円

・営業損失 405億円

・親会社株主に帰属する当期純損失 6,712億円

日産自動車の2019年度のグローバル販売は493万台となりました。

※単位:百万円

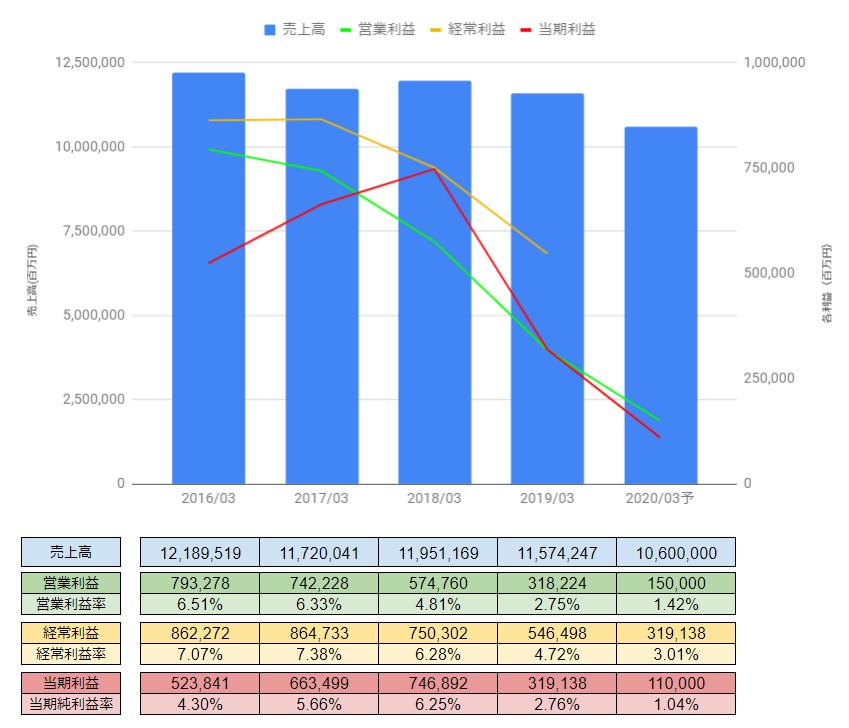

2016年3月期・2020年3月期予測を比較すると

売上高:12兆1895億円 → 10兆6000億円

当期利益:5238億円 → 1100億円

となっています。

貸借対照表の推移

次に日産自動車の2016年3月期、2020年3月期の貸借対照表を比較してみます。

規模としては、17兆3736億円→16兆9767億円と4000億円程度減少しています。

利益を吐き出し自己資本が目減りしており、負債が増加しているのが見てわかります。

また、固定資産を減損処理をしており、バランスシートは減少しました。

日産の貸借対照表

※単位:百万円

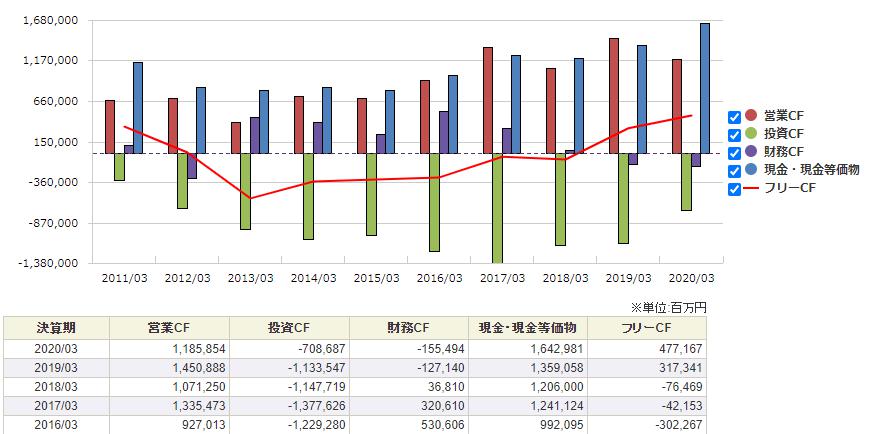

キャッシュフロー計算書

次にキャッシュフローの推移をみていきます。

営業活動で得た現金を投資・財務に回さずに、現金を積み増していることが見て取れます。

現金をしっかり保持しており、ぱっと見のキャッシュフローは悪くないように見えます。

日産キャッシュフロー推移

※SBI証券より引用

日産自動車の財務分析

上記で見てきた財務諸表をもとに2016年3月期、2019年3月期で

・成長性

・収益性

・安全性

の3つの観点で比較・分析していきます。

成長性の分析

まずは成長性の分析してみます。

売上は-5.05%とマイナス成長となっています。

販売台数493万台と全盛期に比べて大きく目減りしており、②ROA、④売上利益率も約半分になっており経営不振であることがわかります。

①売上高の増加率

-5.05%

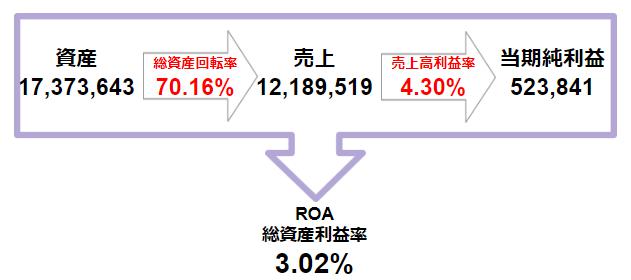

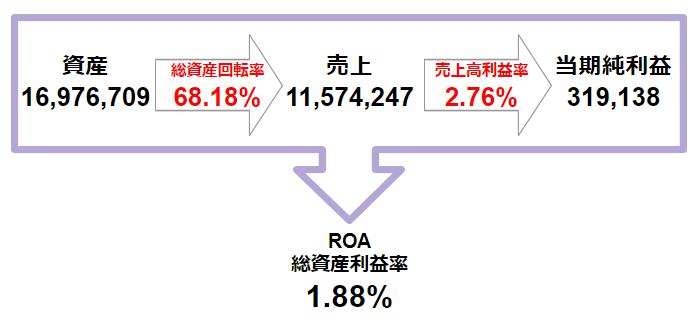

②ROA(総資産利益率)

3.02% → 1.88%

③総資産回転率

70.16% → 68.18%

④売上高利益率

4.30% →2.76%

図解すると下記の通りです。

◾️2016年3月期(単位:百万円)

◾️2020年3月期(単位:百万円)

収益性の分析

次に収益性を見ていきます。

①ROA 【総資産】利益率

3.02% → 1.88%

②ROE 【自己資本】利益率

10.19% → 7.21%

バランスシート全体=自己資本がそもそも小さくなっているおり、また収益性についても減少しまっていることがわかります。

安全性の分析

最後に安全性を見ていきます。

①自己資本比率

29.59% → 26.06%

自己資本比率はじわじわと下がっていますが、20%超を維持しています。

②流動比率

158.89% → 132.37%

1年以内に返済が必要な負債に対して換金性の高い資産でまかなえているかですが、132.37%を維持しており十分賄えていることがわかります。

③固定比率

128.89% → 142.40%

土地や建物などの固定資産を自己資本だけでまかなえているかどうかですが、

引き続き142.40%と負債の力を42%程度借りている状態です。

④固定長期適合率

62.45% → 70.70%

固定資産を自己資本と長期負債でまかなえているかですが、70%と少し悪化したものの十分に賄えており安全です。

⑤手元流動性比率

90.45% → 143.33%

現金を積み増しているので、月商1.4か月分の現金を持っており、数字上は安全と言えます。

まとめ

今回は、今後の経営がどうなるか注視される日産自動車の財務分析をしてみました。

コロナの影響や直近の経営状態の不安定化により、資産、現金は持っているもののうまく利益が出せる体制が整っていないことがわかりました。

今後どのような方針で連合内で連携を取り、相乗効果を産めるかがキーになります。

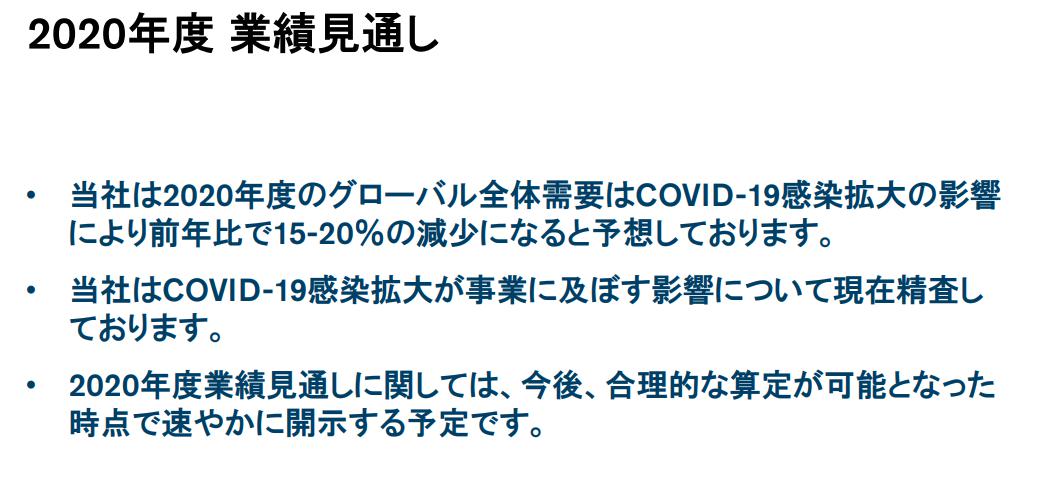

2021年度の予測はコロナの影響で開示しておらず、また需要も20%程度減ることを予測しており苦しい状況が続きます。

日産決算資料より

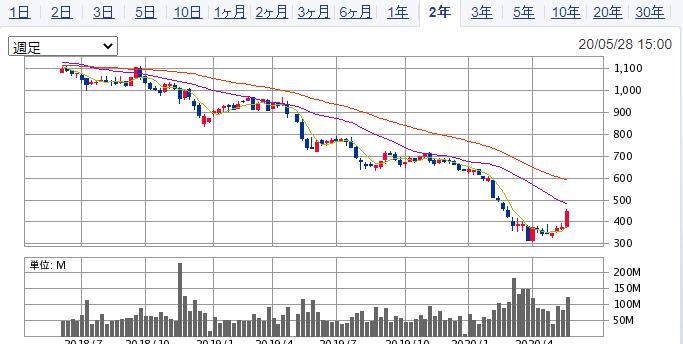

直近の株価は、449.4円と私が購入した時点からおよそ50%減になっています。

日産自動車の直帰の株価推移

もともと配当金目的で購入していましたが、完全にあてがはずれた状況です。

ただ、復活を祈りつつ、ホールドしていきます。

補足:100分でわかる! 決算書「分析」超入門 2021

今回の記事は、100分でわかる! 決算書「分析」超入門2021をもとに分析を行ってみました。2時間程度で読めて全体感がつかめるため、おすすめです。▼決算書分析の新しい定番!▼

★「わかりやすさ」の次元が違う。

恐ろしくわかりやすい「決算書分析の新しい定番書」として、

いまや多くの書店で類書売り上げNo.1の2021年版。

ハーバード大学経営大学院修了(MBA)で、

10万部突破の『知識ゼロでも2時間で決算書が読めるようになる! 』の著者があみだした、

決算書を人の体にたとえる「最強・佐伯メソッド」をさらに進化。

今年も、ソフトバンクグループ、JAL、日産、Netflix、ワークマン、

ペッパーフードサービスなど、話題の企業を取り上げ、決算書を鋭く分析。

コロナの影響も出始めた、新たな決算書の見方はこれでわかる!

コメント