先週10日に小松製作所(6301)の株式をSBI証券のPTS市場で100株購入しました。

購入単価は2,400円で、税引き前の配当利回りは4.59%です。

PTSとは、日本証券業協会の定める「上場株券等の取引所金融商品市場外での売買等に関する規則」などにしたがって、行われる取引所金融商品市場外取引です。

当社のPTS取引は、SBIジャパンネクスト証券株式会社が運営する「ジャパンネクストPTS」 に取次ぎます。

ジャパンネクストPTSの市場には、既存の第1市場(J-Market)と、2012年7月2日よりサービスが開始された第2市場(X-Market)が存在し、PTS新規注文入力画面から発注されたPTS注文は、J-Market市場へ発注いたします。

※SBI証券 よくあるご質問より

目次

小松製作所(6301)100株を@2,400円で購入

SBI証券で開設している一般NISA口座で購入しました。

取引の履歴は下記の通りです。

▼今回購入

銘柄/コード:小松製作所(6301)

購入株数:100株

購入単価:2,400円

購入金額:240,000 円(@2,400円×100株+240,000円)

購入口座:NISA口座

配当利回り:年間110円×100株=11,000円 ※非課税

※配当予測は、2020年3月期の予測

NISA口座での購入のため、2020年3月期の配当金11,000円がそのまま手取り配当金となります。

米中貿易摩擦激化で大幅安

5月10日に株価はやや戻しましたが、トランプ大統領が中国からの輸入品に対して25%の追加関税をかける旨の発表から中国関連株とされるコマツは大幅は急落しました。

また、本日5月13日には今後の米国の制裁内容の発表待ちになっており警戒した売りが入っているようで、終値は2,374円、前日比 -46.5 (-1.92%)となっています。

先んじてPTS市場で買ってしまい安値での購入はできませんでしたが、RSIが大幅に低下し配当も悪く無いため購入に至りました。

コマツの業績は?

以下、コマツの業績を見ていきます。

2019年3月期の決算状況は?

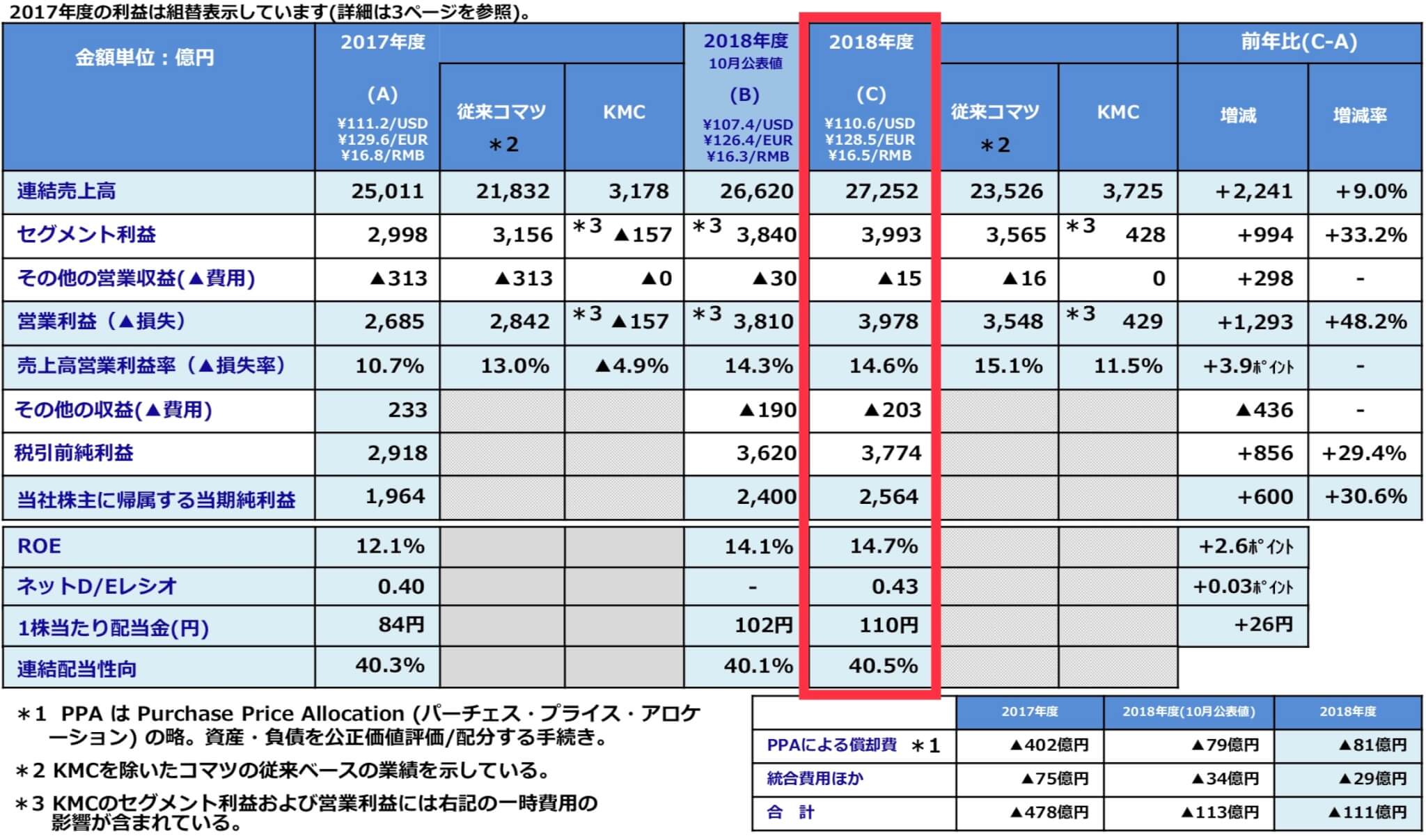

4月に発表があった2019年3月期決算の内容は、前年比で大幅な増収増益となりました。

▼2019年3月期決算

※コマツ決算資料より

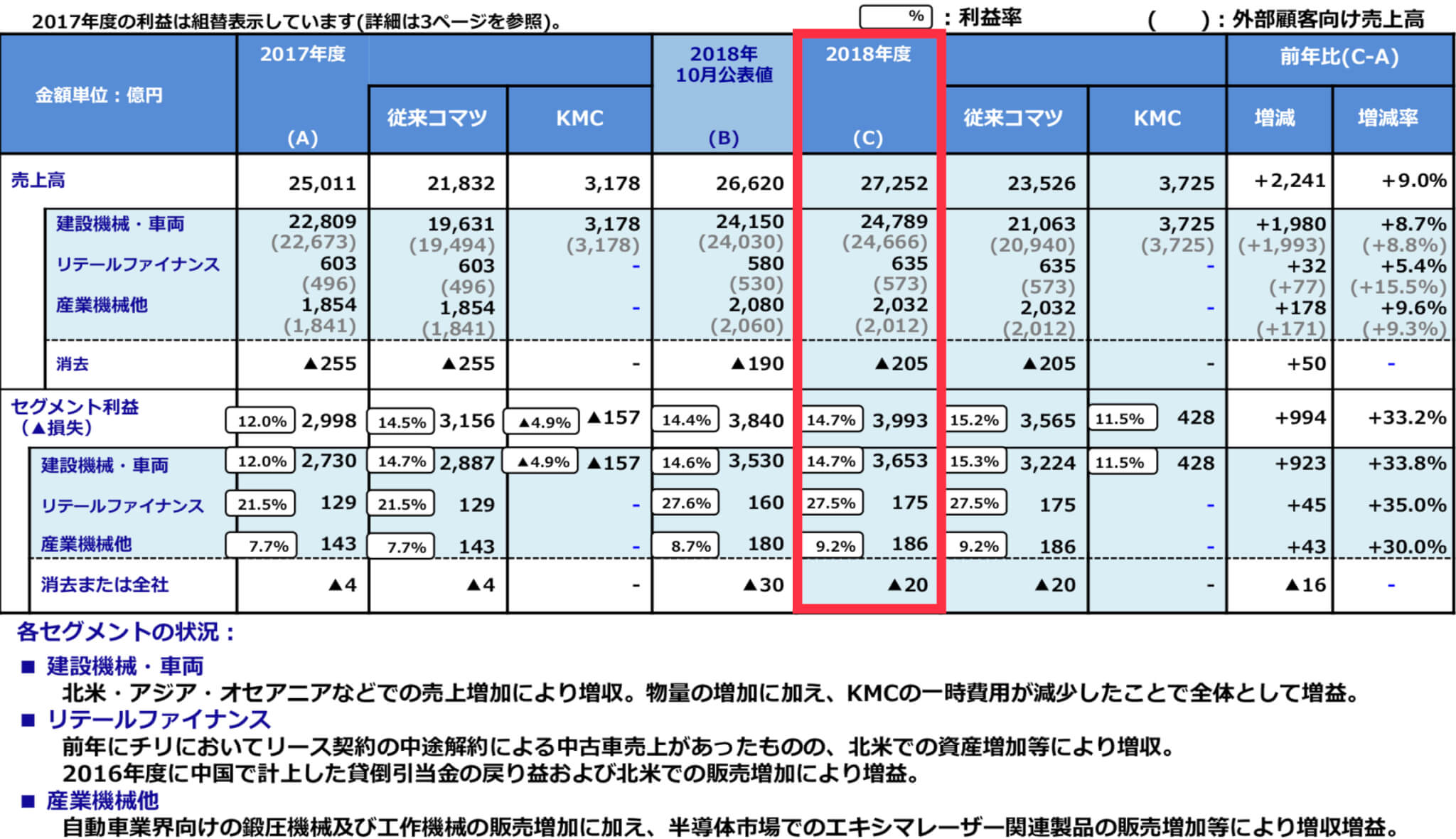

▼事業ごと

※コマツ決算資料より

・連結売上高は前年比+9.0%増収の2兆7,252億円。

・営業利益は前年比+48.2%増益の3,978億円。

・売上高営業利益率は同+3.9ポイント増の14.6%。

・純利益は前年比+30.6%増益の2,564億円。

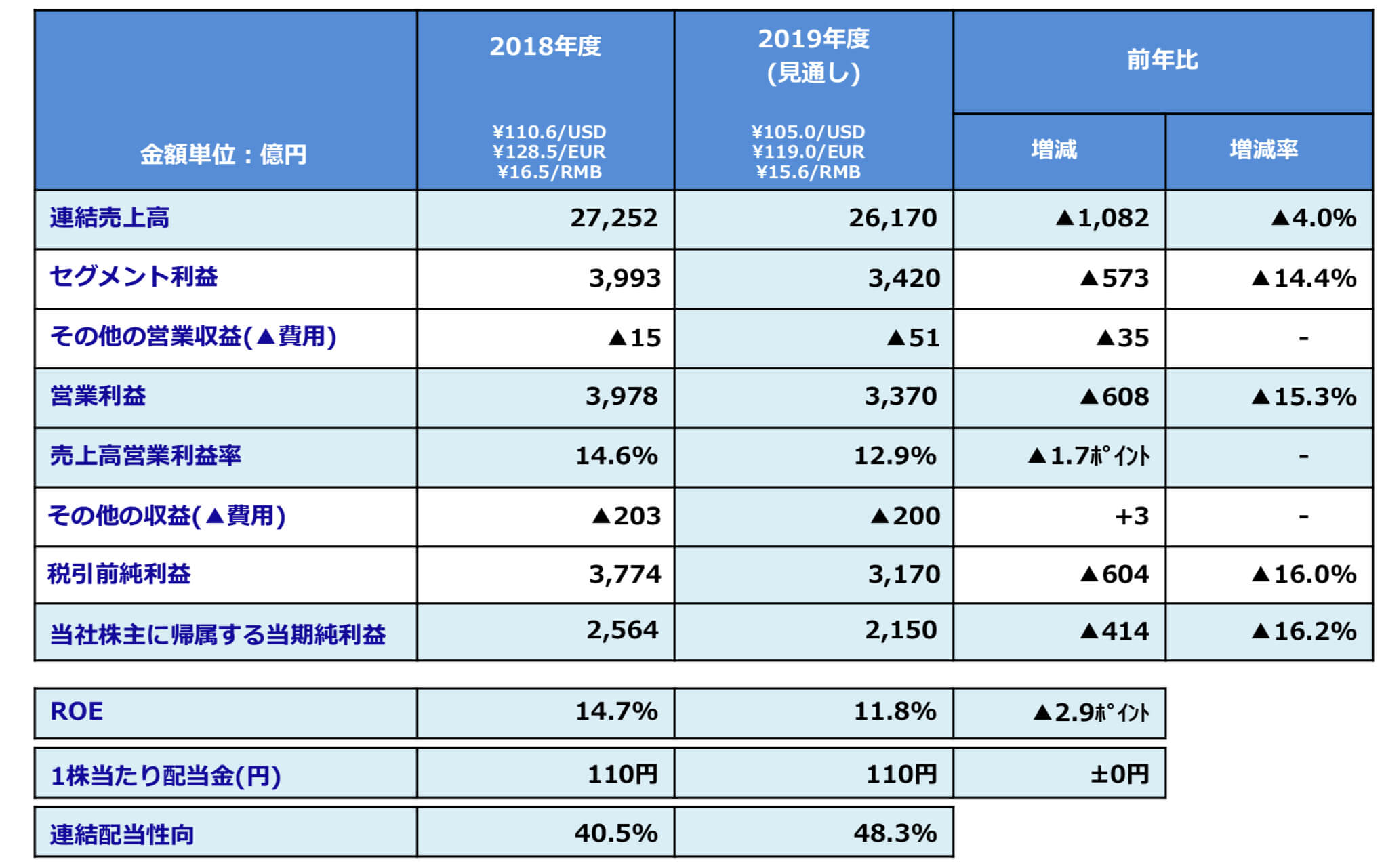

今期、2020年3月期の決算予測は?

今期の2020年3月期の決算予測は、販売価格の上昇は見込んでいる一方で、物量の減少や為替の影響、設備投資の増強により減収減益となっています。

▼2020年3月期の決算予測

※コマツ決算資料より

■ 建設機械・車両

販売価格のアップを見込むものの、物量の減少及び為替のマイナス影響により減収。 物量の減少、為替のマイナス影響に加え、地域構成の悪化、成長のための戦略投資の実行により減益。

■ リテールファイナンス

売上高は、年平均資産残高の増加により増収、前年度の中国での貸倒引当金の戻り益がなくなることもあり減益。

■ 産業機械他

自動車業界向け鍛圧機械の販売伸長などに伴い増収増益。

直近5年間の実績・予測

今期の予測を含めた直近5年間の実績・予測をまとめると下記になります。

2017に大型の鉱山向け建設機械・車両を扱うコマツマイニングの買収・グループ化により大きく業績を伸ばしました。

※コマツ決算資料をもとに作成

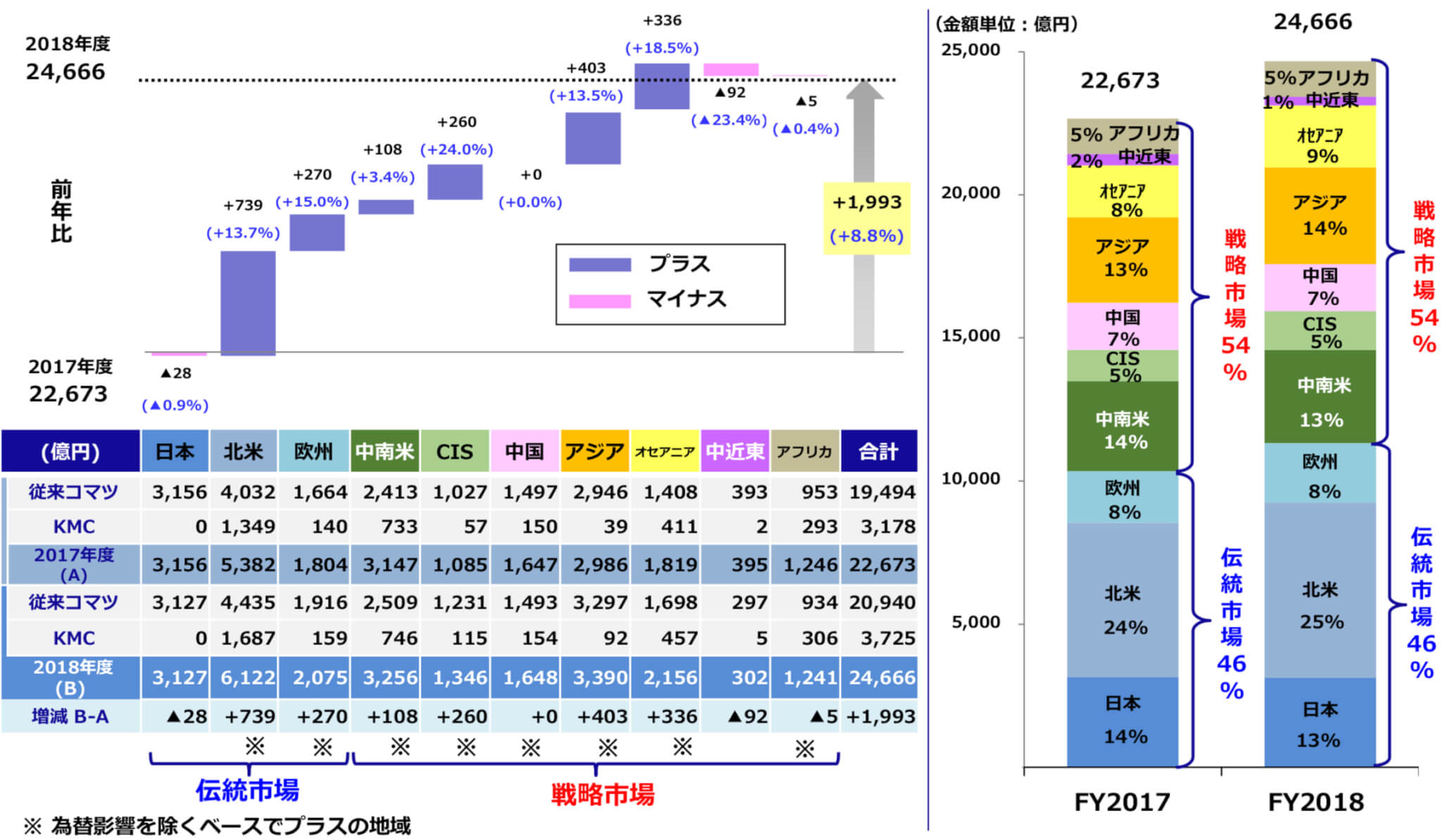

コマツの中国での依存度は?

以下は、2019年3月期の地域別の売上高をまとめたものですが、北米、中南米、日本、アジアが大きいです。

一方で中国銘柄と言われる割には売上高では7%程度となっています。

もちろん中国の規模や各国への影響度を加味されて株価に影響を与えているのだと思いますが。

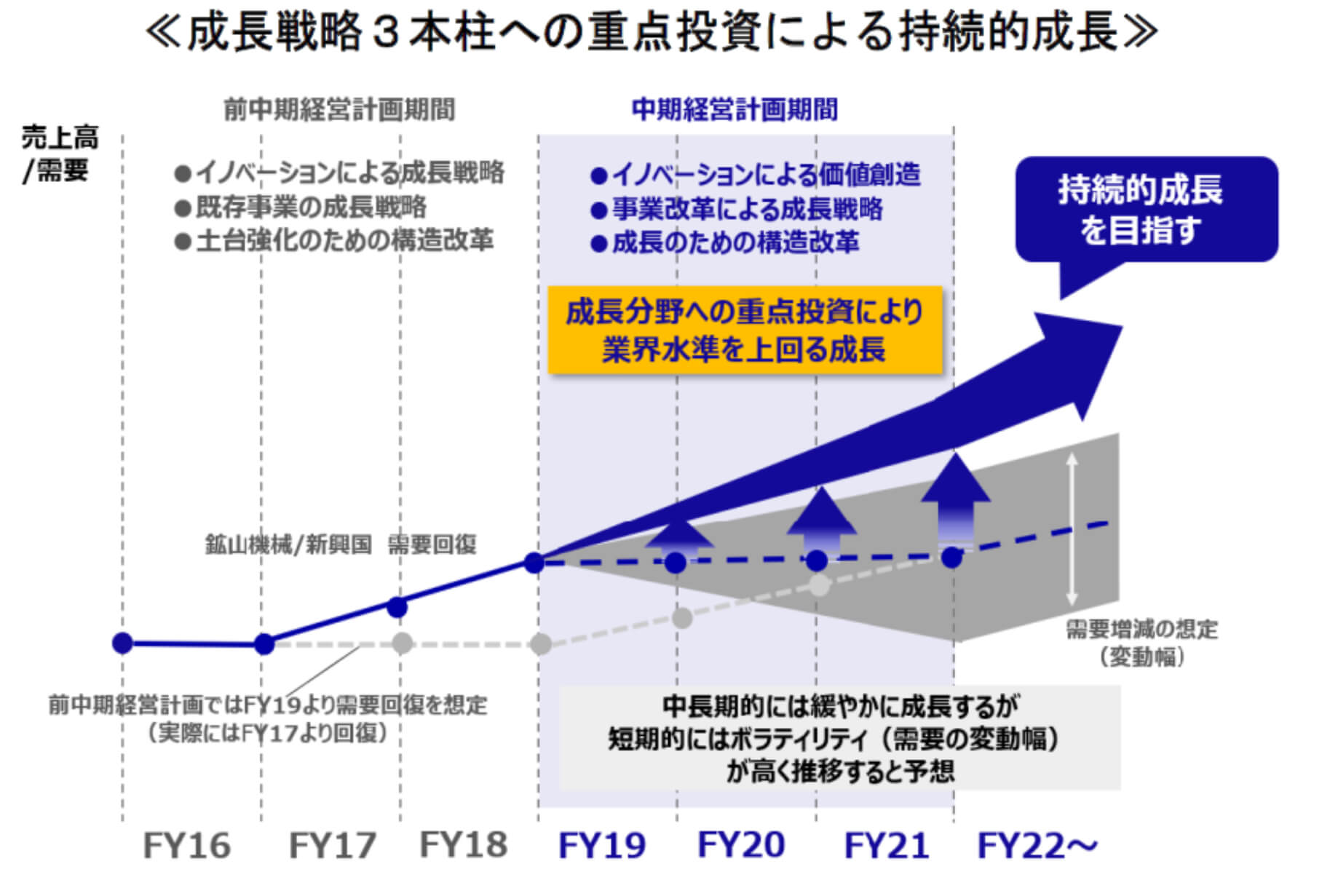

コマツの中期経営計画は?

またコマツは決算発表と合わせて、

・①本業の成長戦略を通じたESG課題解決

・②外部環境変化や需要変動に左右されない収益構造による持続的成長

を課題として、今後3年間の中期経営計画を発表しました。

新たな3つの成長戦略として、下記をあげています。

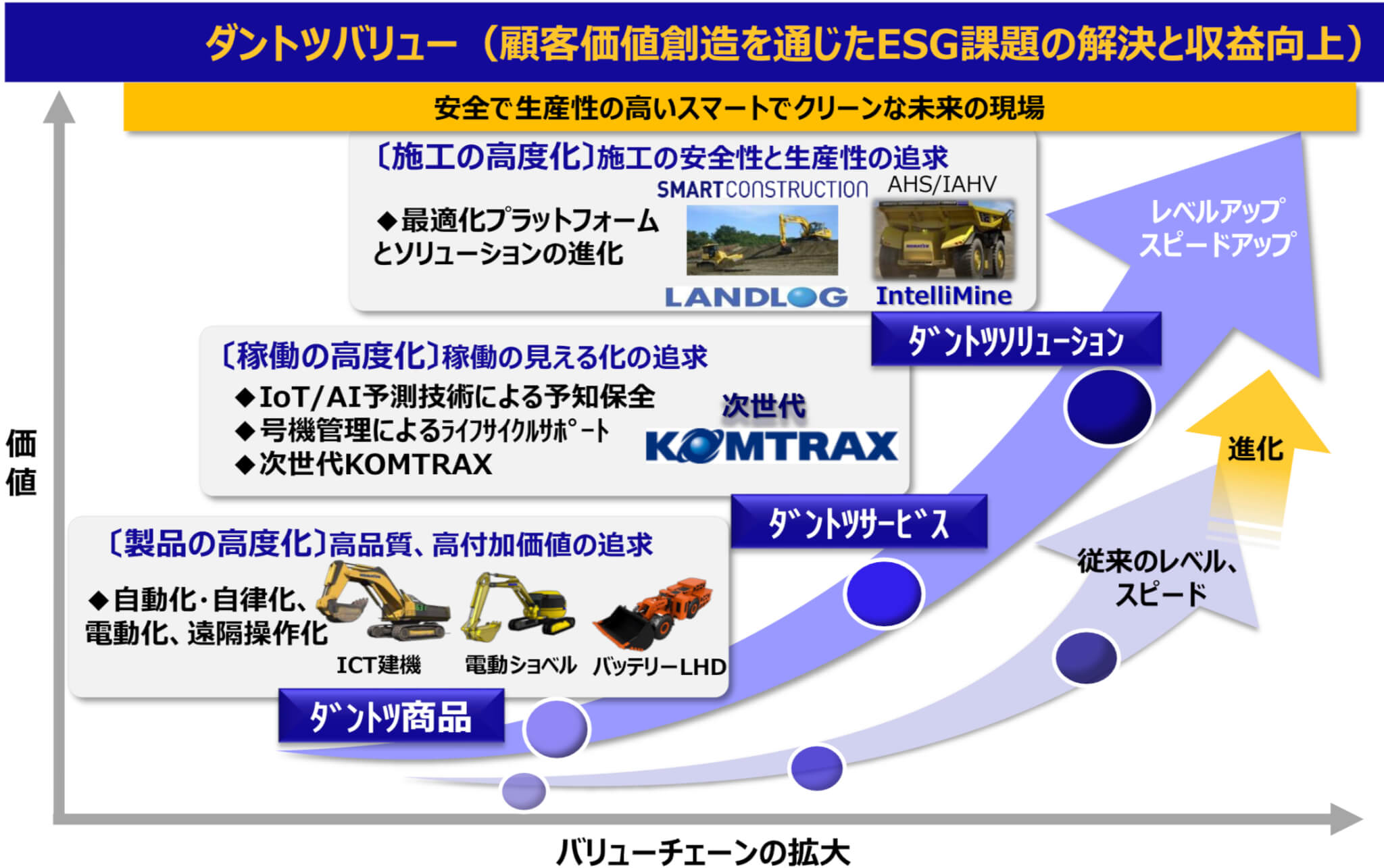

①イノベーションによる価値創造

・鉱山現場向けでは、新しく最適化プラットフォームをオープンイノベーションも活用し構築するとともに、本年4月に新設した鉱山向け無人ダンプトラック運行システム(Autonomous Haulage System以下、AHS)を専門に扱う組織「AHS Center of Excellence」を、将来的にマイニングソリューションを統括する組織へ発展させることを目指す。

・農林業向けには、スマートコンストラクションのノウハウを活用し林業全体を効率化するスマート林業の提案や、ICT農業用建機の商品化・事業化を目指すとともに、アジアを中心に海外展開を推進していきます。

②事業改革による成長戦略

③成長のための構造改革

内容として

・林業などへの他業種への横展開

・Iotを駆使して機器・車両の販売、保守にとどまらない工程管理などへの展開

など設備・車両メーカーの枠を超えた展開を描いており、期待が持てます。

コマツの配当政策は?

コマツは直近で発表した2019年4月から2022年3月までの新たな3カ年の中期経営計画「DANTOTSU Value ― FORWARD Together for Sustainable Growth」で、連結配当性向を40%以上とし、連結配当性向が60%を超えないかぎり減配はしない方針と発表しています。

株主還元に積極的であることが伺えます。

過去の配当実績は?

コマツの配当実績と今後の配当予定は以下の通りです。

| 年度 | 中間(円) | 期末(円) | 年間(円) | 配当性向(%) |

|---|---|---|---|---|

| 2019年度 (2020年3月期)(予想) | 55円 | 55円 | 110円 | 48.3% |

| 2018年度 (2019年3月期)(予定) | 51円 | 59円 | 110円 | 40.5% |

| 2017年度 (2018年3月期) | 36円 | 48円 | 84円 | 40.3% |

| 2016年度 (2017年3月期) | 29円 | 29円 | 58円 | 48.2% |

| 2015年度 (2016年3月期) | 29円 | 29円 | 58円 | 39.8% |

| 2014年度 (2015年3月期) | 29円 | 29円 | 58円 | 35.8% [55.2%] |

| 2013年度 (2014年3月期) | 29円 | 29円 | 58円 | 34.7% |

まとめ

コマツは中国関連株と言われており、米中貿易摩擦の動向に関連して株価が大きく影響を受けていますが、そこまで中国への依存度が高いわけではありません。

また、従来型の建設機械の製造販売・保守ではなく、

・ITを駆使した新しいビジネスモデルの構築に向けて経営資源を割いている点

・配当政策

に好感を持ちました。

株価も直近では2020年3月期の減収減益発表、米中貿易摩擦の不透明感により下落傾向ではありますが、今後の期待を込めて購入に至りました。

以上です。

コメント