本日5月15日にKDDIは、2019年3月期決算を発表しました。

結果として、市場予測を上回る増収増益となり五円の増配となりました。

また、あわせて携帯料金を最大4割値下げとなるプランが発表されました。

ただ、KDDIはすでに17年度に携帯端末と月額料金を分離するプランを導入しており、累計3000億円程度が減収要因が発生済みのため、今回値下げしてもドコモのように利益に直結する値下げとはならず、今期も増収増益である点も評価できます。

それでは、詳細を見ていきましょう。

目次

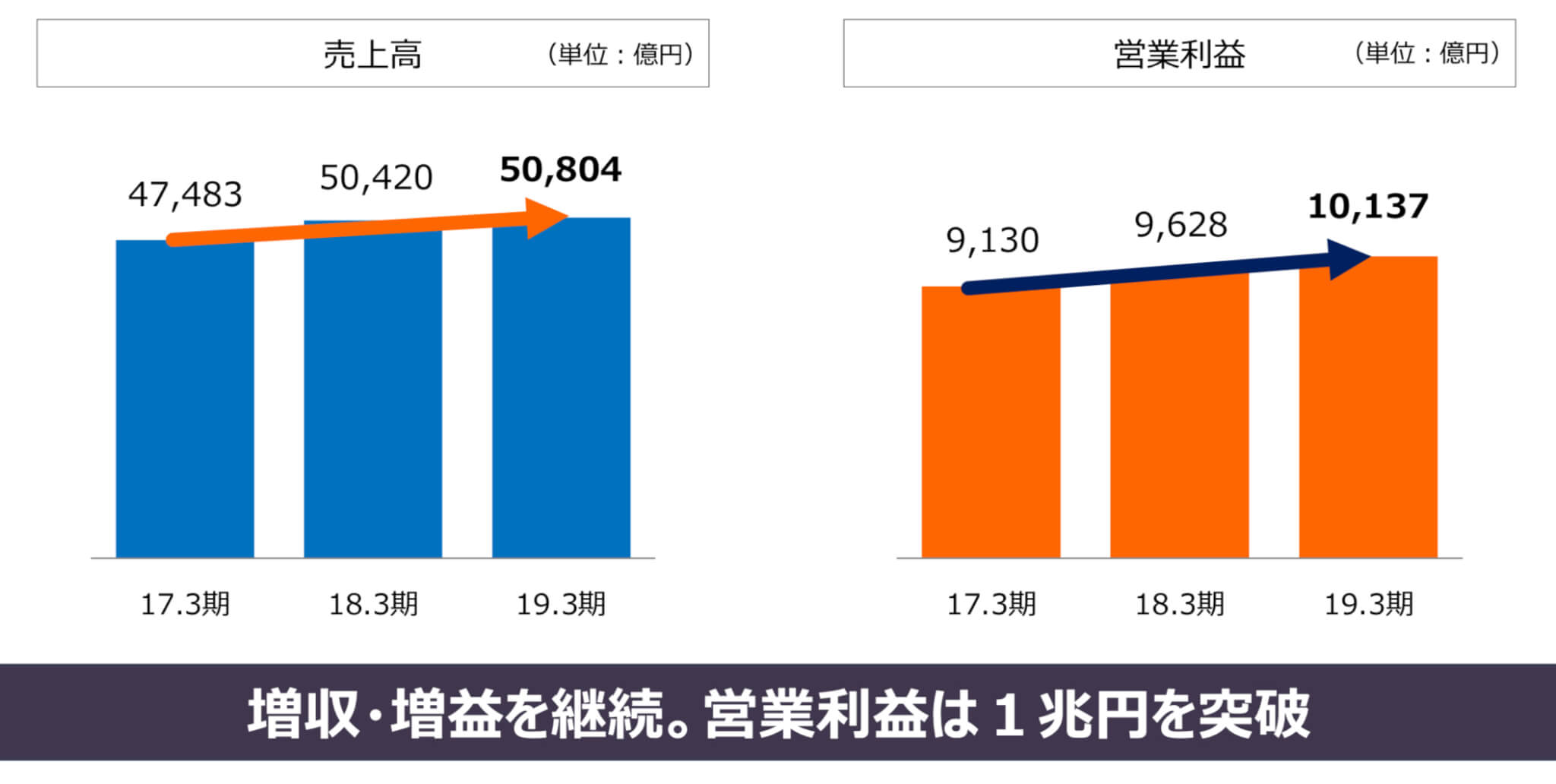

2019年3月期の実績は?

2019年3月期の決算では、営業利益が1兆円を超え、10,137億円となりました。

セグメントごとの実績は?

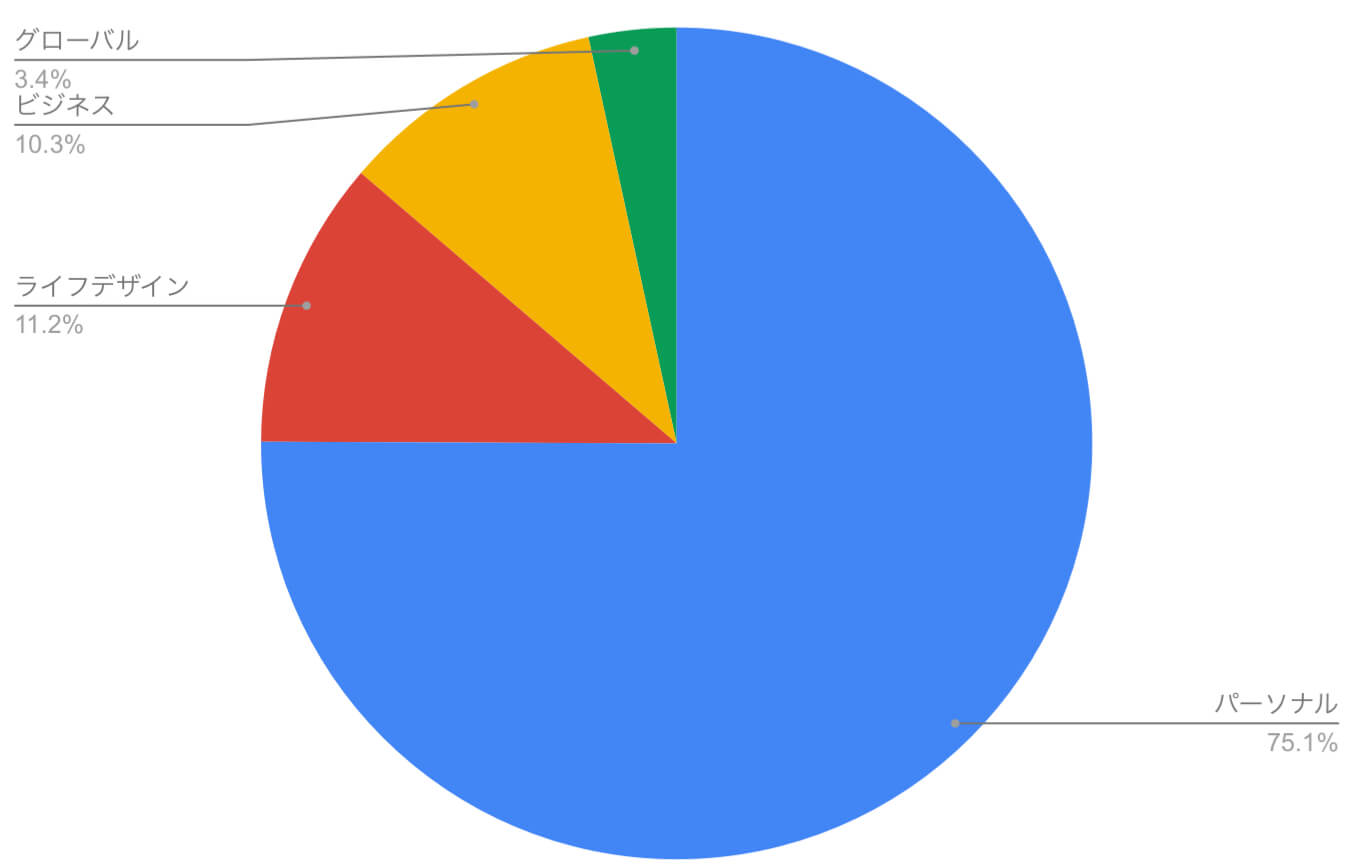

セグメントごとの実績は以下の通りです。営業利益で集計するとauなど携帯電話の事業が含まれるパーソナルが75%を占めています。

パーソナル

営業利益:756,298百万円 前期比:3.2%

モバイル通信料収入と端末販売粗利が減少した一方で、エネルギー事業の粗利増加などにより、756,298百万円(同 3.2%増)となりました。

また、EdTechに向けてグループ化した英会話のイーオンHDにより、モバイルの売上減少を埋めて微増ならが売上も増となっています。

ライフデザイン

営業利益:112,832百万円 前期比: 8.4%

「通信とライフデザインの融合」をキーワードに、コマース・金融・ 決済・エンターテインメント等の様々なサービスの提供を行なっています。

「auスマートパスプレミアム」「Wowma!」、「au WALLET Market」、「au WALLET プリペイドカード」「au WALLET クレジットカード」の収入が堅調であることに加えて、エナリスの新規連結子会社化により、579,374百万円(前年 同期比 11.0%増)となりました。

ビジネス

営業利益:103,992百万円 前期比:23.1%

企業向けのモバイル端末、ネットサービスの提供が堅調であり、103,992百万円(同 23.1%増)となりました。

グローバル

営業利益:34,368百万円 前期比:7.7%

モンゴル、ミャンマーの消費者向けサービスと法人向けに、データセンター・ネットワーク・クラウド・IoTなどを提供しています。

採算性の低い事業の整理による収入減少により、売上は16%の前年減少となりましたが、データセンター事業が利益を押し上げました。

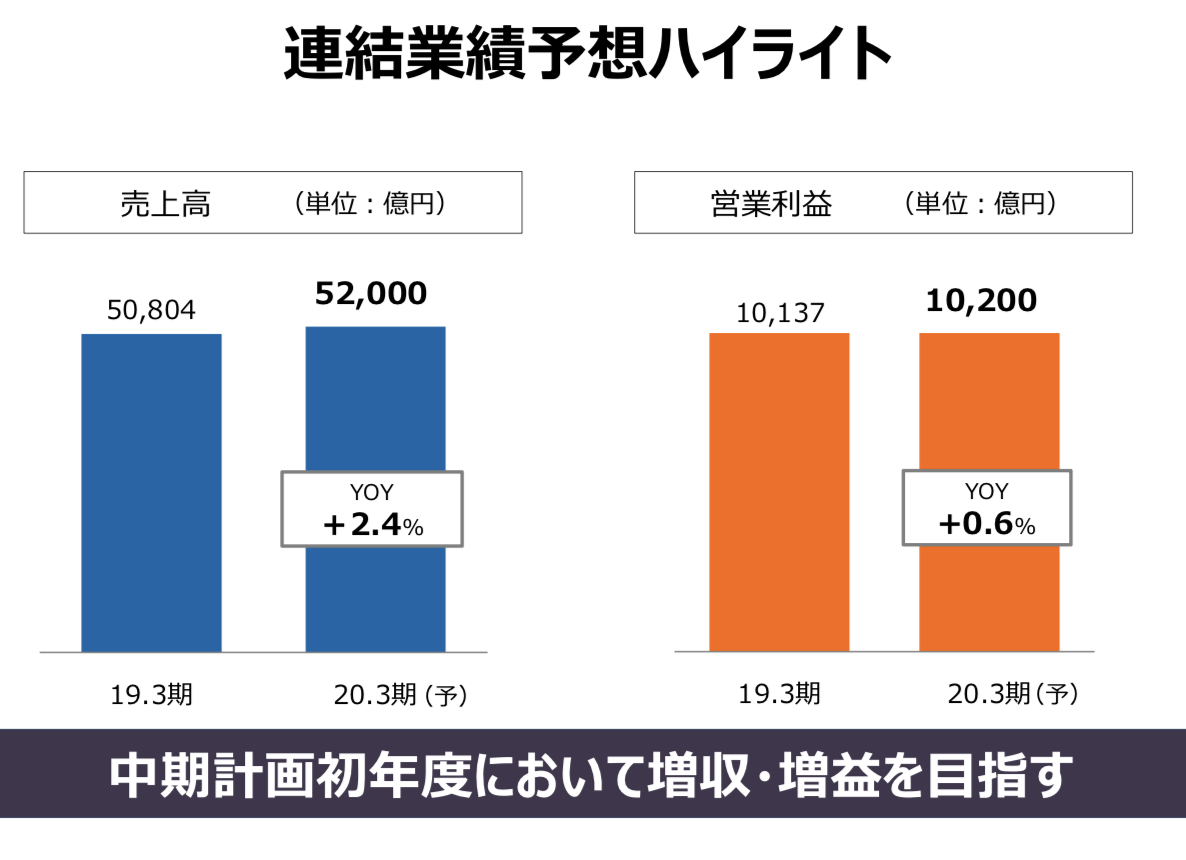

2020年3月期の予測は?

今期の2020年3月期については、

売上高:52,000億円

営業利益:10,200億円

と増収増益を目指しています。

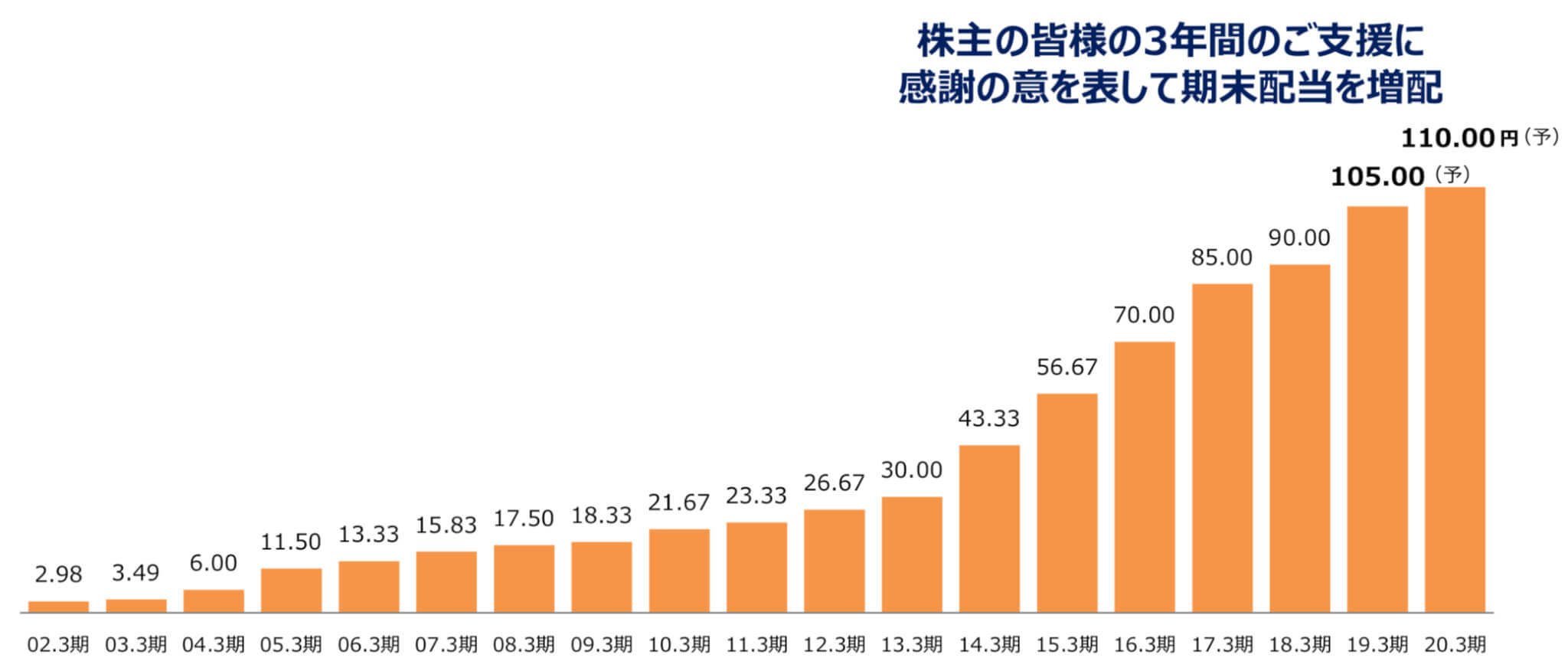

配当金について

2019年3月期の配当金は、5円の増配となり年間で105円の配当となりました。

今期の配当金についても増配を予定しており、年間110円を目標としており、18年間連続の増配となります。

2022年までの中期経営計画は?

また本日発表があった、2022年度までの中期経営計画で下記が発表されました。

以下、気になった特にポイントだけご紹介します。

5Gによるイノベーション創出

KDDIではライフデザイン事業なども含めて、協業できる企業への出資を積極的に行なっている印象です。

今後5Gを活用した展開も加味するとパートナー企業とどのようなサービスを作り、売上・利益を生んでいくのか気になるところです。

※中期経営計画より

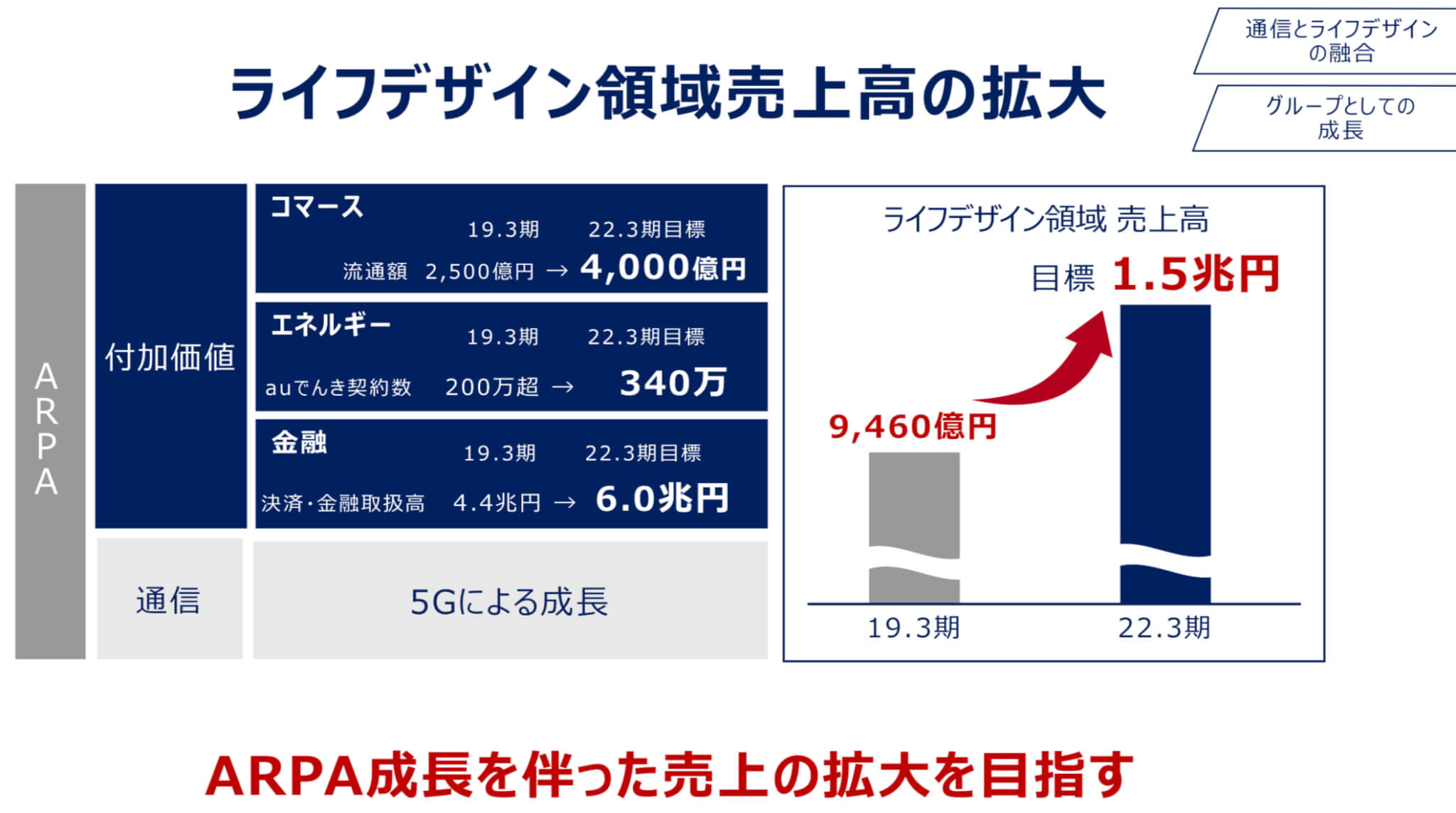

ライフデザイン領域の売上拡大

上記にも関連しますが、金融関係のサービスの拡大などを積極的に行い、より顧客が便利になるサービスを展開し、一人当たりの利益を上げていく戦略を目指しています。

※中期経営計画より

携帯電話だけでなく、それと合わせて相乗効果を生む展開に期待が持てます。

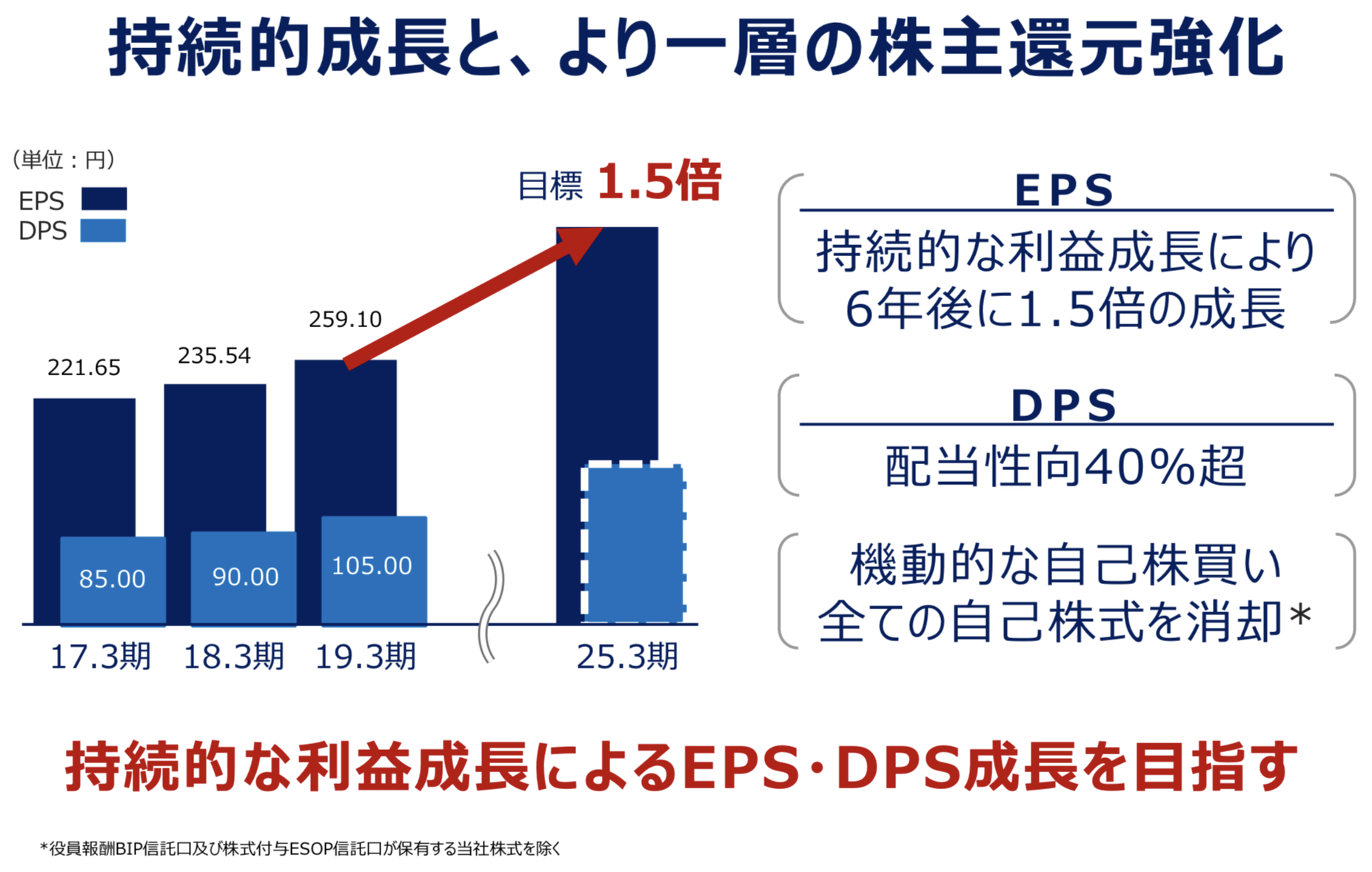

株主還元の強化

最後に株主の還元について、紹介されています。

1株あたりの利益を現在の1.5倍にすることを目指しており、単純計算すると、2025年3月期では年間150円程度の配当金が期待できそうです。

※中期経営計画より

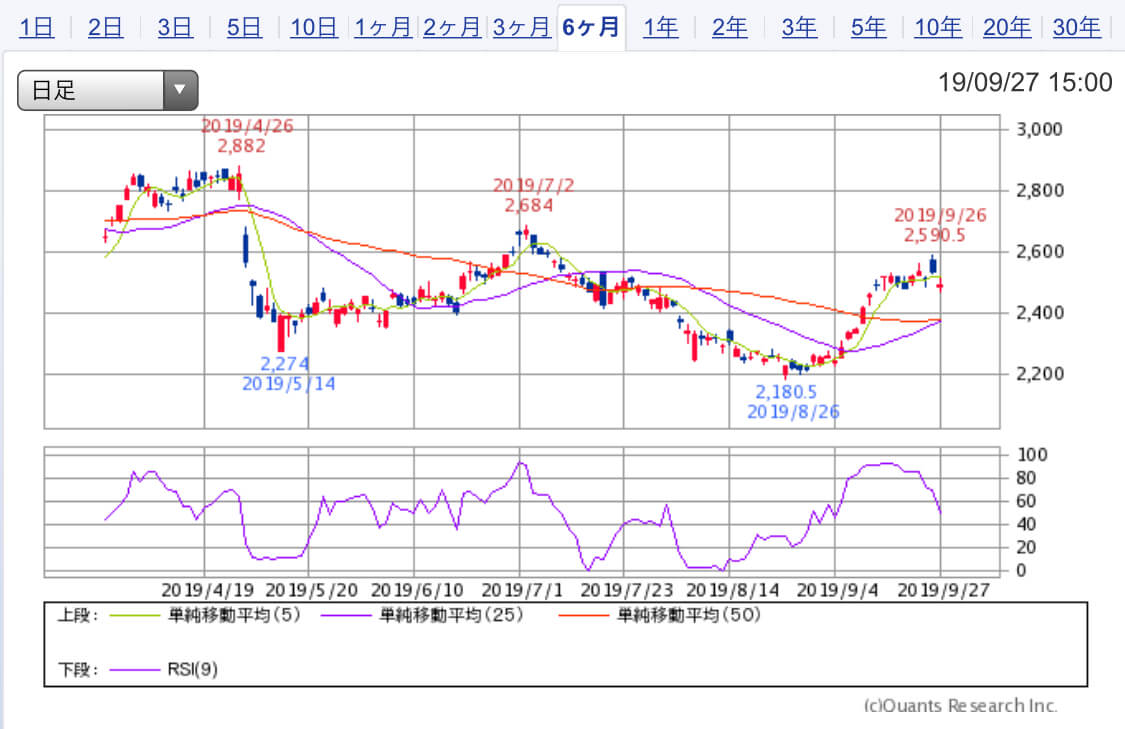

直近株価は?

直近の株価は、終値2,685円 +4.5 (+0.17%)とやや上昇傾向にありますが、本日の決算発表と中期経営計画の評価によりさらに加速しそうです。

※SBI証券より

まとめ

KDDIの決算は、ほかの携帯会社と比較して、ライフデザイン関連の事業を積極的に拡大しており、自社の経済圏の拡大を目指す戦略がうまく取れているように感じます。

それを目指した積極的な協業企業への出資も好感が持てます。

今後、国内の人口は減少傾向となりますが、それ以上のライフデザインサービス展開、ビジネス、海外への展開を注視して行きたいと思います。

コメント