こんにちは!

9月26日にゴールドマン・サックス証券はコマツ(6301)の投資判断を「中立」から強い買い推奨を示す「コンビクション買い」とし、目標株価も3000円に引き上げました。

今日は、私も100株=1単元保有するコマツ(6301)の業績・配当について書いてみたいと思います。

目次

ゴールドマン・サックスのコンビクション買いとは?

今回、ゴールドマン・サックス証券は、コンビクション買いに評価を変更し、目標株価を3000円に引き上げました。

ゴールドマン・サックス証券は26日付でコマツ<6301.T>の投資判断を「中立」から強い買い推奨を示す「コンビクション買い」に引き上げた。目標株価は3000円(従来2500円)とした。

同証券はリポートで、コマツの実力と株価評価のギャップが開きすぎていると指摘。19年3月期、20年3月期における建機と鉱山機械の業績悪化が織り込まれている一方で、将来的な回復の可能性を市場は一切見越していないとしている。

[ 株式新聞ニュース/KABDAS-EXPRESS ]

提供:モーニングスター社 (2019-09-26 10:21)

ところで「コンビクション買い」ってなんでしょうか?

調べてみると、同社の評価は5段階評価で「コンビクション買い」はもっとも高い評価に位置付けられています。

■ゴールドマン・サックス証券の5段階評価

買い

中立

売り

コンビクション売り

また、コンビクション(conviction)とは、

という意味で、確信的な買い判断ということでしょう。

コマツの株価は?

コマツの2019年9月27日時点の株価は、

2,491円 -44円 (-1.74%)

となっています。

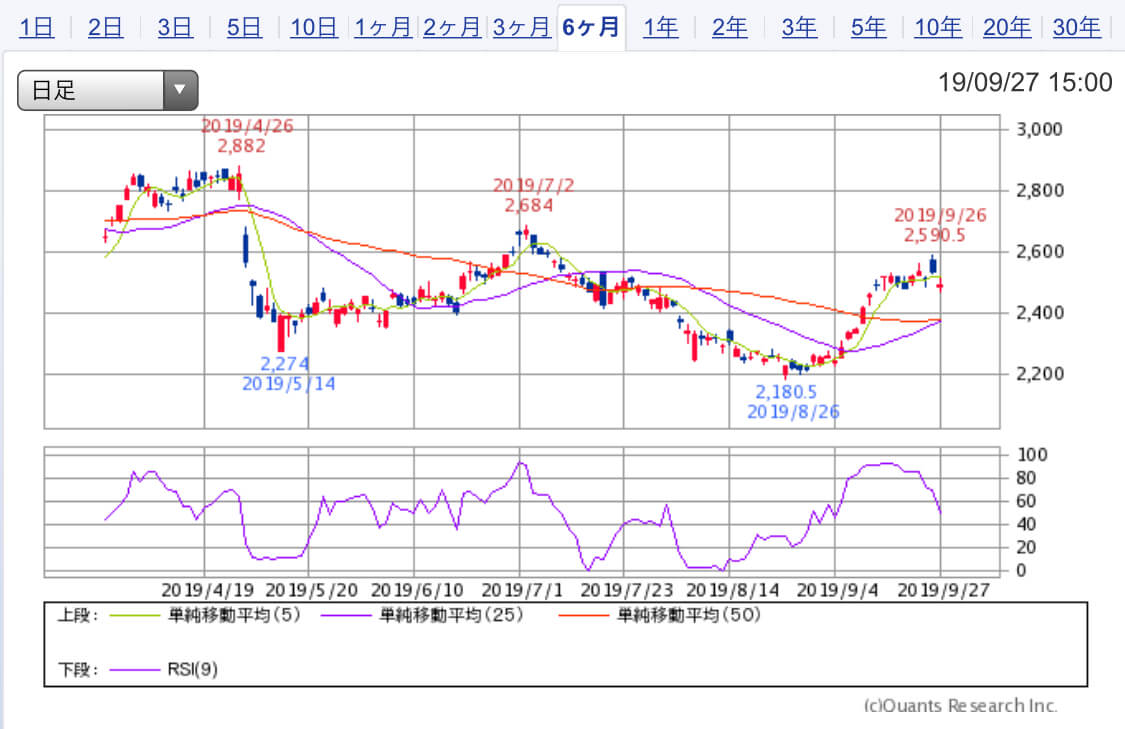

直近6ヶ月間でみると、

2019年4月26日の2019年3月期決算短信の開示後、株価が急落しました。

▼直近6ヶ月の株価

2019年決算自体の内容は良かったのですが、

2020年3月期決算の業績予測として、

売上高:2,617,000百万円(前期比-4.0%)

営業利益:337,000 百万円(前期比-16.0%)

当期純利益:215,000 百万円(前期比-16.2%)

を発表したため、大きく下げました。

同社は、円高と中国、インドネシアの需要減少に売上が減少し、成長分野への投資から固定費が増えることから利益が減少することを予測しています。

その後、米中貿易摩擦の進展が見られたことから株式市場が改善し、9月26日のゴールドマンサックスの評価替えにより、一時2590円まで戻しています。

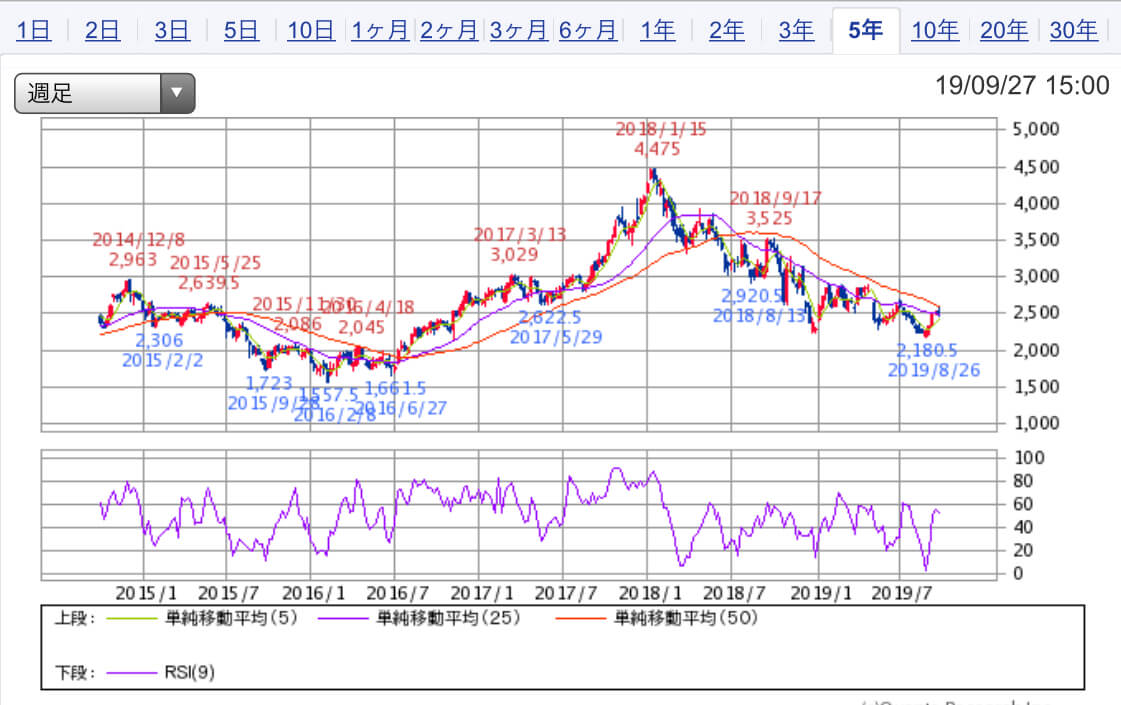

▼直近5年間の株価

一方で直近5年間でみると、2018年10月に業績予測の上方修正 ・増配予測を出したことから2018年1月に4475円の上場来高値を記録しましたが、その後下落が続いていました。

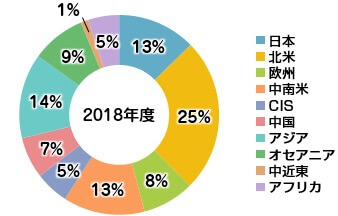

コマツ株は、中国関連株と言われており、中国の動向を受けやすいですが、中国の売上高比率は7%とそこまで高くないようです。

■コマツの地域別売上高

※コマツWebサイトより。

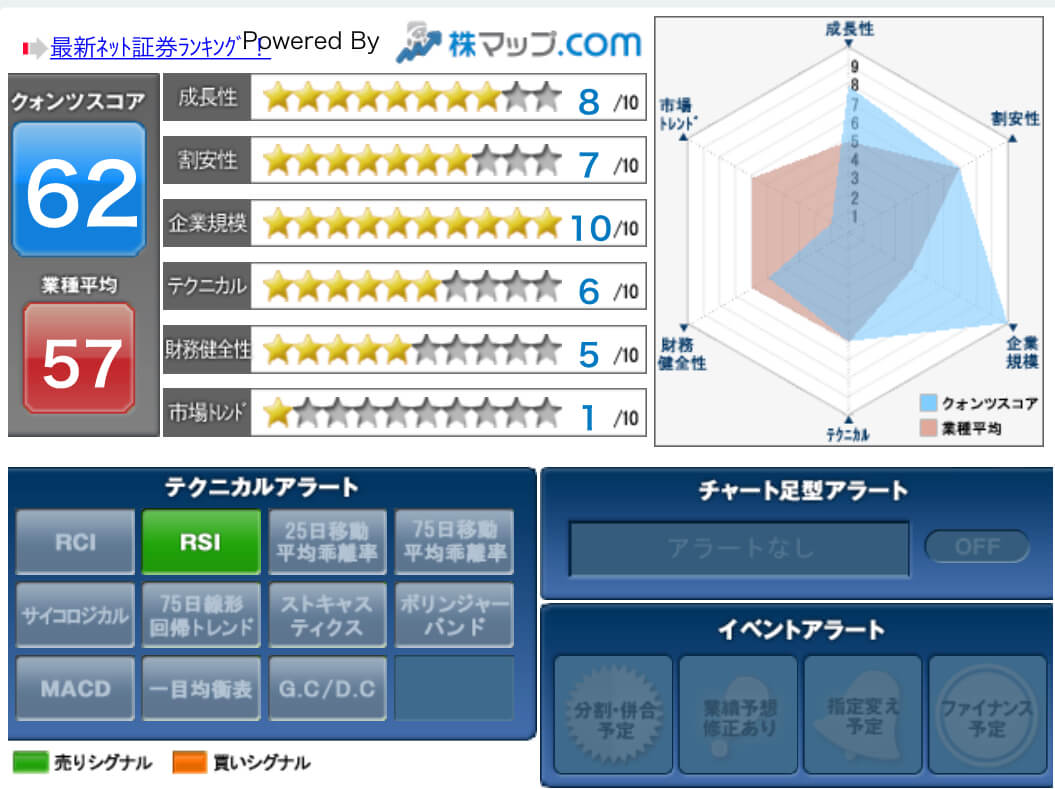

コマツ株のテクニカル分析

それではテクニカルな指標で現在のコマツ株は割安なのでしょうか?

■基本指標

現在株価 2,491円 -44円 (-1.74%)

PER 10.94倍

EPS 227.7

PBR 1.3倍

BPS 1,923.47

予想配当利回り 4.42%

予想1株配当金 110円

どうでしょうか。

そこまで割高ではないように見えます。

ただ、配当性向は50%近くとなっており、同社が目処とする40%を超えている点は気になります。

みん株でのシグナル分析では、直近の株価高騰もあり、RSIに割高の指標が出ています。

コマツの業績

コマツの直近の業績は下記の通りです。

2020年3月期は、前年割れの実績が予測されており、堅調とは言えないようです。

今期の1Q決算でも、経常利益は年間目標の21%の進捗でやや出遅れたスタートのようです。

※SBI証券より

また、前期と比較して売上・利益ともに低調です。

コマツの株主還元・配当金は?

コマツの今期の配当予測は、

・2019年9月:55円

・2019年9月:55円

======

年間:110円税引き前

を予定しており年間4.4%の配当利回りです。

配当性向は上記の通り50%に達していますが、同社は60%を超えない限りは減配はしないとしており、今後も配当金は維持されることが予測されます。

▼コマツ2019年3月期決算資料より

当期末の剰余金の配当につきましては、連結配当性向を 40%以上とし、連結配当性向が 60%を超えない かぎり減配はしないとの配当方針に従い、また、当期の業績ならびに今後の事業展開等を勘案し、1 株につ き 59 円とする予定です。(本年 6 月 18 日に開催予定の第 150 回定時株主総会に提案の予定。) なお、中間配当金 51 円を含めた当期の年間の配当金は、1 株につき合計 110 円(前期比 26 円増額)と なり、連結配当性向は 40.5%となります。 次期の年間配当金につきましては、当期と同額の 1 株につき 110 円の予定です。

コマツの保有状況

私はコマツ株を100株保有しており、今のところは評価益が出ています。

コマツ 2400円

日産 860円

で本日購入しました。— ファーストペンギン@利回り4%を目指す (@l07Z3mvmhd9oxmI) May 10, 2019

またNISA口座での購入のため、

1株当たり110円×100株=11,000円

がまるまる不労所得となる銘柄です。

まとめ

コマツについて見てきましたが、現在の株価は高すぎるということはなく、配当も安定していることから今後もホールドしていきたいと考えています。

ただ、ゴールドマンサックスの目標株価引き上げがあったとは言え、直近の業績・世界経済の減速懸念・貿易戦争など懸念があるため、今後の決算情報は注視していきたいところです。

以上です。

コメント