JT(日本たばこ産業)は本日、2018年12月期第三四半期決算を発表しました。

内容として、加熱式タバコが目標販売数に届かず、純利益を前期-70億円の3700億円に修正するとのことです。

年間配当金は150円で据え置きです。

目次

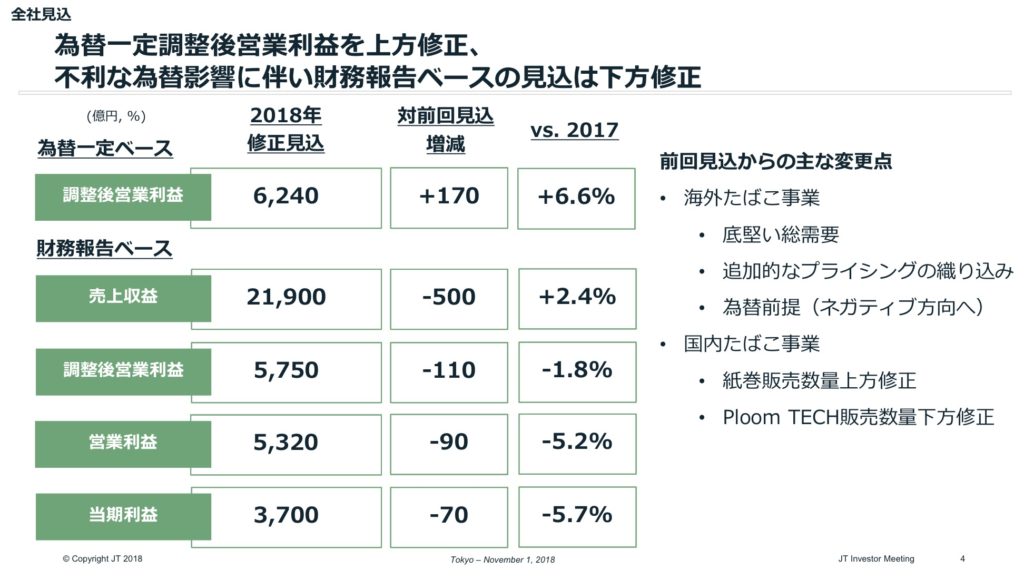

年間売上高は2兆1,900億円で前年2.4%プラス予測より

下記の通り、各利益ともに下方修正とする決算発表でしたが、

・国内紙巻きタバコの減少幅が予測よりも小さかったこと

・加熱式タバコの数量は、目標の40億本に届かないものの28億本を予測より

となっておりプラスの成長を保つことができています。

※当初の2018年12月期売上高目標は、2兆2400億円と500億円の下方修正。

JT決算説明資料より

ただし、

・2018年10月にタバコの値上げをおこなったことから、駆け込み需要があったこと

・海外は力強く成長を続けるものの為替により-197億円の営業利益の調整が発生していること

など懸念はあります。

日本たばこ産業の今後の成長戦略

日本たばこ産業は、決算資料の中で今後の成長戦略として、加熱式タバコをよりニーズに合わせて提供していくことが述べています。

具体的には現在のプルーム・テックに加えて、2カテゴリを追加で投入してニーズを掘り起こし成長につなげます。

JT決算説明資料より

具体的には、

・低温加熱型 Ploom TECH+

・高温加熱型 Ploom S

を2019年3月までに投入し、多彩な消費者へ多様な選択肢を提供(ポートフォリオ戦略の実行)を行います。

2019年中には全国での販売を目指すとのことです。

: 高いユーザビリティとにおいの少なさ、クリアなたばこの味わい

ユーザビリティとにおいの少なさに加え、吸い応えをお求めのお客様を新たに獲得

: 高温加熱市場で競合からのシェア獲得

日本たばこ産業の株価は?

現在の株価は 2,906.5円(18/10/31 15:00)となっており、年初来高値の3,708円(18/01/25)から下落が続きます。

私は、同社の株式を200株(取得単価2,941.25円)で保持しており-6,950円の損失ですが、まだ配当金で元が取れるレベルです。

予想PER:13.81倍

予想EPS:210.5

実績PBR:1.94倍

実績BPS:1,496.59

予想配当利回:5.16%

まとめ

日本たばこ産業は人気のある高配当銘柄です。ただし紙巻きタバコの需要減少により利益が目減りしています。

現在のEPS210円に対して150円を配当しており、配当性向は71%程度でかなり高めとなっています。

今回の決算説明資料であった加熱式タバコのシェア拡大が同社の業績の鍵になることは間違いなさそうです。

プルーム・テックは、株主向けのプレゼントとしていただきましたが、たしかに従来の紙巻きタバコを吸わない層にも訴求できる別カテゴリの商品だと感じました。

今回の新商品を投入することでどこまで他社の加熱式タバコからリプレイスを狙えるか、同社の同行が楽しみです。

以上です。

コメント