本日、2018年12月3日にKDDI (9433)より中間配当金として税引後3,985円をいただきました。

目次

配当金は1株50円/100株保有のため税引後3,985円

今回の2019年3月度中間配当金は、前年比10円増の1株あたり50円でした。現在同社の株を100株保持しているため税引後の手取り配当金は3,985円となります。

年間配当利回りは1株あたり100円の予測です。

KDDIの株価は、8月に菅義偉官房長官が国内の携帯料金について「4割程度下げる余地がある」と発言したことを受けて大きく下落しました。

さらに11月1日にドコモが携帯料金を値下げすることの発表を受けて、上場来安値となる2,331.5円を記録し、配当利回りは一時4.25%となりました。

国内の通信事業への依存度が高いKDDI(au)は携帯大手3社でもっとも大きな下落となりました。

その後、KDDIの中間決算で高橋社長は、ドコモの値下げに追従しない旨を発表しており、「4割程度下げる余地がある」という発言に対しても、すでに同グループの格安スマホブランドでプランを消費者に提示していることを述べています。

現在株価は、2,664円(18/11/30 15:00)まで戻しており、年間配当利回りは3.75%予測です。

◼︎KDDIの株式保有の状況

保有株数:100株

取得単価:2,927円

現在株価:2,664円(18/11/30 15:00)

=============

評価損益:@-263×100株=-26,300円(-8.9%)

上記の菅ショックの影響で大きく評価損を抱えてしまっています。

◼︎今回の配当金

1株あたりの配当金:50円

税引き前配当金:5,000円(50円×100株)

税金などの控除:−1,015円

================

税引き後配当金:3,985円

◼︎年間配当利回り

年間配当予測:@100円

現在単価:2,664円(18/11/30 15:00)

================

税引き前年間配当利回り:3.75%

KDDIの業績は?

直近のKDDIの業績は好調で今期2019年3月期決算では、

◼︎売上高:51,500億円(前年度比2.1%)

◼︎営業利益:10,200億円(前年度比5.9%)

◼︎当期利益:6,200億円(前年度比8.3%)

を見込んでおり、増収・増益を見込んでいます。

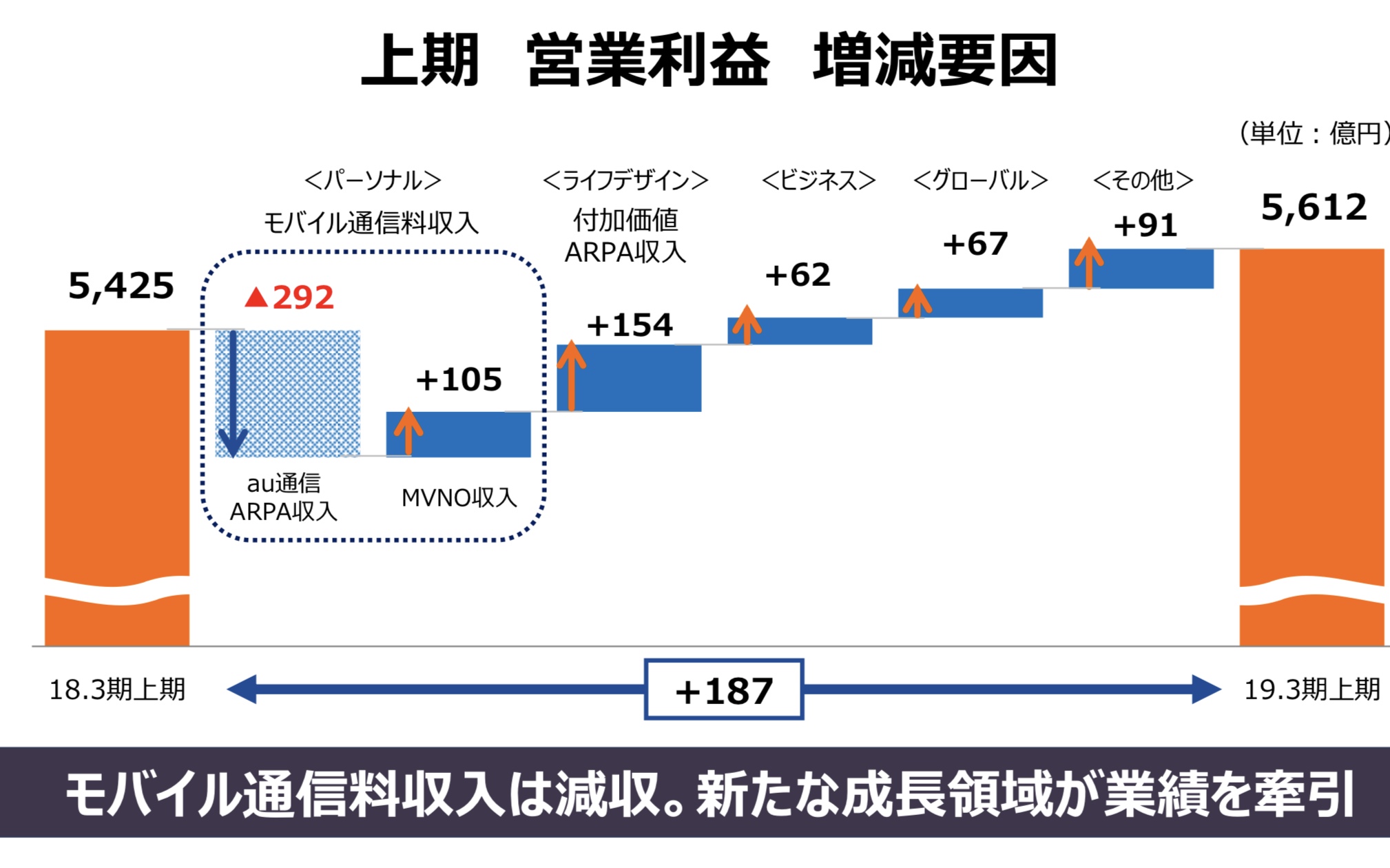

営業利益は今期1兆円を超える予測となっており、中間決算時点でも5,612億円の進捗となっており、目標を捉えています。

営業利益の増減要因としては、au通信の収益は減少したもののその他の領域が増益となっています。

同社が目指すライフデザインに向けて、着々と進捗していることが伺えます。

株価の推移は?

株価は上記の通り、上場来安値を更新したのち少しずつ戻してきておりますが、まだまだ元の水準には及びません。

まとめ

KDDIは菅ショックとドコモの値下げ発表を受けて、大きく株価が下落しました。

ただ、同社は既存のau通信のみに依存する体制を脱却し、通信とライフデザイン領域をトータルでサポートする戦略に舵をきっており、営業利益でも効果が見えてきていると評価できます。

株価は下がって現在は損失を抱えてしまっていますが、配当金と株主優待も充実しており、今後も長期で保持していきたいと思っています。

以上です。

コメント