こんにちは、今日はスーパー大手の「ライフコーポレーション」の決算について、

投資家目線でじっくり見ていきたいと思います。

特に注目したいのは以下の3点です。

-

21期連続で増収・最高益更新という安定感

-

ネットスーパーの急成長とそれによる今後の期待

-

配当利回り3.19%、配当性向28.2%という魅力的な数字

目次

ライフコーポレーションってどんな会社?

ライフといえば、関東・関西に強い食品スーパー。

都市部に住んでいる方なら、一度は店舗を見たことがあるのではないでしょうか。

実はこのライフ、ただのスーパーではありません。

アマゾンと連携したネットスーパー事業や、オリジナルブランド(PB)を使った高粗利商品など、「攻め」の戦略が光る企業なんです。

2025年2月期決算サマリー:安定の増収増益

まずは最新決算(2025年2月期)から見ていきましょう。

| 項目 | 数値(前年比) |

|---|---|

| 営業収益 | 8,505億円(+5.0%) |

| 営業利益 | 253億円(+4.8%) |

| 当期純利益 | 179億円(+6.0%) |

| EC売上高 | 248億円(+24%) |

| 配当金 | 年65円(株式分割後換算) |

売上・利益ともにしっかり伸びています。

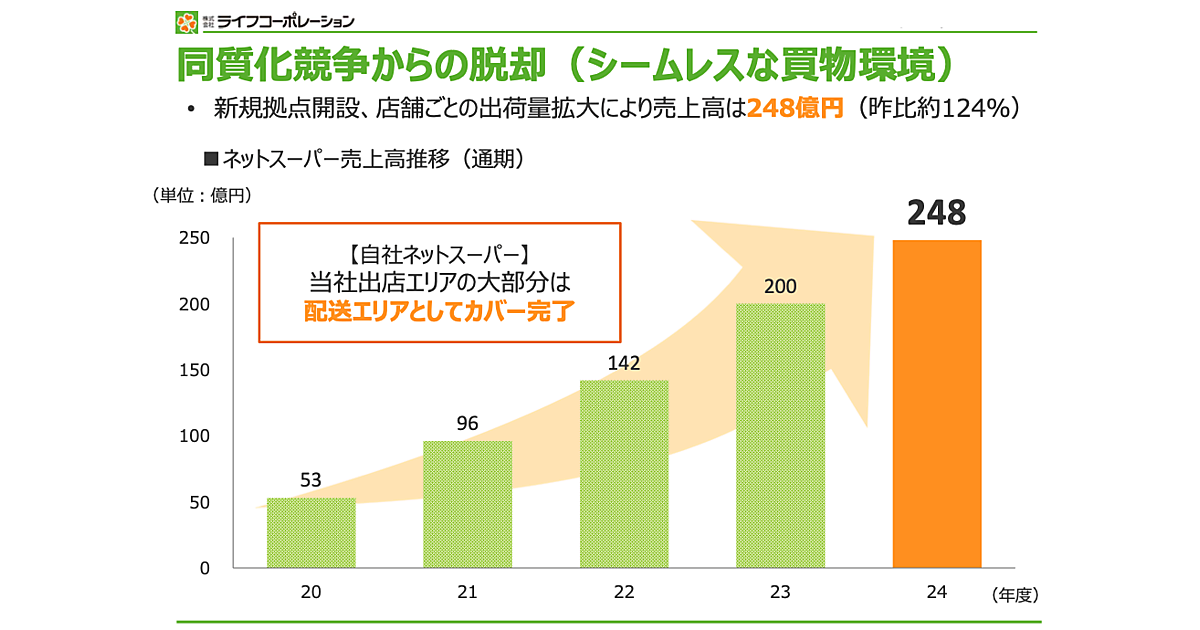

特にEC(ネットスーパー)の売上が前年比24%増と絶好調!

営業収益の推移

ライフの決算資料より

ネットスーパーは「成長の柱」

私自身、ライフのネットスーパーは使ったことがないのですが、イオンの「グリーンビーンズ」や「楽天マート」はよく使っています。正直、一度使うと便利すぎて手放せません。

ネットスーパーのメリットは、時間の節約・重い荷物を持たなくて済むという点。

特に働く世代や子育て中の家庭には大きな利点があります。

一方で企業側にとっては、

-

客単価が高くなりやすい

-

配送の効率化によって利益率改善が見込める

-

アプリ会員やクーポン施策との相乗効果がある

といった「未来の成長エンジン」としての位置付けになっています。

ライフも今やネットスーパー売上が250億円を突破。

出店エリアの8割以上で対応し、商品数も15,000点超えと、攻めのEC戦略が実っています。

配当金の状況は?

高配当株ブログとして、ここは外せません。

-

1株あたり配当金:65円(会社予想)

-

株価:2,040円(2025年4月18日終値)

-

配当利回り:3.19%

-

配当性向:28.2%

分割後でも実質増配となっており、個人投資家にも優しい資本政策がとられています。

配当性向が30%を下回っているため、無理のない範囲で出している印象です。

ライフの配当金推移

今後の注目ポイント

2026年2月期の業績計画はやや控えめな伸びですが、それでも増収増益はキープ。

| プラス要素 | マイナス要素 |

|---|---|

| 新店6店舗計画 | 労務費 70〜80億円増 |

| PB比率向上 | 電気料金の高止まり |

| 惣菜・即食需要増加 | 食材価格の上昇 |

2026年2月期決算予測

特に注目したいのが、Amazonとの連携強化と「ダークストア」導入の動き。

ダークストアとは、一般客が来店しないネット注文専用の倉庫型店舗のこと。都市部のEC配送をさらに効率化する狙いがあります。

まとめ:堅実な高配当+成長性も見える優良株

ライフコーポレーションは、食品スーパーという安定業種にいながら、ネットスーパーやPB商品といった成長ドライバーをうまく取り込んでいます。

個人的には、

-

配当利回り3%以上

-

実質増配

-

EC成長余地あり

という点で、長期保有に向いた優良銘柄と考えています。

これからの物価上昇時代に、日々の買い物を通して応援したくなる企業の株を持つのも、

ひとつの投資スタイルかもしれません。

※投資は自己判断でお願いします。業績や配当は将来変動する可能性があります。

以上です。

コメント