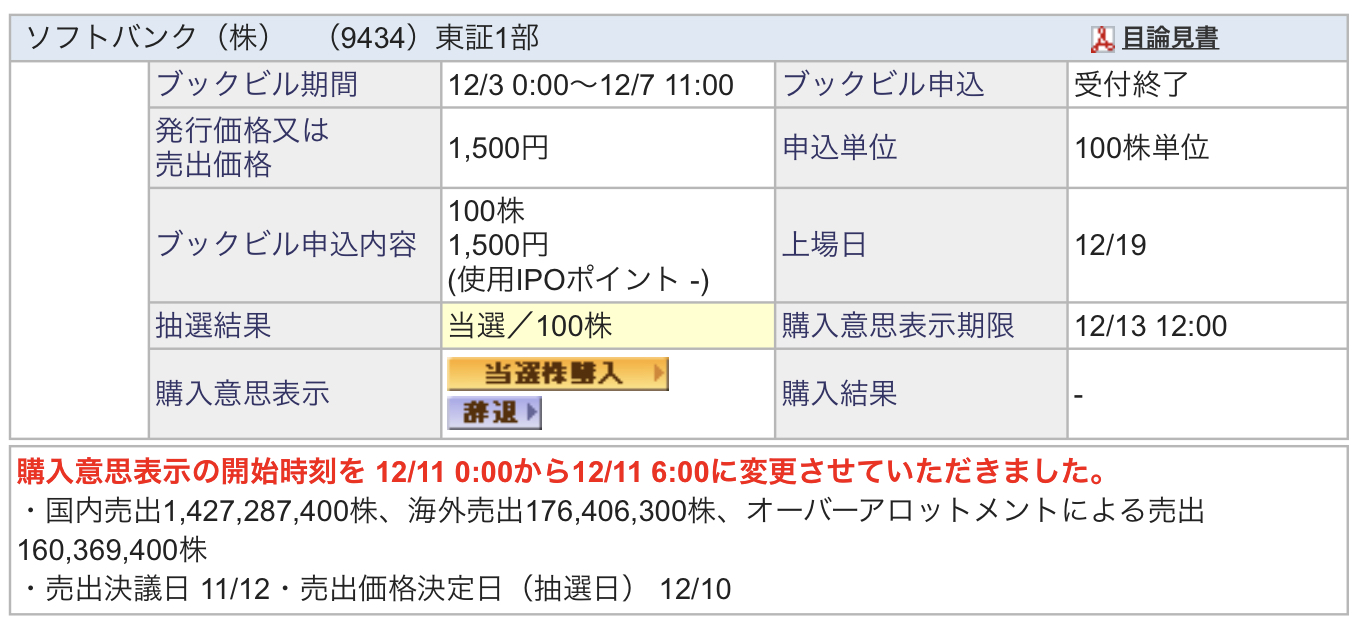

本日12月19日にソフトバンク (9434)が東京証券取引所第1部に上場しました。

当初の公開価格は、1株あたり1,500円でIPOでしたが、本日の終値は1,282円と大きく割り込みました。

目次

配当利回りは5.82%だが、買うべき?

公開価格の1500円に対して、5%の配当を目指すことを予定されていましたが、本日終値1,282円に対して配当利回りは5.82%となります。

■当初の想定

・公開価格:1,500円

・配当金予測:75円

・配当利回り:5%

■本日終値

・公開価格:1,282円

・配当金予測:75円

・配当利回り:5.82%

利回りだけ見ると大変魅力的な数字ですが、果たして購入すべきでしょうか。

私は結論として、値下がりしたからといって購入すべきではない、と考えます。

購入すべきではない理由

購入すべきでない理由として、下記が挙げられます。

1.ファーウェイ・ショック、通信障害の対応

通信会社である以上、日本全国で展開する通信基地をメンテナンスする必要があり、継続して設備投資が必要になります。

また、今後の5Gへ向けても積極的な投資が必要なのではないでしょうか。

この点は、ほかのKDDI、ドコモも同じなのですが、ソフトバンクの場合、その通信基地でファーウェイ製のものを利用している点、先日発生した通信障害に関連して設備投資にキャッシュを裂かなければならなくなる可能性がある点です。

これが起こった場合、本当に配当利回り5%を維持できるのでしょうか。

2.終値1,282円でもまだまだ高値では?

日経新聞の下記の取材によると妥当な株価は700円程度では?とされています。

昨日、ニューヨークの証券アナリストたちにソフトバンク上場の話題を向けたところ、EV(企業価値)/EBITDA(利払い・税引き・償却前利益)倍率をベースに、妥当価格は総じて700円から800円前後という数字が返ってきた。

たしかにPBRやPERの数値を見る限り、高値に感じますので妥当性がないとは言えないのではないでしょうか。

3.グループ全体でのソフトバンクは役割は?

ソフトバンクグループ全体でみたときに、通信子会社であるソフトバンクは、どのような位置付けになるでしょうか?

このような視点で考えたとき、ソフトバンクグループ代表の孫正義氏は、トヨタとのモビリティサービスの構築など、次のIT分野への投資に積極的で、下記のリリースでも明らかです。

それに対して、通信子会社のソフトバンクの役割は何かと考えると安定してキャッシュを生んでくれることが望まれる点が重視され、そこで得たキャッシュを配当金として、筆頭株主であるソフトバンクグループが吸い上げ、新たな分野への投資に生かす、というシナリオが想像できます。

そのため、通信子会社のソフトバンク自体は、積極的な設備投資は行わず、業績の向上は見込みずらいのではないでしょうか。

まとめ

このようにソフトバンクの株価自体まだまだ高値であり、安定した配当にも疑問があるため、私はIPOに当選しましたが購入しませんでした。

配当利回りを求めるのであれば、REITなど安定した収益が望める銘柄の方がおすすめできるかなと思っており、私もREIT銘柄への投資を増やしていきたいと思っております。

私はメインで利用しているSBI証券でNISA口座を使っており、120万円のNISA枠のうち100万円分を国内REIT銘柄の購入に充てました。

以上です。

コメント