先日発表のあったコメダホールディングス(3543)の2019年2月期決算より、財務諸表を分析してみました。

ポイントは以下です。

・増収増益が継続しており良い。

・負債が360億円と大きいが、自己資本が増えており良。

・売上高利益率が16.87%と低下傾向で注視。

それでは早速見ていきましょう。

目次

コメダホールディングスの財務概要

まずはコメダホールディングスの財務諸表をもとに概要を見ていきます。

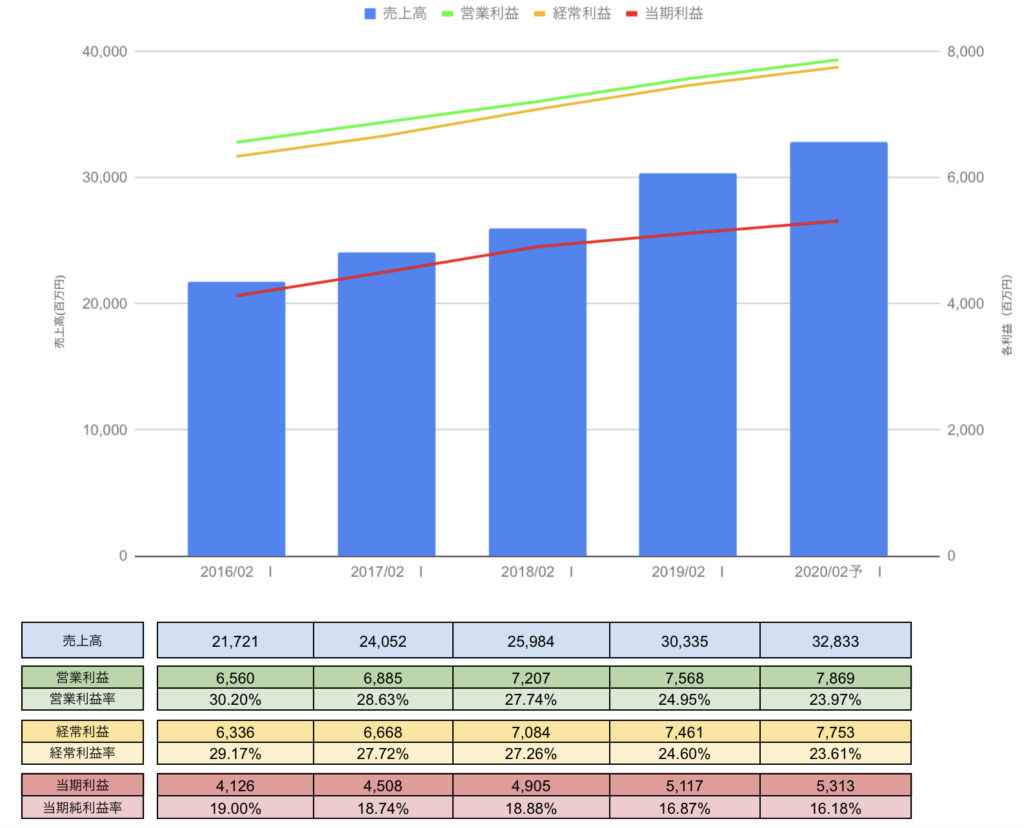

売上高・利益の推移

コメダホールディングスの2016年2月期から2019年2月期の売上高・各利益の推移は以下の通りです。2020年2月期は今期予測となっています。

売上高、各利益ともに順調に右肩上がりで伸びています。

※単位:百万円

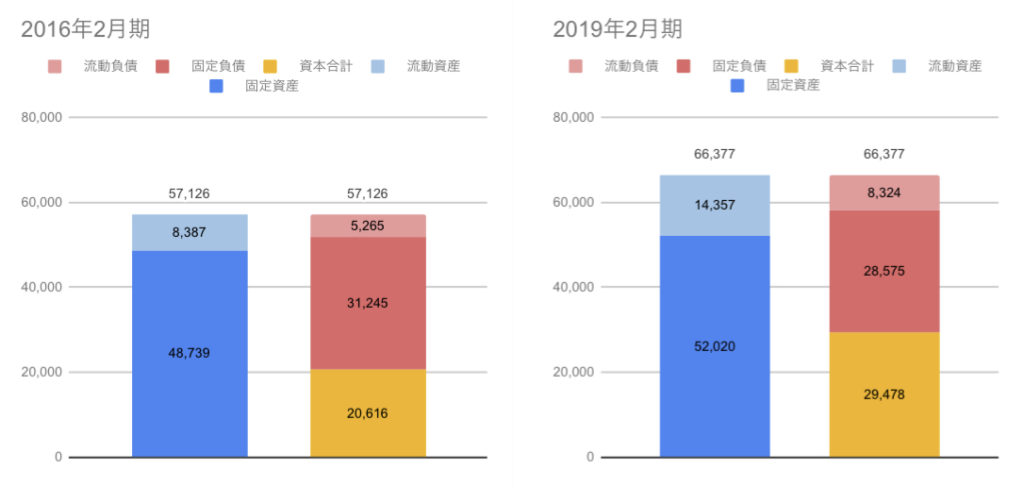

貸借対照表の推移

次にコメダホールディングスの2016年2月期、2019年2月期の貸借対照表を比較してみます。

※単位:百万円

資産規模は80億円程度増えています。

負債は継続して360億円程度となっており、やや多めです。

一方で貸借対照表を読み解くと、自己資本にあたる利益剰余金が70億円程度積み上がっており資本合計が206億円→294億円になっており、自己資本比率が上昇傾向にあり好感がもてます。

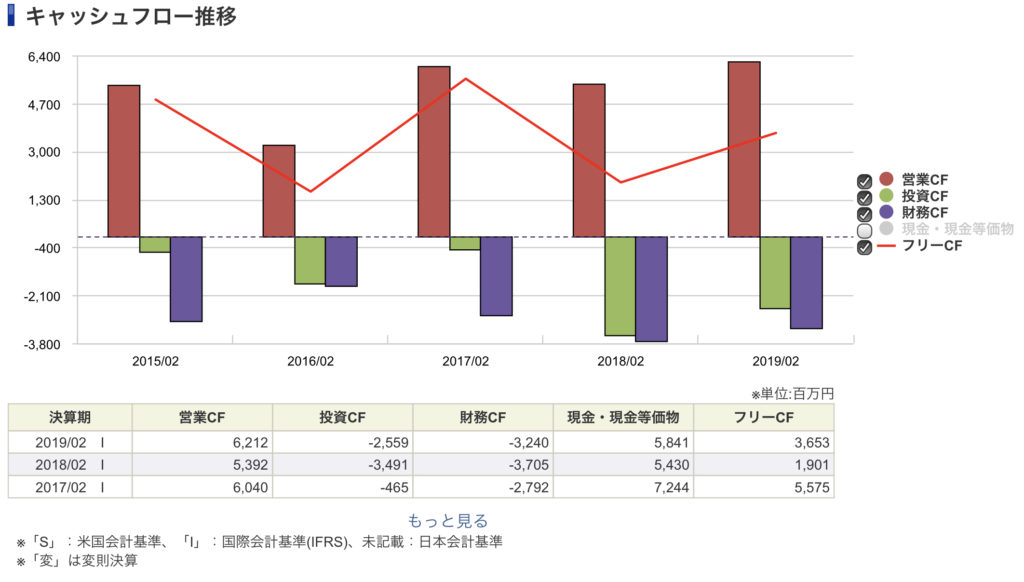

キャッシュフロー計算書

本業で稼いだ営業CFから投資CFをマイナスしたフリーCFは、毎年30億円前後のプラスでキャッシュを確保できています。

また、財務CFが毎年マイナスとなっており、借金を着実に返済していることがわかります。

※SBI証券より引用

コメダホールディングスの財務分析

上記で見てきた財務諸表をもとに2016年2月期、2019年2月期で

・成長性

・収益性

・安全性

の3つの観点で比較・分析していきます。

成長性の分析

まずは成長性の分析してみます。

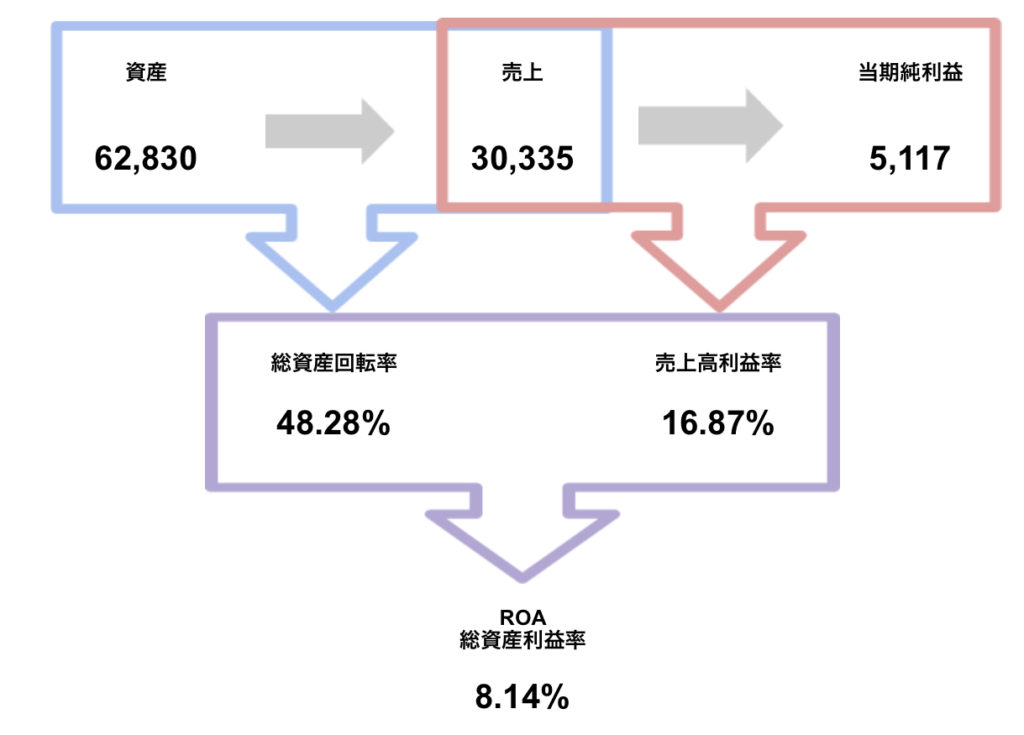

①売上高の増加率

+39.66%

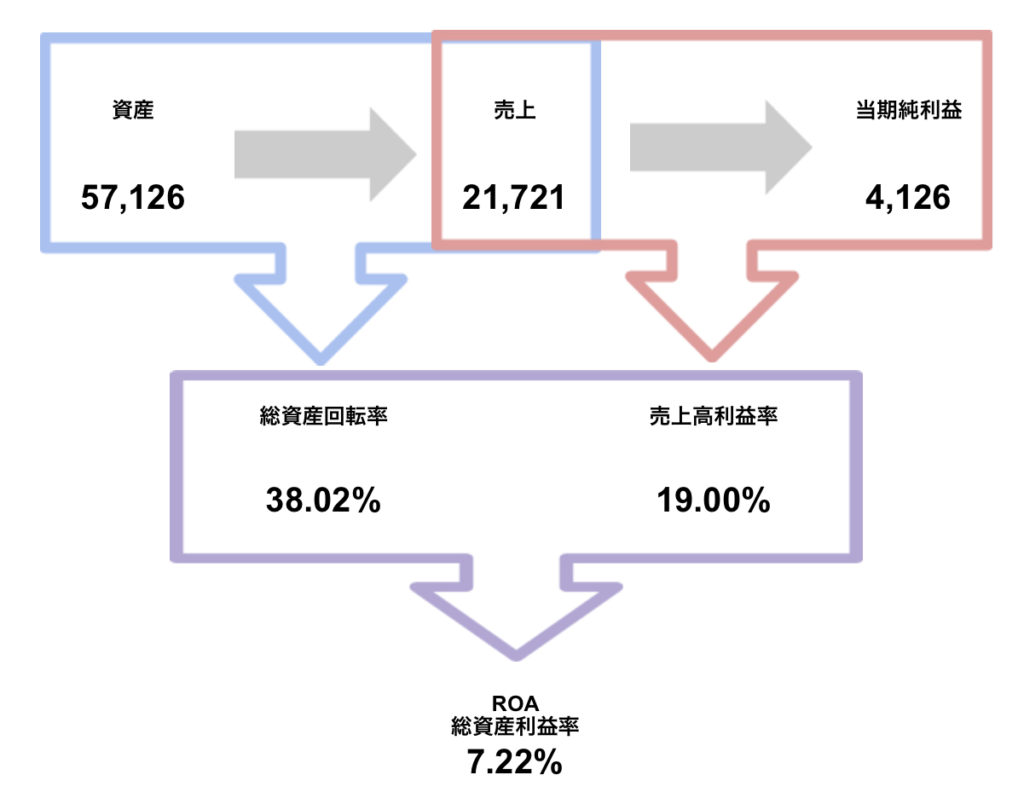

②ROA(総資産利益率)

7.22%→8.14%

③総資産回転率

38.02%→48.28%

④売上高利益率

19.00%→16.87%

◾️2016年2月期(単位:百万円)

◾️2019年2月期(単位:百万円)

①売上高②ROA(総資産利益率)が上昇しており成長傾向にあります。

一方で④売上高利益率が悪化していることがわかります。

同業他社と比べると出店エリアを郊外にしており、利益率が高い傾向ですが、47都道府県への全国展開、海外展開に加えて、コメダスタンドなど他業種の展開により、配送コストや業務の手間が発生している点が考えられます。今後どのように効率化を図り利益を残せるかがポイントになりそうです。

収益性の分析

次に収益性を見ていきます。

①ROA 【総資産】利益率

7.22%→8.14%

②ROE 【自己資本】利益率

24.82%→14.00%

①ROAは先程見た通り良化傾向にありますが、さらに自己資本だけに限定してどれだけ利益を上げているかという②ROE 【自己資本】利益率でみると、10ポイント程度下落しています。

これは2016年2月期では負債の割合が大きく、高いレバレッジをかけていたため24.82%と高ROEになっていたのが、自己資本が増えるにつれて落ち着いてきたと読み取れ、上記の通りどう効率化していくかという課題はあるものの、大きな問題ではなさそうです。

安全性の分析

最後に安全性を見ていきます。

①自己資本比率

36.09%→44.41%

上記の通り利益剰余金を積み上げており、相対的に負債の割合が低下しており、良い傾向です。

②流動比率

159.30%→172.48%

1年以内に返済が必要な負債に対して換金性の高い資産でまかなえているかですが、現金及び現金同等物が4,488百万円→5,841百万円と14億円程度増加しており、短期負債の割合が低下したため、13ポイント改善しました。

③固定比率

236.41%→176.47%

土地や建物などの固定資産を自己資本だけでまかなえているかどうかですが、76%を負債に頼っている状況です。

④固定長期適合率

93.98%→89.61%

固定資産を自己資本と長期負債でまかなえているかですが、100%以下なっており賄えていることがわかり、安全と言えます。

⑤手元流動性比率

247.94%→231.06%

月商に対して何か月分の現金同等物を持っているかですが、2ヶ月強のキャッシュがあるため、問題ないと言えます。

⑥キャッシュ・コンバージョン・サイクル

33.35日→34.19日

売掛金の換金日数+棚卸資産の売上日数-買掛金の支払い日数で、仕入れた原材料を売上、換金できるまでの日数ですが、34日と割と短めでしょうか。

内訳を確認すると下記の通り、フランチャイズ店が増えるに従って在庫が売り上がるまでが9日伸びたものの、売掛金の回収スパンが12日早くなったことで、CCCは大きく変動してないことがわかります。

34.19日のCCCを賄うために、手元の運転資金として29億円必要となりますが上記の通り、58億円の現金同等物を持っているため、問題ないと言えます。

売上債権回転期間

53.69日→41.54日

棚卸資産回転期間

3.27日→12.41日

仕入債券回転期間

23.62日→19.75日

運転資金

2,350百万円→2,994百万円

まとめ

今回はコメダ珈琲店をフランチャイズ運営するコメダホールディングスの財務分析をしてみました。

売上・利益ともに上昇傾向にあるものの店舗数の増加により、効率化が鈍ってきた印象があります。今後も年間50店以上の出店を続けていきますが、利益率をどのようにして保っていけるかがポイントになります。

私は、コメダ珈琲が好きなため、現在100株のみ保有しておりますが、

特に高配当ではないため、追加の購入は検討していません。

・今期配当金は年間51円×100株=5100円

・株主優待COMECAのチャージが年間2,500円程度

と合わせて利回りは3.8%となっており、よくコメダ珈琲店を使う人は1,900円台であれば購入しても良いと思います。現在アナリストとレーティング変更の影響か下落傾向です。

今回の記事は、100分でわかる! 決算書「分析」超入門2019 Kindle版をもとに分析を行ってみました。

2時間程度で読めて全体感がつかめるため、おすすめです。

以上です。

コメント