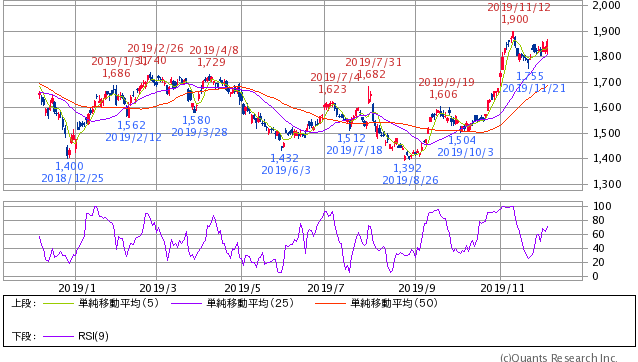

日本ガイシの株価は、2018年12月25日に一時1,400円をつけ年初来安値を更新しました。三菱UFJモルガン・スタンレー証券は21日付で、レーティングを「オーバーウエート」(強気)から「ニュートラル」(中立)に、目標株価を2250円から1900円にそれぞれ引き下げています。

私は現在日本ガイシの株を200株購入しており-104,000円(-25.86%)の評価損が発生しています。そこで今後の活路はあるのかを調べてみました。

目次

日本ガイシの株価推移

まずは日本ガイシの株価推移をみていきます。

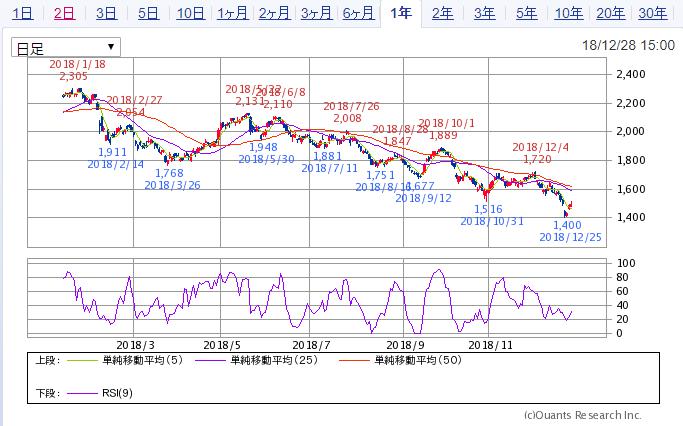

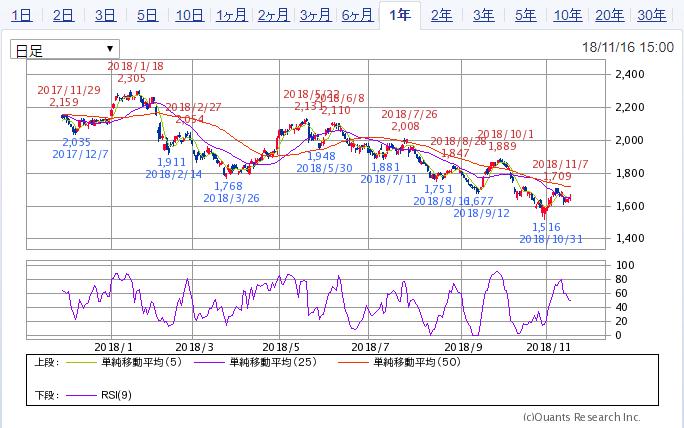

▼過去1年の株価推移

過去1年間で見ると、1月に2,305円を付けたのちほぼ下落基調です。

▼過去10年の株価推移

10年間で見ると、2013年のアベノミクス前程度の株価水準となっています。

▼株価の基本指標

現在の株価1,491円に対して株価の基本指標は下記の通りです。

■予想PER:10.91倍

■予想EPS:136.7

■実績PBR:0.99倍

■実績BPS:1,510.52

■予想配当利:3.35%

■予想1株配当:50円

現在株価に対する基本指標でみると、PBRが1倍を切っており解散価値よりも低い株価であることがわかります。

配当性向については、およそ30%台後半でやや高めです。PERは10倍程度なので悪くはないのではないでしょうか。

日本ガイシの実績

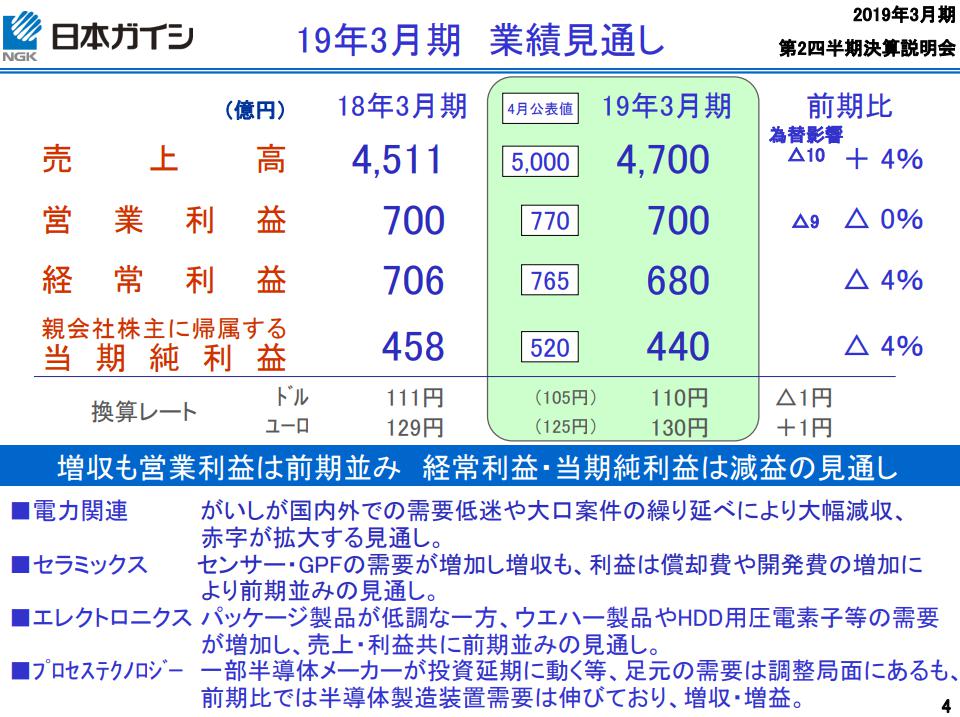

一方で日本ガイシは、今年10月30日の中間決算を発表の際に、通期の業績見通しを下方修正することを発表しました。

配当金については従来予測通り年間50円で据え置きとなりました。

▼2018年3月期通期決算予測

通期の業績見通しについては、売上高は4700億円と前年比+4%の成長となるも、各利益は電力関連事業の赤字拡大や開発費・償却費の増加により前年比減益に下方修正されました。

営業利益については、為替円安により約36億円プラスを見込むものの各事業の減収の影響や、セラミックス事業のメキシコ工場において炉が停止し物量が減少すること、他拠点生産による航空輸送費の発生など追加費用が生じる見込みで、全社では70億円の減益となる見通しです。

想定為替レートは、

・ドル円:110円(当初105円)

・ユーロ円:130円(当初125円)

を見込んでおり、営業利益のドル・ユーロの為替感応度は、下期で1円円安に変化すると、ドルで2.7億円、ユーロで0.5億円増益となります。

三菱UFJモルガン・スタンレー証券は自動車市場の減速を懸念

上記の通り、三菱UFJモルガン・スタンレー証券では21日付で、日本ガイシのレーティングを「オーバーウエート」(強気)から「ニュートラル」(中立)に、目標株価を2250円から1900円にそれぞれ引き下げています。

同証券が懸念しているのは、各国排ガス規制強化に伴い日本ガイシが製造・販売する自動車用セラミックス製品の業績が中期的に拡大するという見方に変更はないのですが、ディーゼル・ガソリン車向け製品の将来的な需要減少に対する、市場懸念の早期払拭は難しいと考えることから、「ニュートラル」に引き下げています。

欧州での反ディーゼルの動きが止まらず、中国はじめとしたグローバルな市況で新車販売市場が減速していることも、同社株価について懸念となっているとのことです。

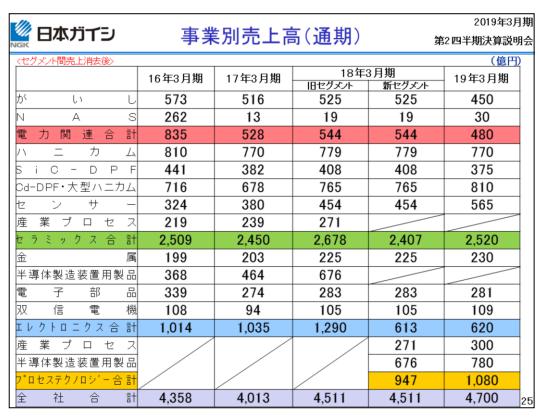

日本ガイシの2019年3月期売上予測:4700億円の内、セラミック関連事業は2520億円と半分以上を占めています。

同社も第2四半期決算時点でこの事業は、新車半場台数などの減少などが相まって今期通期での業績予測を下方修正しています。

▼日本ガイシ2019年3月期通期の見通し(右端)

日本ガイシの今後の活路は

それでは日本ガイシはそのような市況に対してどのような対策を行っているのでしょうか。

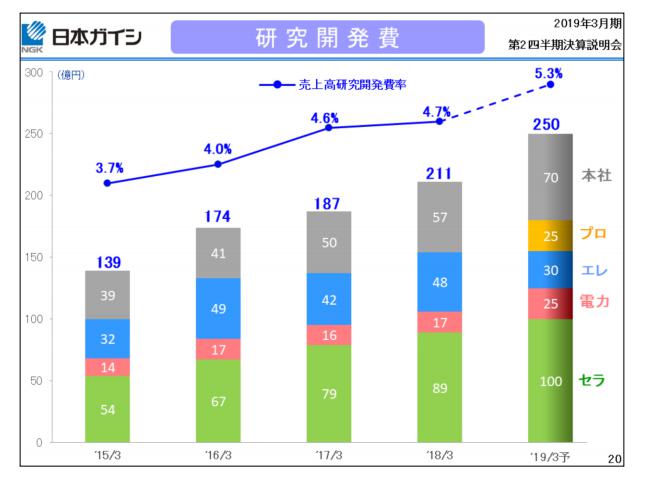

今期では研究開発に250億円(売上高の5%)を予定。

日本ガイシでは、研究開発費について前期比39億円増の250億円を予定しています。

排ガス規制の強化に対応したDPFやGPFなど、自動車関連の開発・試作が増加するほか、開発中のセラミックス電池プロジェクトのパイロットラインの稼働により償却費が増加するなど、事業化に近いステージの開発費も増加する見通しです。

Keep up 30の取り組み

日本ガイシでは、売上高に占める新製品比率を5年間かけて30%に高める「2017 Challenge 30」という全社目標を2017年度に達成しました。現在ではその比率維持を目指す「Keep up 30」に取り組んでいます。

セラミックス電池の事業化

また、セラミックで培った技術を生かし、セラミックス電池の事業化を行っています。

まだまだ研究段階ではあるようですが、これらが売り上げをつくっていけるようになれば、現在の自動車関連事業に加えて別の柱ができるため、安定してくるものと思います。

まとめ

日本ガイシは、まだまだ市場で売り上げをつくっていけている状況ではないですが、研究開発が旺盛であることが今後の活路になってくると思います。

現在では株価が低迷し、私も評価損が出てしまっていますが、長期的に保持して動向を見ていきたいと思っています。

コメント