日本ガイシ (5333)は10月30日に中間決算を発表し、通期の業績見通しを下方修正することを発表しました。一方で、配当金については従来予測通り年間50円で据え置きとなりました。

目次

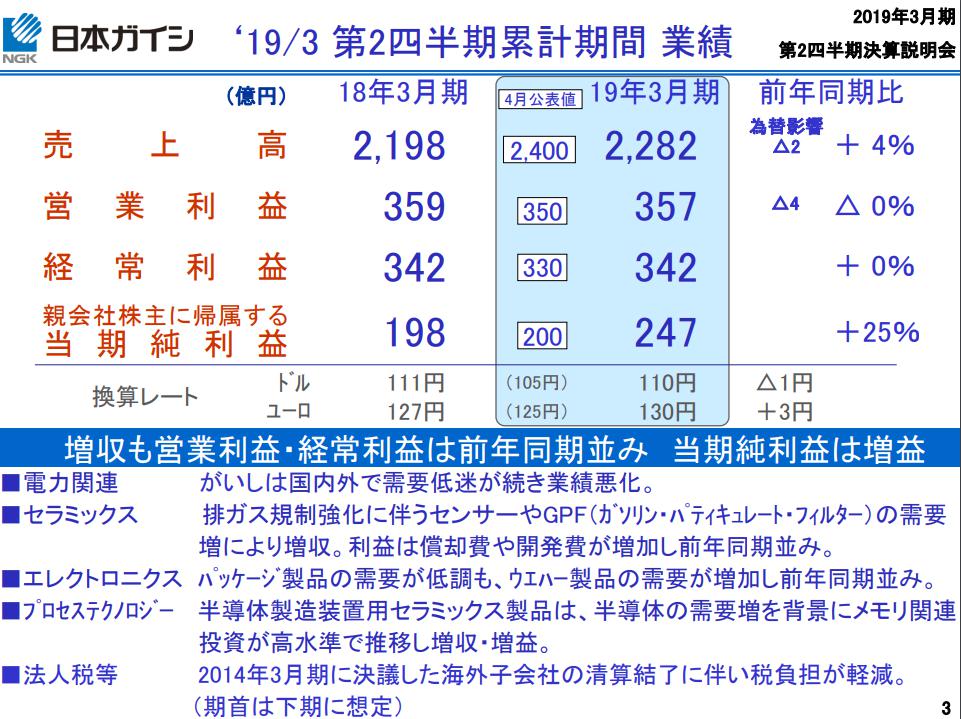

2019年3月期2Q決算は?

決算の概要は以下の通りです。

▼2019年3月期2Q決算

第2四半期決算では、売上高は前期比4%増の2282億円となりましたが、営業利益は2億円の減少となりました。一方で当期純利益は+25%の247億円となっておりますが、海外子会社の清算について上期に前倒しとなったことにより税負担が軽減されましたという一時的なものです。

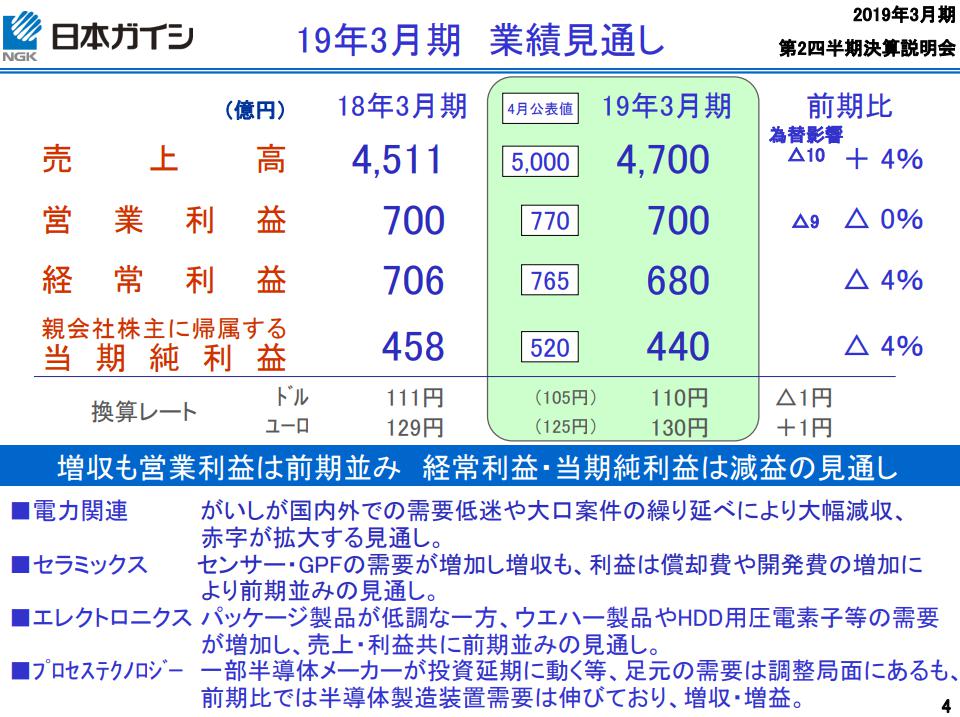

▼2018年3月期通期決算予測

通期の業績見通しについては、売上高は4700億円と前年比+4%の成長となるも、各利益は電力関連事業の赤字拡大や開発費・償却費の増加により前年比減益に下方修正されました。

営業利益については、為替円安により約36億円プラスを見込むものの各事業の減収の影響や、セラミックス事業のメキシコ工場において炉が停止し物量が減少すること、他拠点生産による航空輸送費の発生など追加費用が生じる見込みで、全社では70億円の減益となる見通しです。

想定為替レートは、

・ドル円:110円(当初105円)

・ユーロ円:130円(当初125円)

を見込んでおり、営業利益のドル・ユーロの為替感応度は、下期で1円円安に変化すると、ドルで2.7億円、ユーロで0.5億円増益となります。

各事業ごとの状況

電力関連事業:営業利益-40億⇒-65億円の赤字下方修正

電力関連事業について、今期は売上高480億円、営業利益は65億円の赤字と減収・赤字が拡大する予測となっています。

がいしについて、国内では電力会社の設備投資抑制が続いているほか、海外では中国での大口送電プロジェクトの遅れや、中国の一対一路構想により展開しづらい状況とのことです。

NAS電池については、前回予測から大きな変更はないものの中東での太陽光発電の大容量蓄電池の利用など2020年以降需要が本格化する見込みです。

エレクトロニクス事業:営業利益20億⇒10億円に減益

エレクトロニクス事業の今期実績予測は、売上高620億円、営業利益10億円と4月公表値との比較で、売上・利益ともに減少する見通しです。

電子部品は、米国による中国ZTEへの制裁の影響で中国国内の携帯基地局投資が停滞したことから需要が低調になっています。

一方で、HDD用圧電素子についてはデータセンター向けHDDの大容量化が前倒しで進み、需要が増加する見通しとのことです。

今後は、既存のHDDサーバーの磁気ヘッド用に使われる微小なアクチュエーター、モバイル端末やIOT機器で利用される複合ウエハーの需要増を見込むほか、超高輝度LEDの需要に応える窒化ガリウム(GaN)ウエハーを今年4月から投入するなど、新製品の投入を進めています。

プロセステクノロジー事業:営業利益190億円で変更なし

プロセステクノロジー事業は、今期売上高1,080億円、営業利益190億円と、4月公表値との比較で売上は減少、利益は横這いですが、為替のプラス影響を除くと減少する見通しとなっています。

SPE(半導体製造装置用製品)の上期業績は順調に推移しましたが、下期はメモリー価格の下落により一部の半導体メーカーが投資を延期するなど需要の調整局面を迎えており、通期では減収となる見通しです。

産業プロセスについては、中国の客先で車載用リチウムイオン電池関連の投資が続いており、加熱装置の需要が堅調に推移する見通しです。

今後のプロセステクノジー事業は、半導体製造装置の需要は、今後、3D-NAND向けを中心に増加していくとみています。

加熱装置については、中国の新エネルギー車規制の導入などリチウムイオン電池関連の投資が拡大しており、焼成炉の需要増加を見込んでいます。

セラミックス事業:営業利益600億円⇒565億円に下方修正

セラミックス事業の今期見通しは、売上高2,520億円、営業利益565億円と4月との比較では、売上高、利益ともに減少する見通しです。

排ガス浄化で使われるハニカムセラミックは、中国市場の乗用車販売が減速しており物量が減少する見込みです。

大型担体の需要は、北米市場のトラック・オフロード車向けが堅調で増加を見込んでいますが、中国市場のトラック向けが低調であるほか、メキシコ工場で炉が一時停止するトラブルがあり、減少する見通しとなっています。

日本ガイシでは、全世界の乗用車販売におけるEVや燃料電池車など非内燃機関の占める割合について、2025~2030年時点で6~12%程度と想定しており、エンジンを搭載する乗用車はこれから1000万台程度増加する見通しであり、同社の製品需要は増加傾向が続くと予測しています。

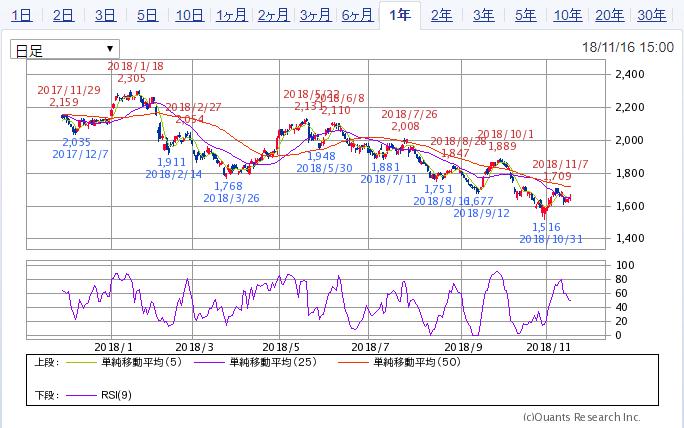

日本ガイシ (5333)の株価は?

日本ガイシの株価は、決算発表の翌日に1,516円(18/10/31)の年初来安値を記録しました。

私は日本ガイシの株を200株保有しており、

決算発表と通期業績の上方修正が好感され、発表翌日の11月15日に年初来高値となる1,396円を記録しました。

現在はやや戻し 1,650円(18/11/16 15:00終値)となっています。

私は日本ガイシの株を100株保有していますが、平均取得単価は2012円で-72,200円(-17.95%)の評価損となっています。

年間配当金は50円をめどとしており、予測配当利回りは3.03%です(税引き前)。

============

保有株数:200株

平均取得単価:2012円

現在値:1,650円(18/11/16 15:00終値)

評価額:330,000円

評価損益:-72,200円(-17.95%)

============

まとめ

日本ガイシは、今後の成長に向けて今後3年間で3000億円を超える投資計画を予定しています。

そのため、フリーキャッシュフローは今後マイナスになることを見込んでおり、利益についても減価償却費が発生してきます。

また、KEEP UP30として売上高に対して30%を新製品でまかなうことを目標としており、既存の環境に留まらず投資に積極的な姿勢が伺えます。

日本ガイシの株は、投資スタンスとしている高配当銘柄でなく、また直近の株価は低迷しており大きく含み損を出してしまっていますが、同社の行なっている投資が奏功することを見越してホールドしていきたいと思っています。

以上です。

コメント