目次

はじめに|お金のことを考えないために、投資をする

あけましておめでとうございます!

今日は私の2026年の目標について整理してみます。

投資ブログを書いていますが、私が本当に目指しているの

「お金のことを考え続ける人生」ではありません。

目指しているのはむしろ逆で、

-

生活と投資をルーティン化し

-

無駄な意思決定を減らし

-

お金の心配をせずに

-

本業や新しいチャレンジに集中できる状態

そのために、投資を“自動運転”に近づけたいと考えています。

この記事では、

-

前年2025年の目標の振り返り

-

2026年の目標=何に集中するか

を整理します。

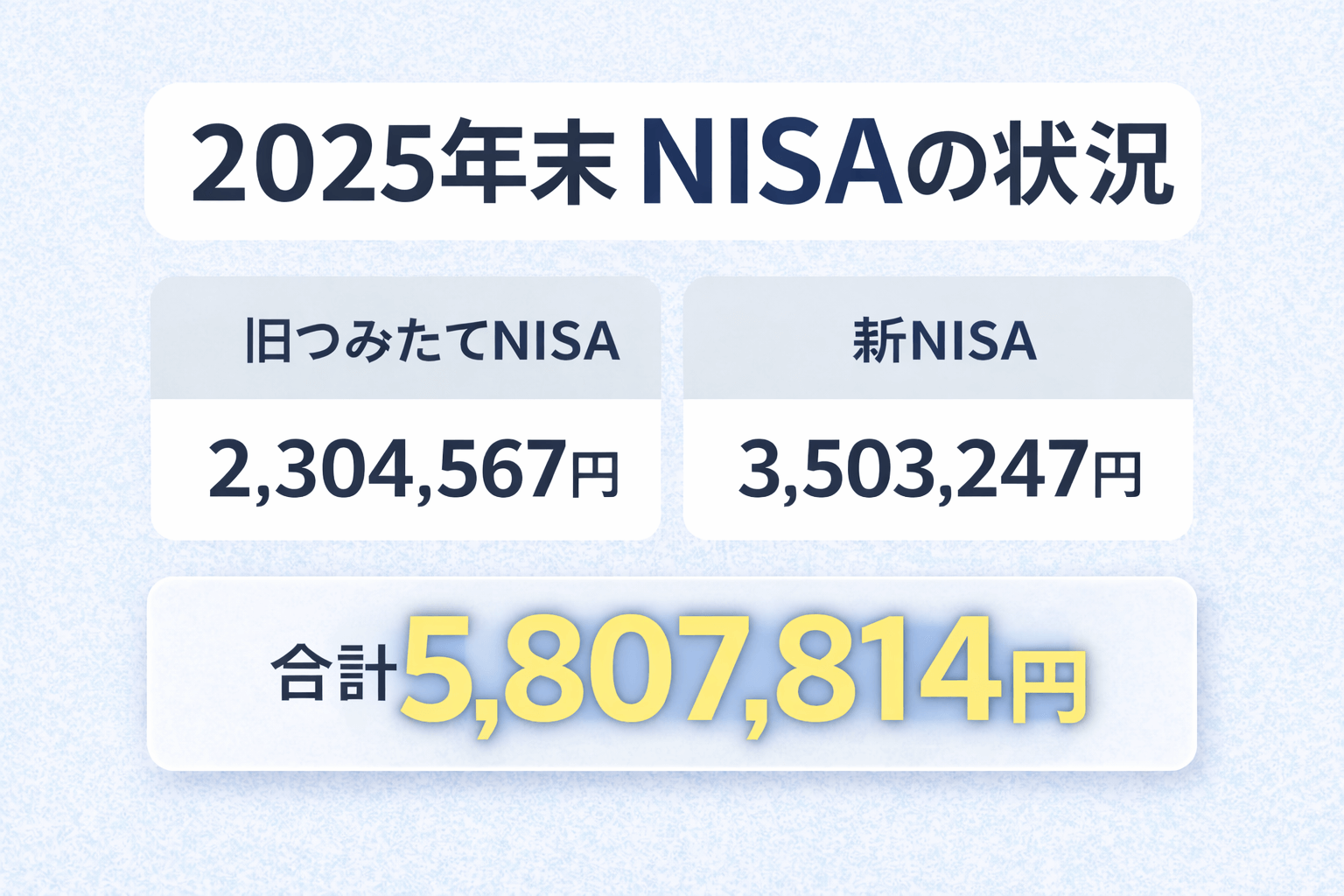

2025年の振り返り【数字で検証】

昨年は下記で目標を挙げており、資産目標は4,000万円としていました。

これについては、株価やインフレの影響で達成ができました!

資産・投資の実績

-

総資産:43,330,729円

-

年初比:+8,353,936円

-

年間増加率:約+23.9%

-

年初目標(4,000万円):達成

資産内訳(2025年末)

| 区分 | 金額 | 比率 |

|---|---|---|

| 現金・預金・暗号資産 | 19,354,002円 | 44.7% |

| 株式(現物) | 17,709,113円 | 40.9% |

| 投資信託 | 6,257,452円 | 14.4% |

| 合計 | 43,330,729円 | 100% |

ただ一方で、

結果は出たが、現金比率が高すぎた

これが2025年の最大の反省点です。

投資の転換が間に合っておらず、インフレによる目減りのリスクがあります。

読書・映画・アウトプットの実績

2025年初に立てていた目標は以下でした。

-

読書:月8冊(年96冊)

-

映画:月8本(年96本)

-

ブログ:毎日更新

実績

-

読書:約85冊

-

映画:約60本

-

ブログ:約350本

評価

-

読書:目標未達だが、質・ジャンルともに非常に良好

-

映画:本数は未達だが、古典・倫理・人間理解に偏っており意図通り

-

ブログ:おおよそ達成

👉量もですが「思考と感情の蓄積」という意味で、十分に成果がありました。

生活・メンタル面の実績

-

フィジカル不調:約10日

-

メンタル低調:約30日

-

睡眠:平均7時間前後(波あり)

2025年で最も大きかった学びはこれです。

メンタルが崩れると、

投資も学習も時間の使い方も一気に雑になる

だからこそ、2026年は

メンタル維持を「気合」ではなく「構造」で支える年にしたいですね。

2026年の考え方|お金のことを考えない仕組み

2026年の前提は明確です。

-

インフレ環境では現金は実質的に目減りする

-

しかし、投資判断に頭を使い続けるのも本末転倒

-

大切なのは「今の時間」と「挑戦できる余白」

だからこそ、

投資・生活・支出をルーティン化し、

自分は本業とチャレンジに集中する

これを2026年の軸にします。

2026年の具体的な目標【ルーティン編】

生活ルーティン(固定)

-

筋トレ・ストレッチ:週5日以上

-

読書・学習:1日30分

-

ブログ執筆:年間200本以上

-

日経新聞:365日毎日読んで、気づきを出す。

-

睡眠:平均7時間以上

目的は自己啓発ではなく、メンタルと判断力の安定化です。

無駄な意思決定を減らし、本業やチャレンジにパワーを割けるようにします。

2026年の具体的な目標【お金関連】

資産目標

-

-

総資産:4,800万円

-

目標資産配分(2026年末)

| 区分 | 金額 | 比率 |

|---|---|---|

| 現金 | 15,000,000円 | 約31% |

| 投資資産 | 33,000,000円 | 約69% |

投資は完全ルール化

目標として48,000,000円の資産を目指しますが、これは本業の収入や配当金収入があればそのまま達成できる見込みです。

※大きな下落がなければですが。。

一方で、上記の通り、現金比率を30%程度まで下げてインフレに対処できるようにしていきたいと考えております。

何もしなければ

・現状の現金1900万円

・今年本業などで現金400万円

で合計2300万円になってしまいます(現金比率50%近く)。

そのため株式等に年間800万円の投資を目指し、調整を目指します。

-

年間投資額:8,000,000円

-

NISA:3,600,000円(オルカンにフルベット)

-

課税口座:4,400,000円(役割分担)

-

課税口座の4,400,000円の投資は、相場下落時に高配当株を購入したり、

オルカンや他の投資信託などを購入して埋めていきたいと考えています。

相場予想・勉強・頻繁なチェックはしません。

王道の投資を淡々と実行するだけです。

2026年に「やらないこと」を明確にする

上記のとおり、

・何かをやる目標を立てるよりも

・やらない目標を立てる方が

シンプルでスムーズな意思決定ができるため良いと考えています。

2026年は、以下を明確に禁止します。

-

投資のことを日常的に考えない

(相場チェック、他人の成績比較、ニュース追跡をしない) -

決めたルール以外の投資行動をしない

(衝動売買・方針変更・追加の勉強をしない) -

判断が増える行動を取らない

(迷う・悩む・比較する時間を増やさない) -

気分を基準に行動を変えない

(やる気・不安・焦りで予定やルーティンを崩さない) -

回復しない娯楽に時間を使わない

(目的のないYouTube・無制限のゲームをしない) -

睡眠と生活リズムを削らない

(睡眠不足のまま頑張らない) -

「準備してから動く」を言い訳にしない

(小さくても行動を止めない) -

本業と挑戦以外に力を分散しない

(集中すべき対象を増やさない)

その代わり、

-

本業への集中

-

新しいチャレンジ

-

経験としての支出

にはお金も時間も使うと決めます。

まとめ|今の時間を最大化するための投資

私はもう30代後半ですが、

今がこれからの人生で一番若い。

と言うのも事実です。

だからこそ、

-

お金のために時間を使わず

-

仕組みに任せ

-

挑戦と経験に時間を使う

2026年はそんな1年にします。

投資は目的ではなく、

今を安心して楽しむためのインフラ。

この考え方に共感する人の参考になれば嬉しいです。

コメント