こんにちは。今回は、私も100株保有している住友商事(8053)が

2025年5月1日に発表した2025年3月期の決算と2026年3月期の業績予想を、

投資家目線で分かりやすくまとめます。

目次

2025年3月期 決算ハイライト

住友商事の決算

| 項目 | 2025年3月期 | 前期比 |

|---|---|---|

| 収益 | 7兆2,920億円 | +5.5% |

| 税引前利益 | 6,956億円 | +31.8% |

| 親会社株主に帰属する当期利益 | 5,619億円 | +45.4% |

| ROE | 12.4% | +3.0pt |

| 1株利益(EPS) | 463.66円 | +147.79円 |

過去最高益を更新し、非資源ビジネスの利益成長が顕著でした。

セグメント別の利益動向(2025年3月期)

注目ポイントは以下の通りです:

-

都市総合開発:+306億円の増益。不動産売却を通じて利益を拡大。

-

メディア・デジタル:+463億円。ティーガイア売却益が寄与。

-

資源:+1,006億円。銅・アルミ価格上昇に支えられる。

-

エネルギー・トランスフォーメーション:+121億円。海外発電事業が好調。

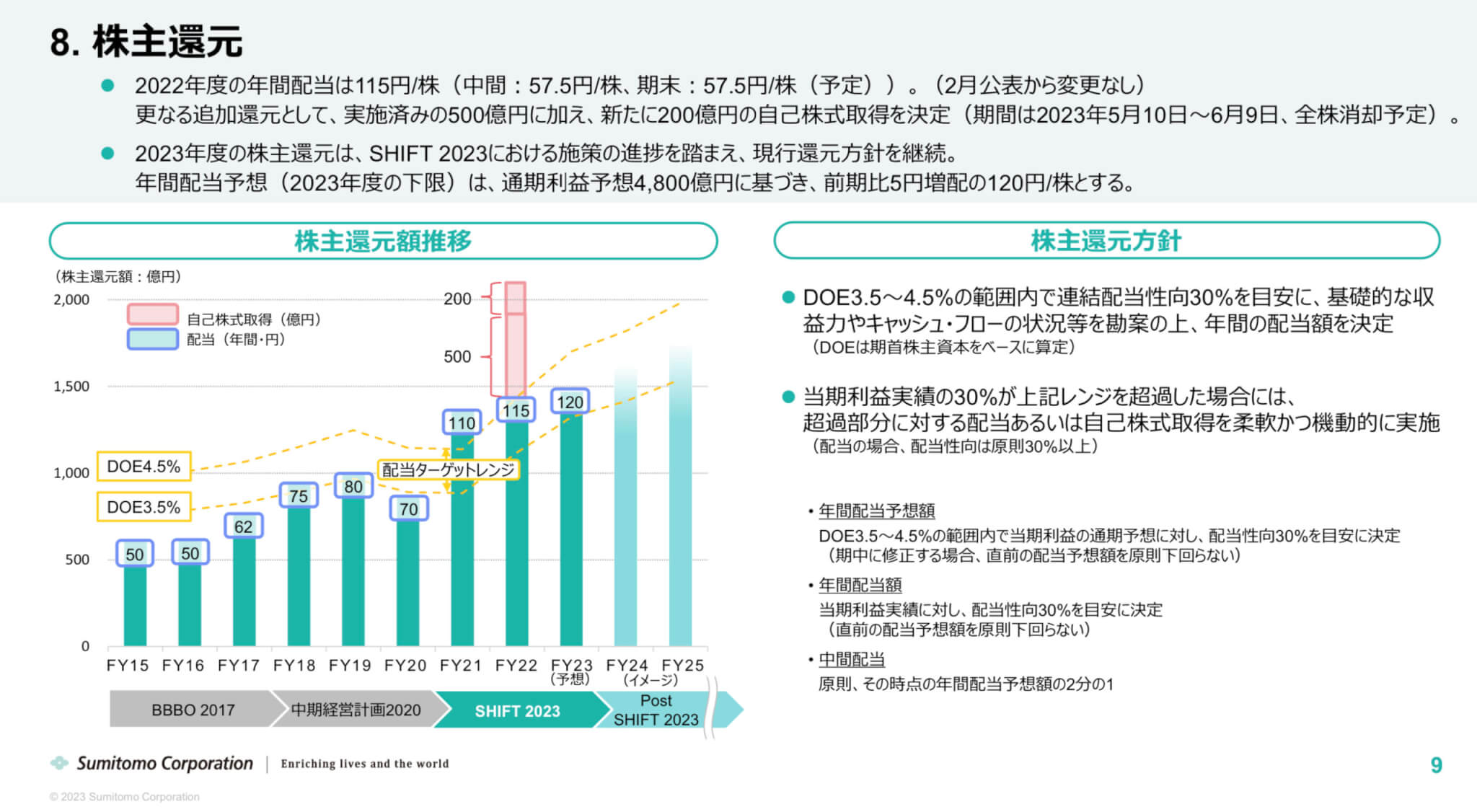

配当と株主還元

住友商事の配当金

-

2025年3月期の年間配当:130円(中間65円 + 期末65円)

-

2026年3月期の予想配当:140円(中間70円 + 期末70円)

さらに、800億円を上限とする自己株式取得も発表されました。株主還元意識の高さがうかがえます。

※累進配当とは、「減配せず、維持または増配を目指す配当方針」のことです。

2026年3月期 業績予想

住友商事の今期決算予測

| 項目 | 予想 | 前期比 |

|---|---|---|

| 親会社株主に帰属する当期利益 | 5,700億円 | +1.4% |

| 1株利益(EPS) | 471.07円 | +7.41円 |

セグメント別では、以下の変化が見込まれています:

-

自動車:米国での事業売却益等により大幅増益(+308億円)

-

鉄鋼:北米鋼管市況回復で+76億円

-

建機:コスト削減により収益回復

-

アグリ:天候回復に伴う業績改善

一方で、資源価格の下落を反映し資源セグメントは減益予想となっています。

今後の注目ポイント

-

中期経営計画2026では、非資源分野を中心とした成長投資(7,300億円)を計画。

-

リース・デジタル・都市総合開発分野での利益拡大が期待されます。

-

一方で、米中関係や関税問題、地政学的リスクが業績の不確実性要因として存在しています。

特に関税・為替については、どのような想定になっているかというと、

2026年3月期(2025年度)の業績予想には、トランプ前大統領が再導入を示唆している関税措置など、国際情勢の不確実性を踏まえた「バッファー(減額調整)」として400億円が織り込まれています。

また、ドル円レートの想定については以下の通りです:

-

2024年度実績(参考): 1ドル=152.61円

-

2025年度予想: 1ドル=140円

つまり、為替は円高方向に振れる前提で見積もられており、それに伴う減益リスクもバッファーに含まれていると考えられます。

私の住友商事の保有状況

住友商事は私が長期で保有している銘柄の一つです。

私の住友商事株の保有状況

| 銘柄名(コード) | 保有数量 | 平均取得単価 | 現在値 | 評価益 | 損益率 |

|---|---|---|---|---|---|

| 住友商事(8053) | 100株 | 約1,704円 | 3,573円 | +186,800円 | +109.56% |

長期保有の方針で、累進配当と総合商社の成長戦略に魅力を感じています。

まとめ:住友商事は堅実な高配当&成長株

私自身、2018年から住友商事を保有し続けていますが、配当をしっかり出しつつ、非資源ビジネスの拡大で着実に企業価値を高めている点に大きな安心感を感じています。

今後も中期経営計画の進捗や、新たな資産入替・成長投資の動きに注目しながら、長期で応援していきたいと考えています。

以上です。

コメント