こんにちは😃

みなさんは、そもそもNISA・つみたてNISAをご利用でしょうか?

NISAの正式名称は少額投資非課税制度であり、投資で利益が出ると約20%の税金がかかりますが、

NISA口座で売買益・配当を受け取ると非課税にすることができます。

例えば、

100万円の株が120万円になると売却時に、

・通常、4万円が税金で持っていかれますが、

・NISAなら、税がかかりません。

こう考えるとめちゃくちゃ大きいですよね?

株式投資を行なっている人なら、ぜひ利用したい制度です。

私も一般NISAで利用をしていたのですが、高配当な個別株投資とは別に、投資信託での全世界株投資を始めようと検討していたことから、つみたてNISAを検討しておりました。

ですが、私にとってつみたてNISAは全くメリットが感じられませんでしたので、一般NISAで継続することを決断しました。

今回はなぜ自分が一般NISAで投資を継続しようと思ったかをお話しいたします。

目次

つみたてNISAは、年間40万円しか使えない。

つみたてNISAは、年間40万円まで投資できます。ただこれは月間3.3万円しか積み立てできません。私は月5万円×12ヶ月=60万円を積み立てたいと考えており、40万円では少なすぎます。

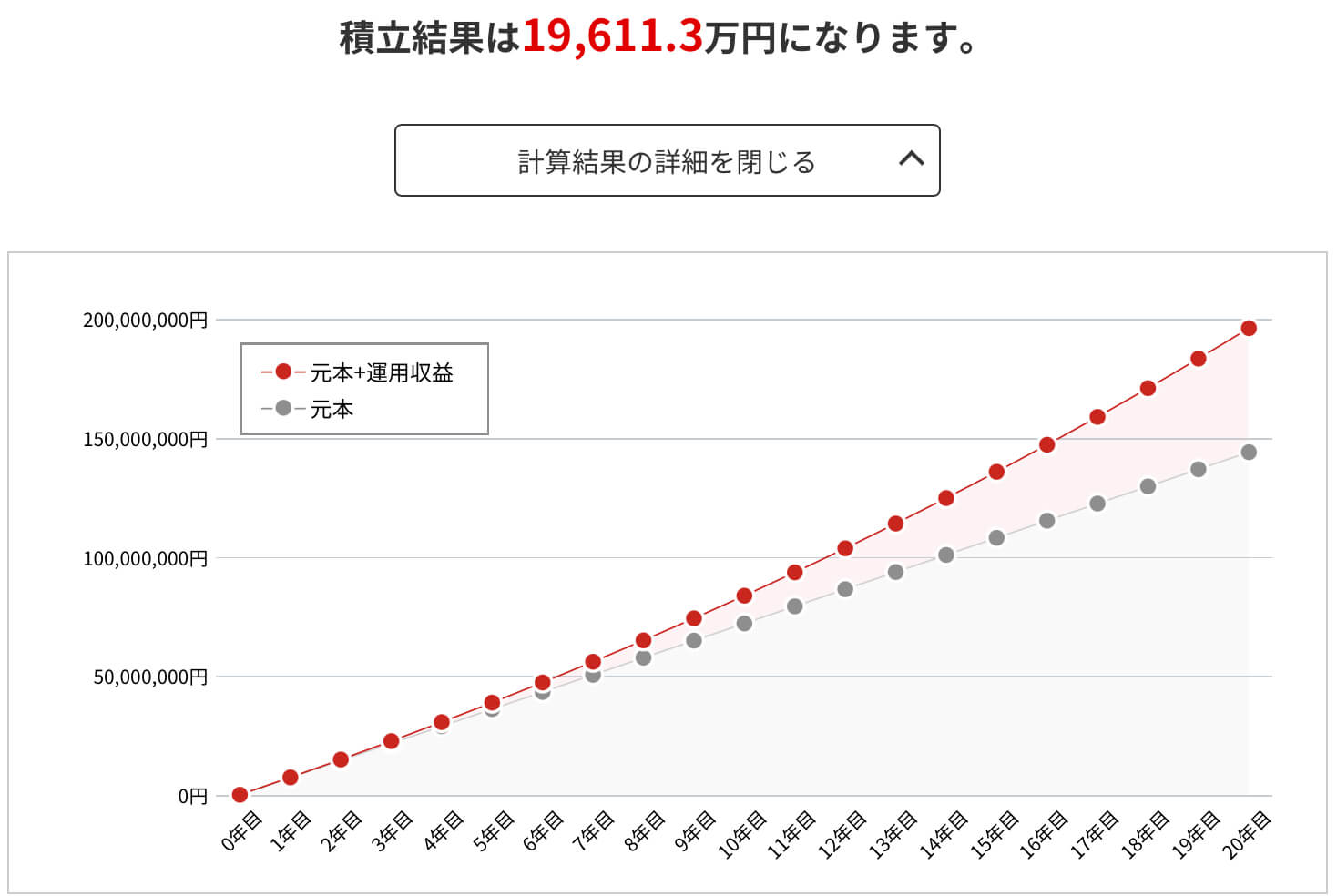

20年間、年利3%で投資した場合。

つみたてNISAは、20年間経過後。。

また、つみたてNISAは20年の積み立て期間経過後、損益通算ができない状態で他口座に移管・売却が必要になります。

プラスになっておれば、問題ないですが、少しひっかかりますね。

また、私の場合、30歳から20年積み立てても、NISA期間終了は50歳です。

積み立て期間中に取り崩す予定がなければつみたてNISAのメリットがないかと思いますので、これもつみたてNISAが利用しづらいと思った理由です。

投資信託の配当金に期待していない

また、私が投資を考えている全世界株の投資信託は、分配金がありません。

そもそも投資信託に分配金を求めると最悪、実は元本を取り崩して配当する蛸足配当になっているなどもよくないのです。

三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)の分配金履歴

投資信託に分配金での利益を期待していなかったのが3つ目の理由です。

現物株を非課税にしたほうがお得

最後に、私は少なからず、現物株の投資を行なっており、

・高配当株を新規で購入する。

・株式を売買して利益を得る。

など現物株の保有・売買で年間120万円は使ってしまいます。

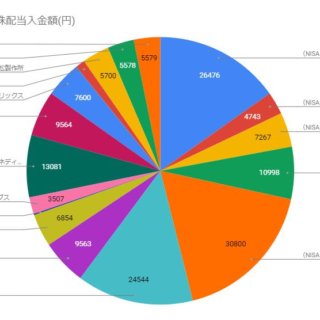

実際、直近で一般NISAで購入した銘柄は大きくプラスになってます。

※JT除く。。

私の一般NISA講座の状況

また、これらは全て高配当銘柄なため、配当金も非課税です。

こう考えると、現物株も購入できる一般NISAの方を非課税で利用した方が良いですよね?

まとめ

いかがでしたか?

投資のスタイルによって、一般NISAがいいのか、積み立てNISAが良いのかは一概に言えません。

ただ、わたしは、

・年間40万円以上積み立て投資したい。

・20年間で引き出しの予定はなく、

・投資信託からの配当金を期待していない。

・一般NISA(120万円)で現物株売買がしたい。

という理由から、積み立てNISAを利用せず、一般NISAの利用を継続する結論に至りました。

一般NISAは、高配当な現物株の購入にもっとも適していると個人的には考えています。

以上です。

コメント