昨日は牛丼チェーン店3社のすき焼き定食の比較とともに、業績・株主優待を比較してみました。

すき焼きといえば、個人的に一番美味しかったのは、ほっともっとのすき焼き弁当です。

今日はほっともっとを運営する株式会社プレナスの財務諸表を見ていきます。

目次

ほっともっとのすき焼き弁当のスペック

ほっともっとのすき焼き弁当は、

・卵が基本なし(12月末までキャンペーンで無料サービス)

と牛丼チェーン店3社と比べて見劣りする内容です。

コスト:590円(税抜:547円)

カロリー:860kcal

コスパ:1.45kcal/1円当たり

ただ、

・春菊など野菜がおいしい

・ご飯が炊きたてでおいしい

・味付けがおいしい

と美味しさの面では牛丼チェーン店を凌駕しています。

ほっともっとを運営するプレナスの事業内容

財務諸表の分析の前に、ほっともっとを運営するプレナスの事業内容を見ていきます。

プレナスは、

・ほっともっと

・やよい軒

・MKレストラン

の3つのブランドで飲食店・お弁当屋さんを運営しています。

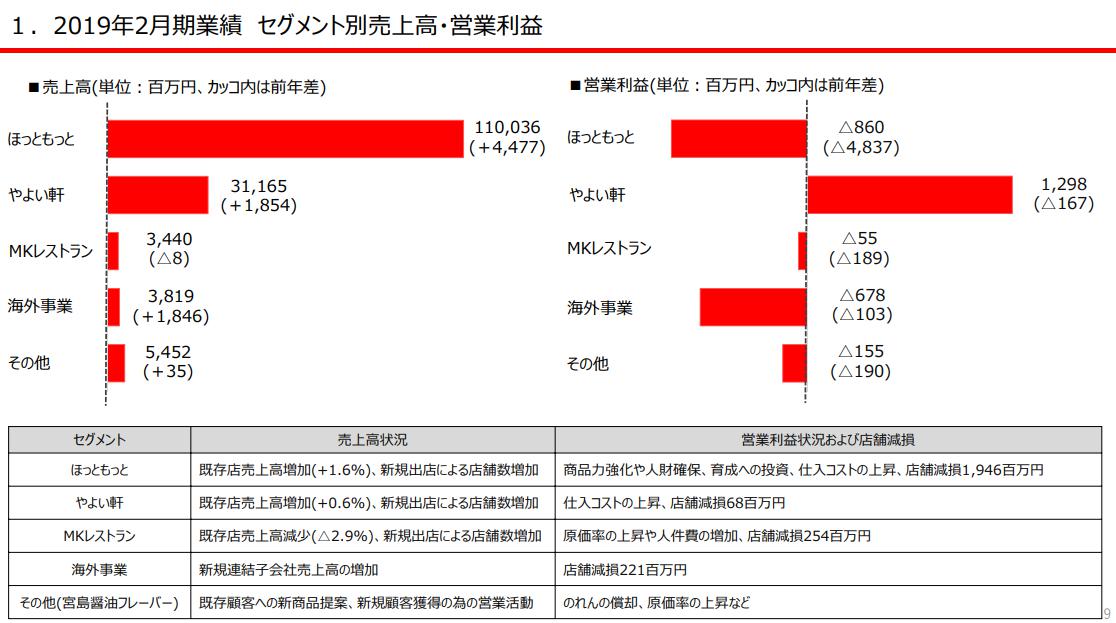

売上規模では、年間1539億円のうち、1100億円がほっともっと事業となっています。

▼セグメント別の売上・利益

※同社2019年2月期決算資料より

ほっともっと事業

売上高:1100億円(前年比+44.7億円)と同社の売上をけん引しています。

ただ、利益については

・主力商品の「のり弁」を値下げするも思った以上に効果を上げていない。

・人材の確保が難しい(人件費の上昇)。

・店舗減損処理

等が重なり前年比48億円マイナスとなり8.6億円の赤字となっています。

メインの40代男性から、女性客の取り込みなどを検討していますが、

コンビニ、ドラックストア、牛丼チェーン店など中食需要を狙う競合との争いに苦しんでいます。

やよい軒事業

やよい軒の事業は、311億円と同社の20%の売上高を占めています。

ただこちらも、前年比の営業利益では12.98億円(前年比-1.67億円)と黒字ですが減益となっています。

MKレストラン事業

MKレストランについても売上高34.4億、営業利益-5500万円と足をひっぱっています。

プレナスの財務概要

それではほっともっとを運営するプレナスの財務諸表を見ていきます。

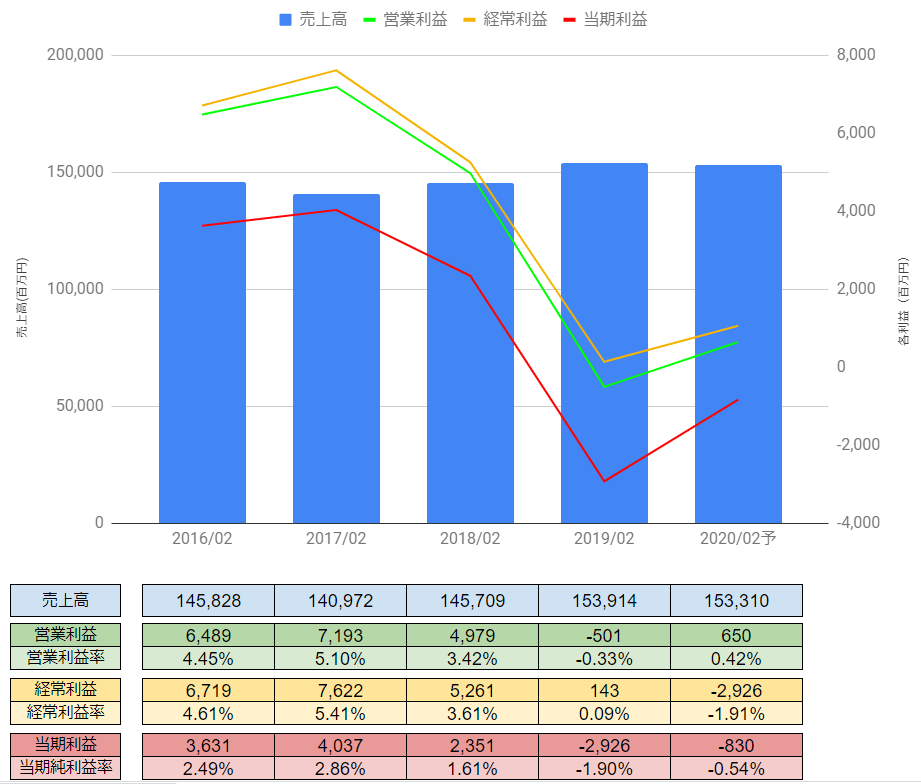

売上高・利益の推移

プレナスの2016年2月期から2020年2月期予測の売上高・各利益の推移は以下の通りです。

売上は堅調なように見えますが、2018年2月期以降、各利益は人件費などの原価上昇、店舗の減損処理で失速しています。

※単位:百万円

今期である2020年2月期については、営業利益は何とかプラスの予測ですが、

経常利益、当期利益はマイナスの予測です。

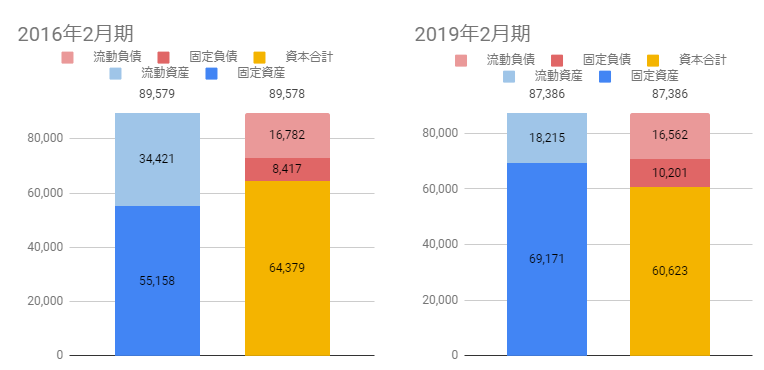

貸借対照表の推移

次にプレナスの2016年2月期、2019年2月期の貸借対照表を比較してみます。

※単位:百万円

資産規模は895億円→873億円と20億円程度小さくなっています。

特に手持ちの現金など流動資産が344億円→182億円と半分近く低下している点は注意が必要です。

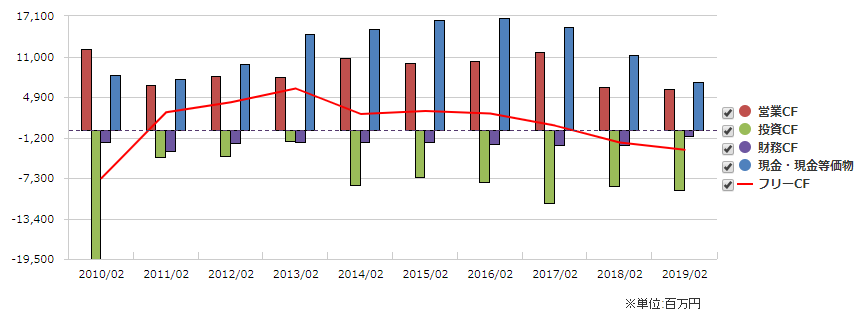

キャッシュフロー計算書

次にキャッシュフローの推移をみていきます。

本業の営業CFが減少したため、2018年2月期・2019年3月期と大きく現金を減らしていることがわかります。

※SBI証券より引用

プレナスの財務分析

上記で見てきた財務諸表をもとに2016年2月期、2019年2月期で

・成長性

・収益性

・安全性

の3つの観点で比較・分析していきます。

成長性の分析

まずは成長性の分析してみます。

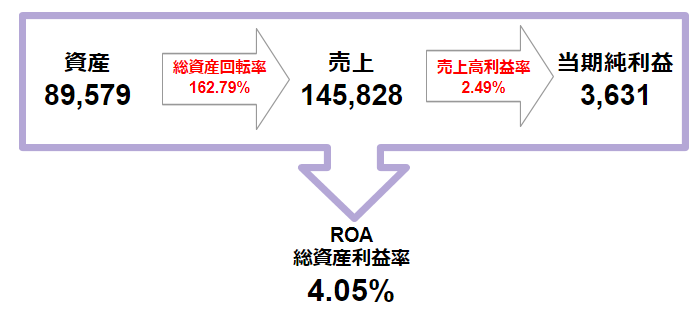

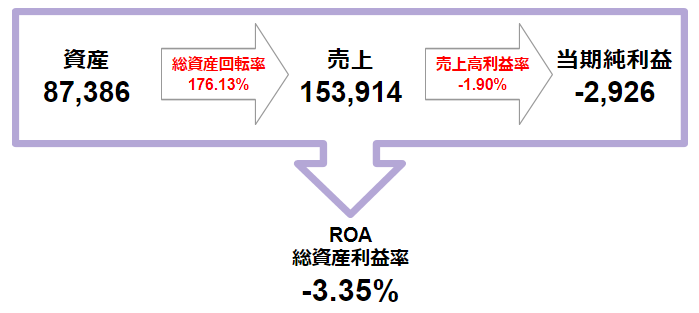

売上は5.54%増加している一方で、②ROA、④売上利益率がマイナスに低下しています。

上記の通り減損処理・キャッシュアウトなどにより、③総資産回転率は改善していますが、良い傾向とは言えません。

①売上高の増加率

+5.54%

②ROA(総資産利益率)

4.05% → -3.35%

③総資産回転率

162.79% → 176.13%

④売上高利益率

2.49% → -1.90%

図解すると下記の通りです。

◾️2016年2月期(単位:百万円)

◾️2019年2月期(単位:百万円)

収益性の分析

次に収益性を見ていきます。

①ROA 【総資産】利益率

4.05% → -3.35%

②ROE 【自己資本】利益率

5.64% → -4.83%

収益性についても大きく落ち込んでマイナスとなっています。

安全性の分析

最後に安全性を見ていきます。

①自己資本比率

71.87% → 69.37%

70%割りましたが、借金にできるだけ頼らず自己資本で賄っているようです。

②流動比率

205.11% → 109.98%

1年以内に返済が必要な負債に対して換金性の高い資産でまかなえているかですが、

200%と余裕がありましたが、110%程度と余裕がなくなっています。

③固定比率

85.68% → 114.10%

土地や建物などの固定資産を自己資本だけでまかなえているかどうかですが、

100%超えているため、14%程度を負債で賄っている状況です。

④固定長期適合率

75.77% → 97.67%

固定資産を自己資本と長期負債でまかなえているかですが、ぎりぎり100%以下なっており、何とか固定資産は長期負債で賄えていることがわかります。

⑤手元流動性比率

196.07% → 58.06%

月商に対して何か月分の現金同等物を持っているかですが、

およそ半月分のキャッシュしかなく黄色信号といえます。

⑥キャッシュ・コンバージョン・サイクル

5.38日 → 3.60日

売掛金の換金日数+棚卸資産の売上日数-買掛金の支払い日数で、仕入れた原材料を売上、換金できるまでの日数ですが、3日と短いです。

新鮮な材料ですぐにお弁当として提供しているため、この点は問題なさそうです。

売上債権回転期間

5.55日 → 5.64日

短期間で回収までできるため、問題なさそうです。

棚卸資産回転期間

14.09日 → 12.69日

こちらも2日近く短縮しており、問題なさそうです。

仕入債権回転期間

14.25 → 14.72

こちらも特に変化なく支払いの猶予・滞っているなどはないようです。

運転資金

21.52億円 →15.16億円

棚卸資産の回転が速くなっていることもあり、運転資金は小さくなっており、問題なさそうです。

まとめ

今回はほっともっとを運営するプレナスの財務分析をしてみました。

上記で見た通り売上は中食需要から上昇傾向な一方で、競合との戦いが激しくなり、

利益を減らしている点は注意が必要です。

うまくターゲットとなるユーザー層を定義して資本を投下していけるかがカギとなります。

お弁当自体はとてもおいしく私もよく使います。今後に期待したい銘柄です。

今回の記事は、100分でわかる! 決算書「分析」超入門2019 Kindle版をもとに分析を行ってみました。

2時間程度で読めて全体感がつかめるため、おすすめです。

以上です。

※この記事は私個人が同社の決算資料から算出したためご参考程度にご覧ください。

コメント