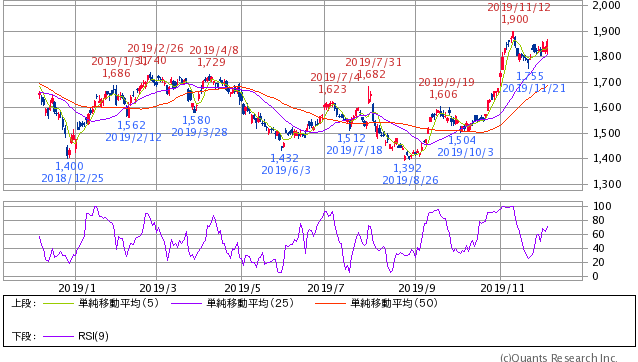

先日2020年1月期決算の3Q決算発表のあった積水ハウス (1928)。

2019年に増税があったものの決算の内容が良かったため、株価の上昇が続いています。

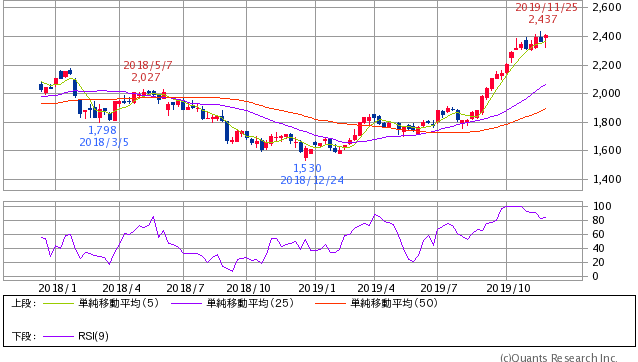

▼直近1年間の株価

私は現在同社の株を100株保持していますが、今後も保持して大丈夫でしょうか。

基本的な財務諸表の分析を行ってみました。

以下、早速解説していきます。

目次

積水ハウスの事業内容

財務状況の確認の前に積水ハウスの事業内容について確認してみます。

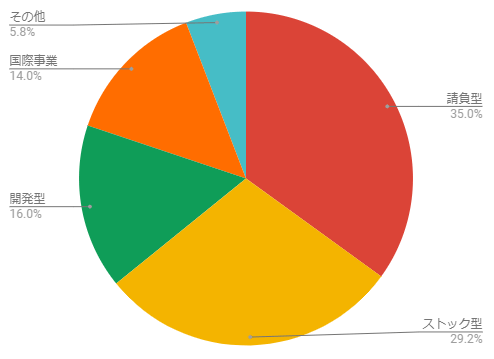

売上高構成比と合わせてみていきます。

積水ハウスは

今期売上高23,670億円(前年比2,066億円9.6%増)を予定しており、

事業内容は、

■請負型ビジネス 35% 8,280億円

■ストック型ビジネス 35% 6,910億円

■開発型ビジネス 16% 3,780億円

■国際ビジネス 14% 3,316億円

からなっています。

※その他5.8% 1,384億円。

※数字は2020年1月期通期予測です。

請負型が35%と多く、個人向けの住宅施工が3分の1を占めていることがわかります。

ただ、ストック、開発、国際ビジネスもバランスよく収益を上げており、分散されていることがわかります。

■請負型ビジネス

請負型ビジネスは、⼾建住宅事業・賃貸住宅事業の建築を請け負い施工するセグメントです。

従来型の個人向けの事業といえるでしょうか。

台風等の自然災害被害が営業活動に影響が出ているようですが、受注高は前年並みとのことです。

■ストック型ビジネス

ストック型ビジネスは、引き渡し済みの戸建・賃貸住宅のリフォーム、不動産フィーを収益とするセグメントです。

リフォームは提案型・環境型リフォームが奏功しているようです。

ストック型のうち8割程度は不動産フィーでの収入で安定した収益の柱です。

■開発型ビジネス

開発型ビジネスは、分譲住宅・都市再開発・マンション開発を行うセグメントです。

マンションの引き渡しは4Qが山場となるようです。

■国際ビジネス

国際ビジネスは、海外向けの開発事業を行うセグメントです。

米国の賃貸住宅開発事業において今期計画していた全7プロジェクトの物件売却が完了し大幅な増収増益となっているようです。

中国におけるマンション販売も好調に推移しています。

積水ハウスの財務概要

積水ハウスの財務諸表をもとに概要を見ていきます。

ポイントは以下です。

・増収増益が継続しており良い。

・負債が360億円と大きいが、自己資本が増えており良。

・売上高利益率が16.87%と低下傾向で注視。

それでは早速見ていきましょう。

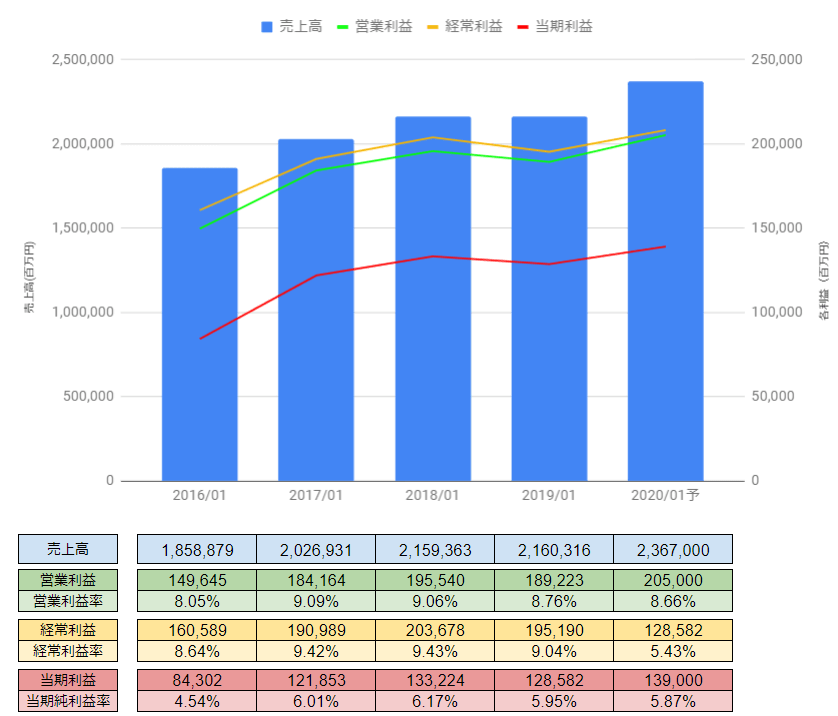

売上高・利益の推移

積水ハウスの2016年1月期から2020年1月期の売上高・各利益の推移は以下の通りです。2020年1月期は今期予測となっています。

売上高、各利益ともに順調に右肩上がりで伸びています。

※単位:百万円

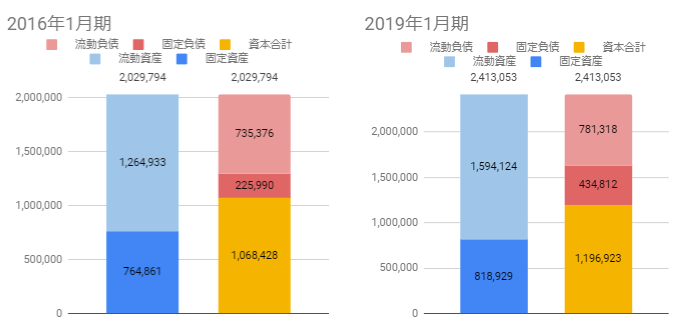

貸借対照表の推移

次に積水ハウスの2016年1月期、2019年1月期の貸借対照表を比較してみます。

※単位:百万円

資産規模は4年間で4000億円程度増えています。

固定負債がおおよそ2500億円程度増え、純資産が継続して1500億円程度増えているようです。

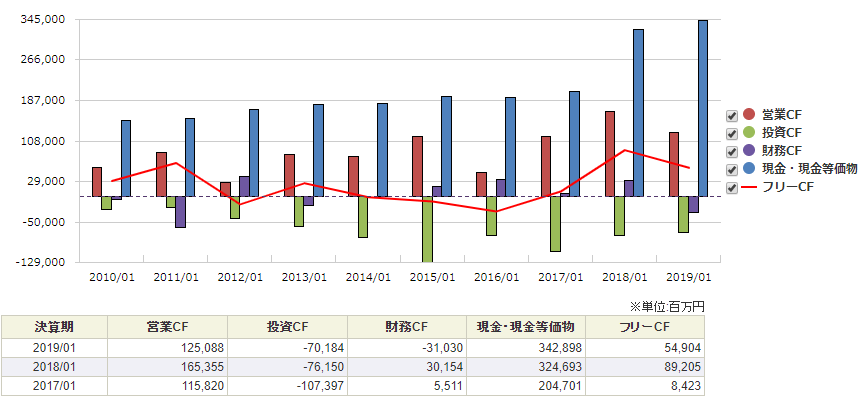

キャッシュフロー計算書

キャッシュフローは以下のようになっており、2019年1月期決算時点で現金同等物が3428億円まで積みあがっています。

直近3か年はフリーキャッシュフローがプラスになっており、営業活動により稼げていることがわかります。

※SBI証券より引用

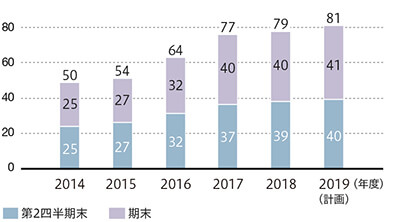

積水ハウスの配当

積水ハウスの配当金は、直近で増配が継続しています。

今期は、2円増配の81円を予定しています。

※積水ハウスHPより

配当性向40%を目途としているようで、

今期は1株当たりの利益は202.51円予測のため

202.51円×40%≒81円

のため、目安通りの配当予測となっています。

まとめ

積水ハウスは昨年、シェアハウスのTATERUが問題になった際に大幅に下落した際に購入でき大きな評価益が得られました。

やはり世の中の情報に惑わされずしっかり分析して将来性があるかどうか判断することが大切ですね。

今回の記事は、100分でわかる! 決算書「分析」超入門2019 Kindle版をもとに分析を行ってみました。

2時間程度で読めて全体感がつかめるため、おすすめです。

以上です。

コメント