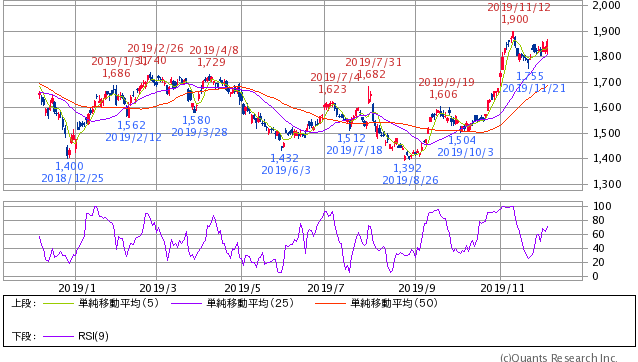

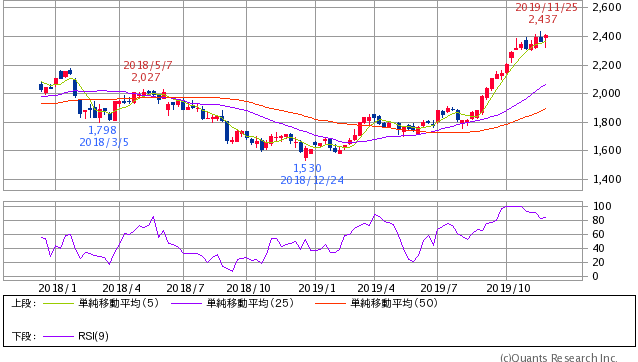

先日2020年3月期中間決算発表のあった日本ガイシ(5333)ですが、直近の株価は好調です。

今回はなぜ日本ガイシの株価が上昇傾向か財務諸表から分析してみました。

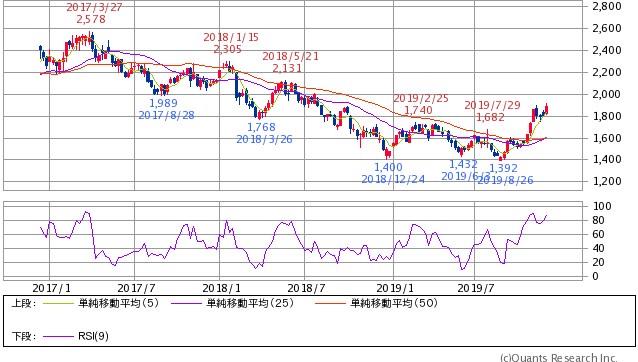

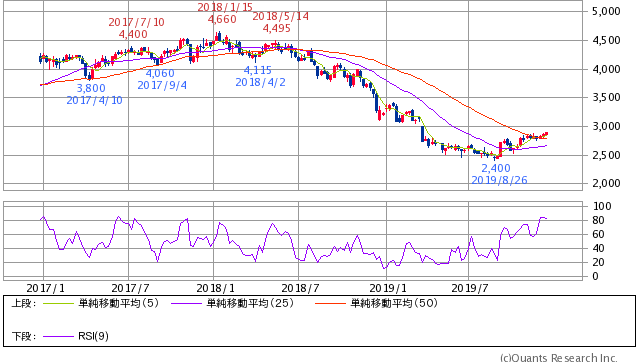

▼日本ガイシ(5333)の直近3年間の株価

決算の内容は、進捗はまずまずなものの前期比でマイナスとなっています。

一方で新製品エナセラコインのサンプル出荷を今月より開始するなど今後の期待が持てる銘柄です。

今回は注目を集める日本ガイシの財務諸表を分析してみました。

私も200株保持していますが、2018年6月ごろのちょうど下がっているころに買ってしまったため、

今後の株価上昇を期待しています。

それでは早速見ていきましょう。

目次

日本ガイシの財務概要

まずは日本ガイシの財務諸表をもとに概要を見ていきます。

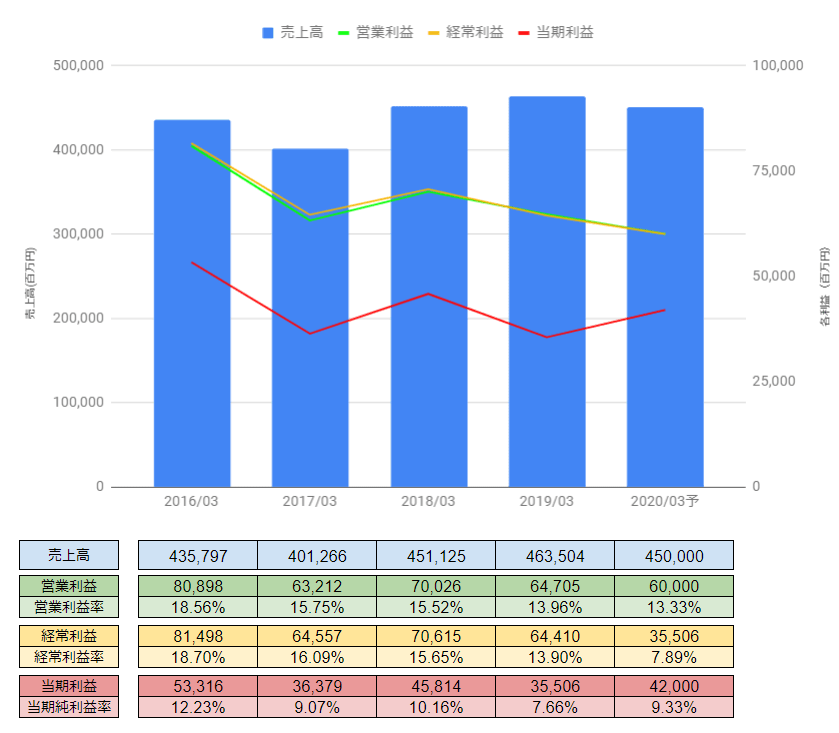

売上高・利益の推移

日本ガイシの2016年3月期から2020年3月期予測の売上高・各利益の推移は以下の通りです。

売上高、各利益ともに山あり谷ありといった感じです。

※単位:百万円

昨年は特別損失として、固定資産減損損失109億円、がいしの中国生産子会社の解散による事業損失30億円を計上していましたが、

今期は特にないため、純利益が昨年比で増えています。

従来のがいし事業の縮小に加えて、自動車の排ガス用のセラミック製品、半導体製造装置関連の製品の出荷による売上・利益が苦しい状況で、

右肩上がりに成長しているというわけではありません。

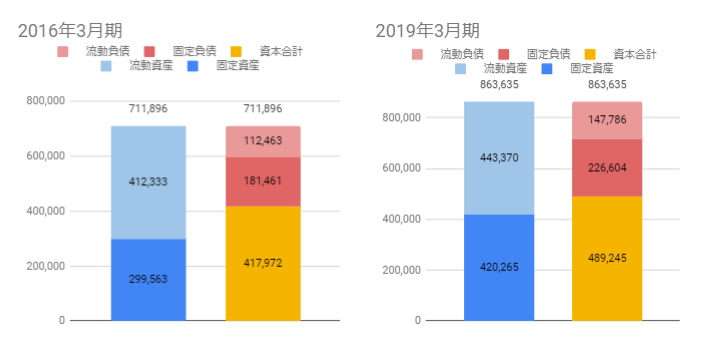

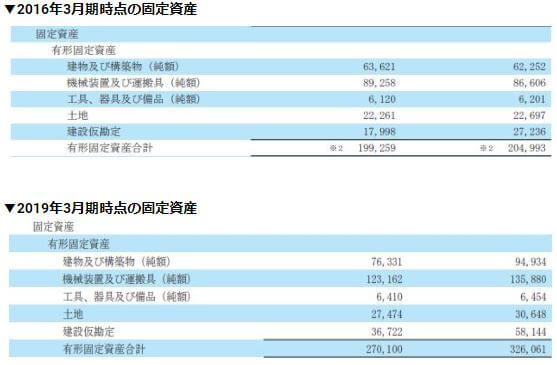

貸借対照表の推移

次に日本ガイシの2016年3月期、2019年3月期の貸借対照表を比較してみます。

※単位:百万円

資産規模は1500億円程度増えています。

特に固定資産の内、「機械装置及び運搬具(純額)」が大きく増加しており、生産工場の投資を行っていることが見て取れます。

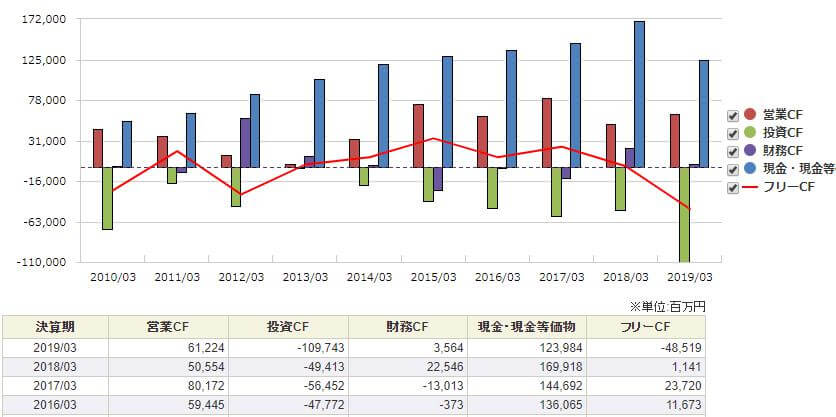

キャッシュフロー計算書

次にキャッシュフローの推移をみていきます。

2018年03期までは順調に現金を増やしてきましたが、2019年3月期で投資キャッシュフローが大きく下に伸び現金を使ったことがわかります。

※SBI証券より引用

日本ガイシの決算資料でも触れられていますが、

自動車関連製品やSPE(半導体製造装置用製品)に増産投資を中心に総額2500億円程度の規模の投資を2019年3月期から予定しており、

2020年3月期まではキャッシュフローがマイナスになることを予測しています。

メーカーのため、開発体制の構築が先行投資として出ている状況です。

日本ガイシの財務分析

上記で見てきた財務諸表をもとに2016年3月期、2019年3月期で

・成長性

・収益性

・安全性

の3つの観点で比較・分析していきます。

成長性の分析

まずは成長性の分析してみます。

売上はわずかですが、増加している一方で、利益率、総資産回転率は低下しており、

うまく利益が出せていないことがわかります。

①売上高の増加率

+6.36%

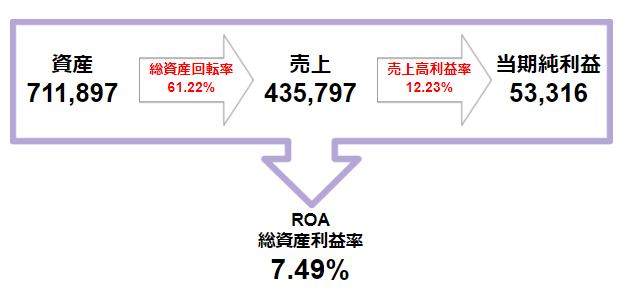

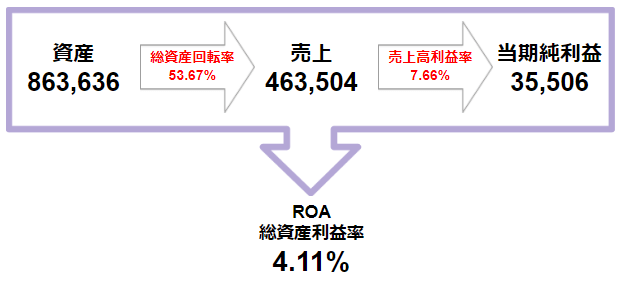

②ROA(総資産利益率)

7.49%→4.11%

③総資産回転率

61.22%→53.67%

④売上高利益率

12.23%→7.66%

図解すると下記の通りです。

◾️2016年3月期(単位:百万円)

◾️2019年3月期(単位:百万円)

①売上高はやや増加している一方で、②ROA(総資産利益率)は半分程度になっており資産効率が悪化していることがわかります。

また④売上高利益率も悪化しています。

直近では先行投資が進んでおり、上記で見た通り生産設備などの資産は増加する一方でまだ売上・利益を出している段階ではないことがわかります。

収益性の分析

次に収益性を見ていきます。

①ROA 【総資産】利益率

7.49%→4.11%

②ROE 【自己資本】利益率

8.49%→10.90%

①ROAは先程見た通り悪化傾向にありますが、自己資本だけに限定してどれだけ利益を上げているかという②ROE 【自己資本】利益率でみると、2ポイント程度改善しており、今までため込んできた現金などで工場など生産設備投資をしていることがうかがえます。

安全性の分析

最後に安全性を見ていきます。

①自己資本比率

58.71%→56.65%

②流動比率

366.64%→300.01%

1年以内に返済が必要な負債に対して換金性の高い資産でまかなえているかですが、

現金及び現金同等物が97,481百万円→97,133百万円とほぼ横ばいですが、短期負債の割合が増加したやや悪化しているようですが、

3倍程度の余裕がありますので心配ないレベルです。

③固定比率

71.67%→85.90%

土地や建物などの固定資産を自己資本だけでまかなえているかどうかですが、85%と自己資本で賄えていることがわかります。

④固定長期適合率

49.97%→58.71%

固定資産を自己資本と長期負債でまかなえているかですが、100%以下なっており賄えていることがわかり、安全と言えます。

⑤手元流動性比率

268.42%→251.47%

月商に対して何か月分の現金同等物を持っているかですが、2ヶ月強のキャッシュがあるため、問題ないと言えます。

⑥キャッシュ・コンバージョン・サイクル

160.88日→172.28日

売掛金の換金日数+棚卸資産の売上日数-買掛金の支払い日数で、仕入れた原材料を売上、換金できるまでの日数ですが、172日と割と長めでしょうか。

売上債権回転期間

85.91日→83.80日

棚卸資産回転期間

112.05日→135.49日

仕入債券回転期間

37.08日→47.00日

運転資金

175,468→203,091百万円

まとめ

今回は日本ガイシの財務分析をしてみました。

上記で見た通り売上の成長は鈍化している一方で資産が積み増しされており、

今後の成長に向けた先行投資期間であることがわかります。

冒頭でもあったエナセラコインのサンプル出荷など先行投資が花開きつつあるため、

今後の売上・利益がどのくらい実ってくるかが楽しみな状況です。

今回の記事は、100分でわかる! 決算書「分析」超入門2019 Kindle版をもとに分析を行ってみました。

2時間程度で読めて全体感がつかめるため、おすすめです。

以上です。

※この記事は私個人が同社の決算資料から算出したためご参考程度にご覧ください。

コメント