皆さんこんにちは。

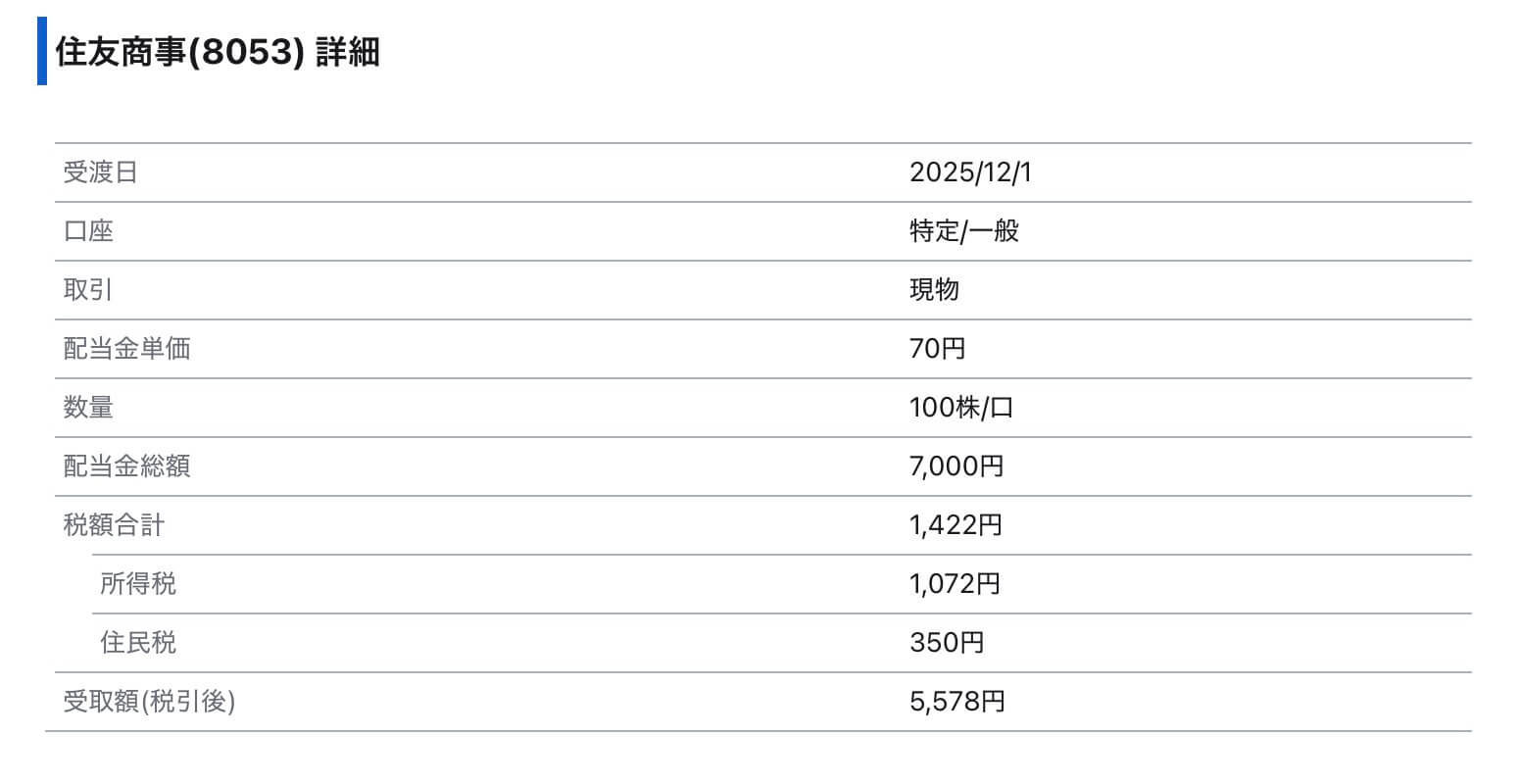

2025年12月1日に100株保有している住友商事から配当金いただきました。

中間配当5,578円手取りです。

目次

今回の配当金と受取額

配当金詳細

-

銘柄:住友商事(8053)

-

保有株数:100株

-

今回の配当種別:2026年3月期 第2四半期末(中間配当)

-

1株あたり配当金:70円

-

受取総額(税引前):7,000円

-

源泉徴収税額:1,422円(所得税・住民税合計)

-

受取額(税引後):5,578円

中間配当としては、まずまずの金額感。商社株は株価の値上がりも大きいので、配当と値上がり益の両方を取りにいくポジションです。

私の保有状況

SBI証券で住友商事を100株保有中です(一般口座)。

| 項目 | 数値 |

|---|---|

| 保有株数 | 100株 |

| 平均取得単価 | 約1,705円 |

| 現在株価 | 4,855円(2025年12月1日終値)株予報Pro+1 |

| 評価額 | 485,500円 |

| 評価損益 | +315,000円 |

| 評価損益率 | +184.7%前後 |

| 取得単価ベース配当利回り | 約8.2%(140円÷1,705円) |

| 現在株価ベース配当利回り | 約2.9%(140円÷4,855円)Yahoo!ファイナンス |

かなり安い水準で買えていたこともあり、値上がり益+高いYOC(取得単価に対する利回り)になっています。ここまで来ると、多少株価が調整してもホールドしやすいポジションです。

住友商事の配当方針と今期の配当予想

住友商事は中期経営計画「中期経営計画2026」の中で、株主還元方針を明確に出しています。ポイントは以下の3つ。住友商事

-

総還元性向40%以上(配当+自社株買い)

-

「累進配当」方針:原則として減配せず、利益成長に応じて引き上げ

-

通期業績と財務状況を踏まえた柔軟な自己株式取得

2025年度(2026年3月期)の配当予想は、通期利益予想5,700億円を前提に年間140円(中間70円+期末70円)。前期の年間130円から10円の増配です。住友商事+1

今回受け取った70円は、この年間140円のうちの中間分という位置づけですね。

直近決算のハイライト(2026年3月期 第2四半期)

最新決算は、2025年10月31日発表の「2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)」を参照しています。Yahoo!ファイナンス

連結業績(上期累計)

| 項目 | 2026年3月期2Q累計 | 前年同期比 |

|---|---|---|

| 収益 | 3兆5,371億円(3,537,187百万円) | +0.5% |

| 税引前利益 | 3,724億円(372,401百万円) | +12.9% |

| 中間利益 | 3,313億円(331,266百万円) | +20.9% |

| 親会社株主に帰属する中間利益 | 3,012億円(301,235百万円) | +18.6% |

| 1株当たり中間利益(EPS) | 249.11円 | 前年209.33円から増加 |

売上規模はほぼ横ばいですが、利益がしっかり伸びている決算です。EPSも約249円まで乗せてきていて、「配当140円」を支えるだけの稼ぐ力は十分にあると言っていい水準です。

財政状態を見ると、親会社の所有者に帰属する持分比率は40.8%と、前期末の40.0%から改善しています。自己資本が厚く、商社株の中でもバランスシートはかなり堅めです。Yahoo!ファイナンス

通期業績予想と配当の持続性

同じく決算短信によると、2026年3月期の通期業績予想は以下の通り。大和IR

| 項目 | 通期予想 |

|---|---|

| 親会社株主に帰属する当期利益 | 5,700億円 |

| 前期比 | +1.4% |

| 1株当たり当期利益(EPS) | 471.75円 |

| 年間配当金 | 140円(中間70円・期末70円) |

| 配当性向目安 | 約30%弱(EPSベース) |

EPS約472円に対して配当140円なので、配当性向はおよそ30%程度。株主還元方針で掲げている「総還元性向40%以上」は、配当+自社株買いの合計値なので、配当余力はまだあります。住友商事+1

少なくとも、現状の利益水準が大きく崩れない限り、140円配当は十分に維持可能なレンジだと見ています。

商社株としてのポジションと今後の見方

総合商社全体で見ると、住友商事は伊藤忠・三菱商事と比べるとややバリュエーションが低めで放置されがちな銘柄でしたが、ここ数年で株価は大きく re-rate されています。直近の予想PERは1桁台後半〜10倍程度、PBRは1倍台前半と、「激安」ではないがまだ許容できる水準。会社四季報オンライン+1

ビジネスの中身としては、資源(鉱山・エネルギーなど)と非資源(インフラ、自動車、メディア・デジタルなど)の両輪でポートフォリオを組んでおり、資源価格や為替の影響を受けつつも、安定配当を維持できる体制を整えているのが特徴です。

商社株はどうしても景気敏感・資源価格敏感ですが、

-

財務基盤が厚い

-

配当方針が「累進配当」で明確

という2点は、長期保有にはありがたいポイントです。

私のスタンス:基本ホールド、下がれば少し買い増し候補

現状、評価益が大きく乗っており、取得単価ベースの利回りも8%台なので、基本スタンスはホールドです。

-

株価:4,855円

-

予想配当:140円

-

予想配当利回り:2.8%台

今の水準は「高配当狙いで新規に飛びつく水準」ではないですが、

3,000円台後半〜4,000円前半まで落ちてくれば、再度買い増しを検討してもいいかな、という感覚です。

配当だけでなく、商社株らしいボラティリティもあるので、無理に高値を追わず、大きく崩れたところで拾う銘柄としてウォッチしていくつもりです。

まとめ

-

住友商事から中間配当7,000円(税引後5,578円)を受領。

-

会社予想では、2025年度の年間配当は140円(前期比+10円の増配)。配当利回りは約2.8%。大和IR+1

-

最新の中間決算では、親会社株主に帰属する中間利益が前年同期比+18.6%と増益、EPSも249円まで伸びており、配当を十分にカバーできる収益水準。Yahoo!ファイナンス

-

私自身は100株保有で評価益も大きいため、当面はホールド方針。もし相場全体の調整で3,000円台後半まで落ちてくるようなら、買い増し候補として見ていきたい。

住友商事は、「爆発的な高配当銘柄」ではないものの、増配と自社株買いを組み合わせた総還元を続ける“堅実な総合商社”というポジション。長期ポートフォリオの中核として、配当と成長のバランスを取りたい人には、引き続き注目しておく価値があると思います。

コメント