先日、ネットショップ担当者フォーラム(ネッ担)で紹介された記事に、

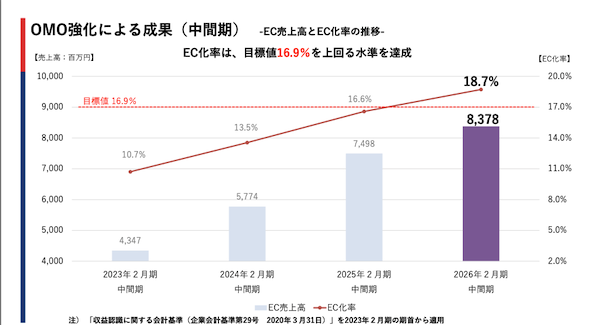

「サイクルベースあさひがOMO強化でEC化率18.7%へ」という内容がありました。

この数字、実はかなりインパクトがあります。

自転車という“リアル店舗が不可欠”な商材で、ECが全体売上の約2割に到達しているからです。

しかも、単なるネット販売ではなく、**「注文→店舗受け取り→整備・登録・保険まで完結」**という“来店前提型EC”を確立しています。

これは言い換えれば、「ネットが店に客を送る」モデル。

多くの企業がECで“在庫負担”に苦しむ中、あさひはECを利益構造の改善装置に変えつつあります。

目次

💡 事業モデル:自転車を「売って終わり」にしない設計

サイクルベースあさひの強みは、シンプルです。

自転車を売るだけではなく、乗り続ける仕組みを売る。

| 構成要素 | 内容 | 収益インパクト |

|---|---|---|

| 🚲 自転車本体販売 | シティ・電動・スポーツ車 | 売上ボリュームの柱 |

| 🧰 修理・メンテ | 定期点検・パーツ交換・メンテパック | 粗利の柱 |

| 💳 保険・リユース | サブスク・再販売・保証 | 継続収益 |

| 🏬 EC×店舗連携 | 店舗受け取り・在庫統合・アプリCRM | 来店誘導+LTV向上 |

OMO(オンライン×オフライン統合)によって、

「オンラインで探す→近くの店で受け取る→その後も点検で通う」

という自然なリピート導線が生まれています。

この構造が、**人口減少下でも利益を積み上げる「LTVモデル」**の基盤です。

📊 直近決算まとめ(2025年2月期)

| 指標 | 実績値 | 前期比 | コメント |

|---|---|---|---|

| 売上高 | 815.9億円 | +4.5% | EC・パーツ・修理が牽引 |

| 営業利益 | 54.9億円 | +11.7% | SPA(自社ブランド)比率上昇 |

| EC売上 | 127.0億円 | +23.1% | OMO施策が奏功 |

| EC化率 | 16.0% → 18.7%(中間期) | +2.7pt | 店舗受取が拡大中 |

🏷️ 補足:

SPA比率(自社ブランド構成比)は48%前後まで上昇。

仕入れ依存を減らし、粗利率改善が顕著になっています。

💬 株価・指標(2025/10/10終値)

| 項目 | 数値 | コメント |

|---|---|---|

| 終値 | 1,333円 | 年初来レンジ:1,219〜1,523円 |

| 予想配当 | 50円 | 安定配当を継続中 |

| 配当利回り | 3.75% | 適度な高配当ゾーン |

| 予想PER | 9.5倍 | バリュー株水準 |

| 実績PBR | 0.84倍 | 割安圏内(1倍割れ) |

| ROE | 9.3% | 安定的な収益性 |

| 配当性向 | 36.6% | 無理のない範囲 |

💬 ファンダメンタル的には「堅実なディフェンシブ株」。

景気循環に左右されにくく、業績の安定感が高い点は魅力です。

🔍 テクニカル+バリュエーション分析

株価レンジ別の投資判断シミュレーション:

| 株価帯 | 配当利回り | 投資判断(目安) |

|---|---|---|

| 〜1,110円 | 4.5%以上 | 積極買いゾーン(逆張り) |

| 〜1,250円 | 約4.0% | 割安ライン(防御的買い) |

| 1,333円付近 | 3.75% | 現状中立(保有・分割買い) |

| 〜1,430円 | 3.5%以下 | 割高感(上値警戒) |

📈 私なら「1,250円以下」で1回目のエントリー、

押し目で「1,150円」付近を追加買い。

分割投資で平均単価を下げつつ、利回り4%ライン確保を狙います。

💼 中長期の見通しとリスク

成長ドライバー

-

EC化率の上昇(18.7% → 20%超を目指す)

-

自社ブランド強化(粗利率改善)

-

リユース事業の拡大(買取→再販)

-

CRM強化(公式アプリ会員):年平均+30%ペースで成長中

リスク要因

-

🇯🇵 国内依存の高さ(売上の90%超が日本)

-

🌦 天候・季節要因による需要変動

-

💰 人件費・物流費上昇(整備コストの固定化)

-

💹 円安による調達コスト上昇(輸入部品が多い)

現状、海外展開は「調達拠点(台湾・中国)」にとどまり、

販売拠点としての海外進出は未計画です。

したがって、今後も国内事業の最適化が主戦場になります。

🌐 今後の注目ポイント(KPI)

| 指標 | 現状 | 注目すべき理由 |

|---|---|---|

| EC化率 | 18.7% | 粗利構造の改善指標 |

| PB比率 | 約48% | 原価率低下・差別化指標 |

| サービス収益比率 | 非開示(拡大傾向) | 収益安定化の鍵 |

| 既存店売上YoY | +2〜3%台 | OMO施策の成果を見る指標 |

💭 まとめ:今のあさひは“派手さのない堅実株”

📍 結論

あさひは「爆発的な成長株」ではなく、

“磨かれた安定株”——地味だが崩れないタイプです。

-

配当利回り3.7〜4.0%のディフェンシブ優等生

-

財務健全(自己資本比率70%超)

-

LTV型モデルによる粗利の積み上げ型収益構造

🌱 中長期のスタンスとしては「買ってホールド」型が最適。

値上がり益よりも、安定配当+着実な再投資効果を享受できる銘柄です。

以上です。

コメント