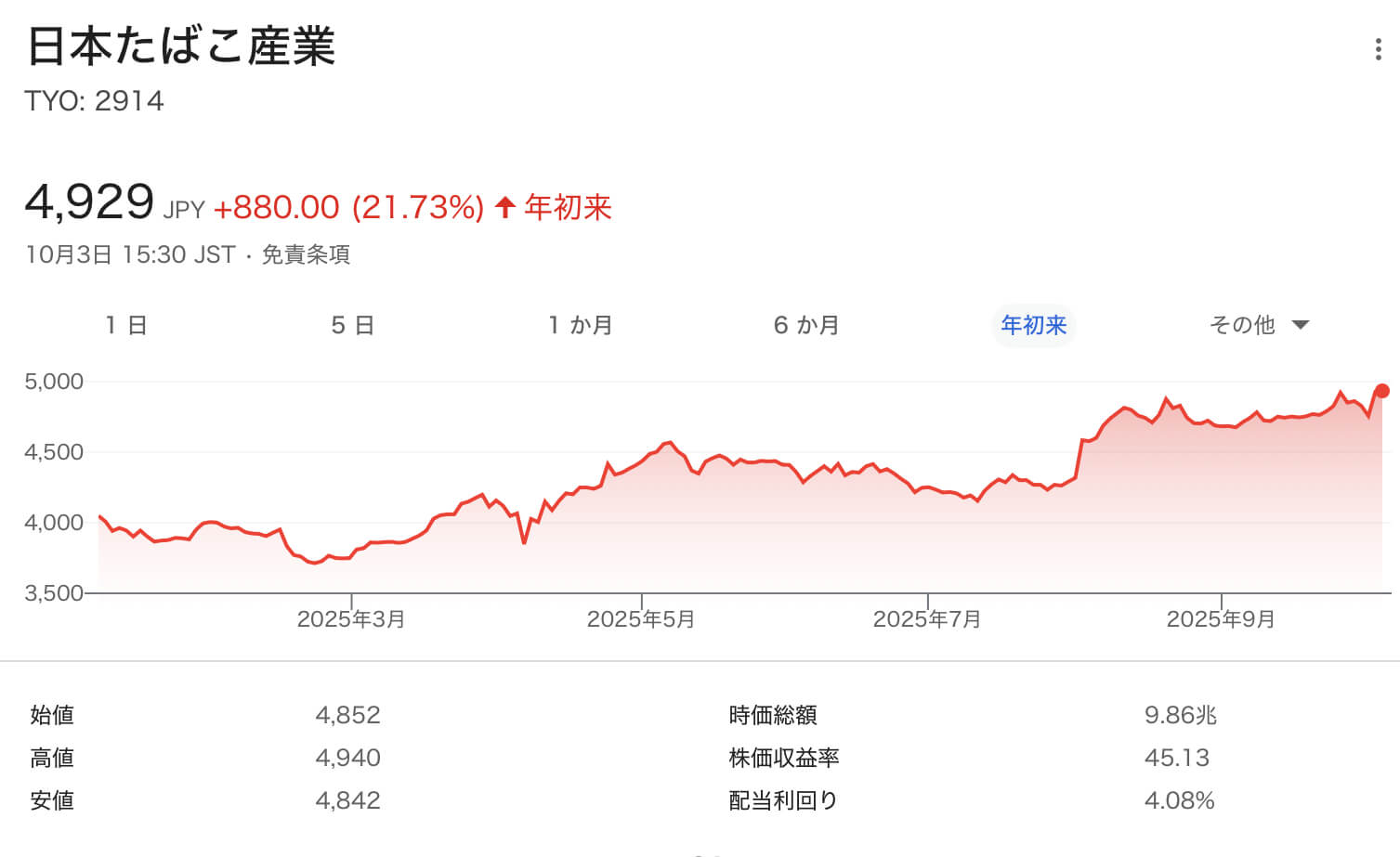

本日(2025年10月3日・金曜)、JT株は前日比+3.62%高の4,929円で取引終了しました。年初来高値の4,940円を一時更新し、取引終盤まで高値圏を維持。

JTの株価は、年初来高値

株価上昇の背景は大きく2点です。

-

📈 外資系証券(J.P.モルガン)が「中立→オーバーウェイト」に格上げ

→ 目標株価を4,400円 → 5,700円に大幅引き上げ。加熱式たばこ事業の拡大が評価されました。 -

🌏 市場全体の好地合い

→ ディフェンシブ銘柄にも資金が流入し、日立と並んで「JTが上昇」と市況コメントに名指しされました。

目次

決算と配当の最新情報

JTは2025年7月末に**中間決算(1–6月期)**を発表。業績は前年同期比で大幅増益、通期見通しも上方修正しています。

| 指標 | 実績(2025年1–6月) | 前年同期比 |

|---|---|---|

| 売上収益 | 1兆7,345億円 | +10.5% |

| 調整後営業利益 | 5,399億円 | +19.2% |

| 配当(年間予想) | 208円 | 194円→増額 |

-

💰 配当性向:74.8%(一過性損失除く)

-

📅 次回決算:2025年10月30日予定

-

🎯 配当方針:安定的な増配を継続、2025年は過去最高の208円見込み

株価と配当利回りの関係

「配当利回り」で買いどきを判断する高配当投資家向けにシミュレーションを整理しました。

| 株価 | 利回り(配当208円換算) | 投資判断の目安 |

|---|---|---|

| 4,600円 | 4.52% | ✅ 買い増しライン |

| 4,929円(本日終値) | 4.22% | 🤔 ホールド中心 |

| 5,200円 | 4.00% | ⚠️ 割高感あり |

私のJT保有状況

現在、私はJT株を合計300株保有しています。購入単価が異なる2つのロットを持っていますが、いずれも大きな含み益となっています。

| 保有株数 | 平均取得単価 | 現在値 | 評価額 | 評価損益 | 損益率 |

|---|---|---|---|---|---|

| 200株 | 2,942円 | 4,929円 | 985,800円 | +397,400円 | +67.54% |

| 100株 | 3,471円 | 4,929円 | 492,900円 | +145,800円 | +42.01% |

| 合計 300株 | — | 4,929円 | 1,478,700円 | +543,200円 | — |

-

✅ 取得単価に対して大幅なプラス圏。

-

✅ 年間配当は**300株 × 208円 = 62,400円(税引前)**を見込める状況。

利回りと含み益の両面で満足度の高い保有となっています。

株価上昇を支える事業の柱

-

🔥 加熱式たばこ(RRP)の伸長

-

国内でPloomシリーズを展開。米国ではアルトリアと提携して「Ploom X」進出を準備中。

-

-

💵 高配当政策の堅持

-

配当性向70%台を維持。毎年の安定配当+増配を重視する姿勢。

-

-

🌐 グローバル収益基盤

-

海外売上比率が高く、為替動向も収益に直結。

-

投資家へのまとめメッセージ

JTは「ディフェンシブ株 × 高配当株」としての存在感を再び強めています。

-

**利回り4.5%以上(株価4,600円前後)**なら積極買い。

-

**現在の4.2%台(株価4,929円)**はホールド中心。

-

5,200円近辺で4.0%を割る利回り水準になると、新規参入は慎重に。

リスク面も確認しておく

-

🚬 規制強化(たばこ規制・価格改定の影響)

-

💱 為替リスク(円高はマイナス影響)

-

🌍 地政学リスク(ロシア事業など)

-

⚔️ 競合の激化(フィリップ・モリス等との加熱式シェア争い)

まとめ

-

本日株価は急伸し、利回りは4.2%台。

-

外資格上げ(5,700円)+増配見通し208円が投資家心理を押し上げ。

-

配当投資家にとっては「利回りラインを意識した戦略的買い場探し」が正解。

👉 私のスタンスは 4.5%以上なら買い増し、現状はホールド。

「安定配当×成長分野への期待」で、JTは今後も高配当ポートフォリオの中核に据えられると考えています。

以上です。

コメント