2018年12月現在で安値で買えそうな高配当銘柄をご紹介します。ただ、日経平均が20,000円を割り込むかどうかという局面でどこまで株価が下がるか予測しづらい状況ですので、購入に踏み切るのは得策ではないかなと思います。

目次

いつもより厳しくスクリーニング

RSIが20%を割り込む銘柄が多数あるため、今月は通常よりも厳しく下記条件でスクリーニングしました。

スクリーニングはメインで使っているSBI証券で行っています。

▼スクリーニング条件

・PER:7倍以下

・PBR:1倍以下

・配当利回:4%以上

・経利変化:前期比+5%

・売買代金:1億円以上/日

・RSI:20%以下

スクリーニング結果は下記12銘柄

スクリーニングの結果、下記12銘柄に絞られました。

それぞれ吟味していきます。

| コード | 会社名 | 株価 | PER | PBR | 配当利回 | ROE | 経利変化 | 25日乖離 | 自己資本 | 売買代金 | RSI |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 8707 | 岩井コスモホールディングス | 1,153.0 | 7.9 | 0.60 | 6.50 | 7.63 | 9.79 | -13.47 | 23.19 | 105 | 16.87 |

| 5411 | ジェイ エフ イー ホールディ | 1,770.5 | 6.2 | 0.56 | 5.37 | 8.99 | 15.56 | -9.89 | 43.63 | 6,167 | 11.59 |

| 1873 | 日本ハウスホールディングス | 397.0 | 5.5 | 0.86 | 5.04 | 15.48 | 183.77 | -17.55 | 49.36 | 105 | 14.81 |

| 9810 | 日鉄住金物産 | 4,435.0 | 6.1 | 0.68 | 4.96 | 11.15 | 7.99 | -9.63 | 27.00 | 249 | 8.09 |

| 8591 | オリックス | 1,545.5 | 6.2 | 0.76 | 4.92 | 12.30 | 5.63 | -12.01 | 23.48 | 7,489 | 6.09 |

| 8890 | レーサム | 939.0 | 4.3 | 0.90 | 4.79 | 20.74 | 41.51 | -15.62 | 63.01 | 205 | 19.75 |

| 5410 | 合同製鐵 | 1,565.0 | 6.7 | 0.30 | 4.47 | 4.53 | 132.88 | -14.51 | 50.28 | 162 | 6.26 |

| 8074 | ユアサ商事 | 2,987.0 | 7.5 | 0.97 | 4.35 | 12.81 | 11.12 | -14.90 | 30.35 | 113 | 15.66 |

| 6246 | テクノスマート | 734.0 | 7.6 | 0.71 | 4.09 | 9.36 | 42.08 | -19.29 | 66.14 | 101 | 9.81 |

| 4183 | 三井化学 | 2,447.0 | 6.3 | 0.98 | 4.09 | 15.65 | 6.17 | -11.01 | 35.39 | 2,895 | 7.34 |

| 8586 | 日立キャピタル | 2,258.0 | 7.6 | 0.74 | 4.07 | 9.77 | 17.39 | -13.89 | 10.92 | 739 | 8.02 |

| 7231 | トピー工業 | 2,240.0 | 7.9 | 0.49 | 4.02 | 6.24 | 25.72 | -12.09 | 43.72 | 116 | 14.59 |

岩井コスモホールディングス

岩井コスモ証券を傘下に持つ関西を地盤とした証券会社です。対面営業主体にしつつネットでも事業を展開しています。株価現在値1,153円と年初来安値を更新しました。

今期は国内の取引手数料収入は低迷しているようですが、中国の深セン株式関連ファンドなど投信販売が伸びており信託報酬が増加しています。また米国株のトレーディング収益も伸びているようで、通期で営業増益の予測です。

株価の基本情報は下記の通りで配当利回りも6.5%と割安感がありますが、証券会社であり株価の低迷を直に影響を受けることが予測されるため、購入には値しないかなと思います。

予想PER:6.77倍

予想EPS:170.3

実績PBR:0.56倍

実績BPS:2,073.05

予想配当利:6.5%

予想1株配当:75

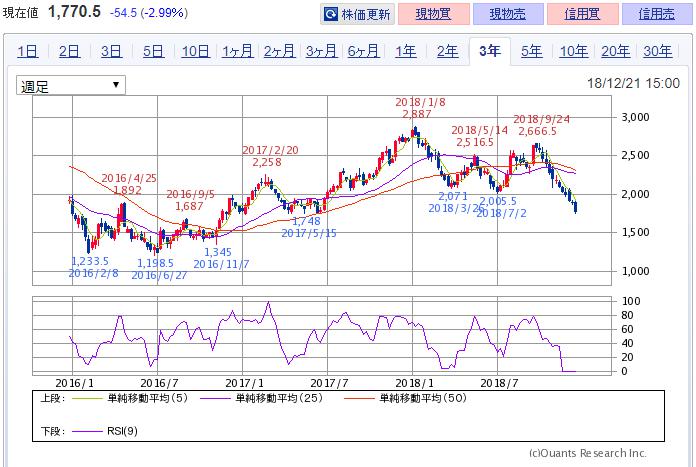

ジェイエフイーホールディングス

現在値1,770.5↑円で前日比-54.5 (-2.99%)円と大きく割り込み、年初来安値を更新しました。

自動車や建設鋼材の需要が高水準で値上げを進めることで増益を見込んでいますが、10月に発生した高炉トラブルにより生産量は前年減となる見込みです。

また、中国貿易摩擦による関税がどうなるか不安視されるため、購入は見送りします。

予想PER:5.83倍

予想EPS;303.9

実績PBR:0.51倍

実績BPS:3,496.82

予想配当利:5.37%

予想1株配当:95

日本ハウスホールディングス

現在値397円、前日比-56 (-12.36%)円と年初来安値を更新しました。

19年10月期はマンション横ばいですが主力の住宅が受注残多くあり、新規受注増でさらに伸長の予測です。

消費税増もあり今期は底堅いと思われます。

予想PER:4.55倍

予想EPS:87.2

実績PBR:0.86倍

実績BPS:463.77

予想配当利:6.3%

予想1株配当:25

日鉄住金物産

新日鉄住金の中核商社です。現在値4,435円、前日比-75 (-1.66%)円と年初来安値を更新しました。

JFEと同様、鋼材需要が旺盛なため販売単価が上昇しており、増益見込みです。

ただ、こちらも貿易摩擦に懸念があるため様子見をすべきかなと思います。

予想PER:6.09倍

予想EPS:728.5

実績PBR:0.63倍

実績BPS:7,016.52

予想配当利:4.96%

予想1株配当:220

オリックス

オリックスも現在値1,545.5円、前日比 -68.5 (-4.24%)円と年初来安値を更新しました。

オリックスについては、個別で記事を書いていますので下記をご覧ください。

レーサム

JASDAQ銘柄で富裕層向けに投資不動産の販売・管理をメインに行っています。現在値939円、前日比 -35 (-3.59%)円と年初来安値を更新しました。

中間決算時点の利益は今期目標の50%以下となっていますが、第3四半期、第4四半期で積み上げを見込んでいます。

期末配当金のみの配当のため、第3四半期の決算状況では配当目当てで購入してもよいかなと思います。

予想PER:3.61倍

予想EPS:260.1

実績PBR:0.86倍

実績BPS:1,086.02

予想配当利:4.79%

予想1株配当:45

合同製鐵

新日鉄住金系の大手電炉メーカーです。棒鋼、線材など建設用鋼材に強みを持っており他銘柄同様、鋼材需要が旺盛なため好調です。

現在値1,565円、前日比-44 (-2.73%)円と年初来安値を更新しました。

予想PER:5.72倍

予想EPS:273.4

実績PBR:0.25倍

実績BPS:6,140.31

予想配当利:4.47%

予想1株配当:70

ユアサ商事

1666年創業の老舗商社で工作機械は取扱高最大手です。また産業機器や空調、建材など幅広く展開しています。

各商材の受注が高水準に推移しており、増益見込みです。

株価は現在値2,987円、前期比-148 (-4.72%)円で年初来安値を更新しました。

予想PER:7.11倍

予想EPS:420.4

実績PBR:0.9倍

実績BPS:3,315.73

予想配当利:4.35%

予想1株配当:130

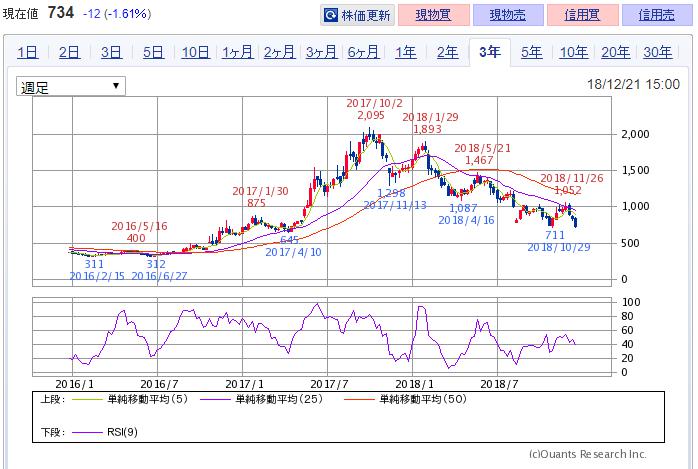

テクノスマート

現在値734円、前日比 -12 (-1.61%)円ですが、年初来安値711円(18/10/30)を割り込んではいません。

フィルム塗工乾燥機、化工機メーカーで、中国、台湾、韓国向け比率高く輸出が8割程度です。

配当については特別配当となるため、注意が必要です。

予想PER:7倍

予想EPS:104.9

実績PBR:0.63倍

実績BPS:1,161.83

予想配当利:4.09%

予想1株配当:30

三井化学

三井系の総合化学メーカーで汎用石化中心からヘルスケア、自動車向けなどの機能材料へシフトしています。

モビリティ、ヘルスケア分野での新規市場開拓に向けた研究開発が旺盛で今後の同行が興味深いです。

今期は素材価格の高騰から利益が増加見込みとなっています。

現在値2,447円、前日比 -51 (-2.04%)円となっており、年初来安値2,352円(18/10/30)は更新しておらず、底堅さがあります。

予想PER:6.04倍

予想EPS:405.4

実績PBR:0.88倍

実績BPS:2,785.12

予想配当利:4.09%

予想1株配当:100

日立キャピタル

現在値2,258円、前日比 -35 (-1.53%)円と年初来安値を更新しました。

4つの成長分野( 社会インフラ、環境・エネルギー、ビークル、自治体公共)に関連した事業を行っており、国内は風力発電が順調に推移しているようです。

有利子負債が多い点が気になります。

予想PER:7.04倍

予想EPS:320.9

実績PBR:0.67倍

実績BPS:3,355.07

予想配当利:4.07%

予想1株配当:92~96

トピー工業

現在値2,240円、前日比 -44 (-1.93%)円と年初来安値を更新しました。

商用車ホイール、建機用履板で国内首位で電炉で鉄鋼生産かた対応できるなど一貫成形に強みがあります。

建機向けは中国や北米好調で、また鋼材の販売単価が上昇しており増益の見込みです。

予想PER:7.52倍

予想EPS:297.9

実績PBR:0.48倍

実績BPS:4,677.13

予想配当利:4.02%

予想1株配当:90

まとめ

2018年12月現在で安値で購入できそうで、かつ、PERが8倍と利益を出せる予測がでている銘柄をご紹介してきました。

鋼材関連の値上げによる増益見込みが多いですが鋼材単価が値崩れすれば原油価格同様、株価も低迷してしまうため注意が必要です。

一方で、

・オリックス

・テクノスマート

・レーサム

あたりは一過性の増益ではないと見え、注視していきたいと思います。

コメント