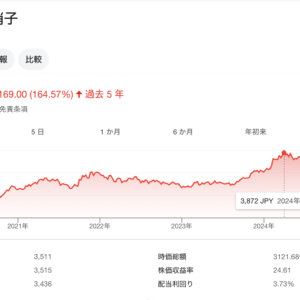

2025年7月31日、日本電気硝子(5214)が前日比+281円(+7.45%)と急騰し、株価は一時4,000円台を回復。

2018年2月以来、実に7年5カ月ぶりの高値圏となりました。

本記事では、今回の株価上昇の背景となった決算内容や業績修正、そして高配当株としての魅力を解説します。

目次

株価急騰の背景:営業利益5倍超の好決算

同社は7月30日に、2025年12月期第2四半期(1~6月)の連結決算を発表しました。

同社の決算単短信

-

売上高:1,537億円(前年同期比▲0.6%)

-

営業利益:166億円(同+479.6%)

-

経常利益:142億円(同+38.2%)

-

純利益:100億円(同▲66.6%)

前年同期の特別利益(資産売却益)剥落により純利益は減少したものの、本業の利益である営業利益は5.8倍と大幅増。特に以下が好業績の要因です:

-

電子デバイス事業:半導体・データセンター向け需要が堅調

-

ディスプレイ事業:販売価格の上昇と生産性の改善

-

コスト構造の改善:物流費や原材料費の抑制

これを受けて通期の営業利益予想も230億円 → 270億円へ上方修正(前年比+341%)され、市場の好感を呼びました。

配当と株主還元:20年以上減配なし、今期も増配へ

高配当株として注目される日電硝は、20年以上にわたって減配なしという安定的な株主還元姿勢を続けています。

2025年12月期の配当予定は以下の通り:

| 区分 | 配当金(円) |

|---|---|

| 中間 | 70円 |

| 期末 | 75円(予想) |

| 年間 | 145円(予想) |

※配当利回りは約4.0%(株価4,055円時点)

また、**株主資本配当率(DOE)目標は3.0%**とされており、資本効率を意識した還元姿勢がうかがえます。

私の保有状況と投資判断

私自身、2022年8月に日本電気硝子を100株購入し、**含み益は+144,800円(+55.54%)**となっています。

株価は4,055円まで上昇し、しばらく低迷していた時期から大きく反転しました。

私の保有状況

長期的に安定配当を維持しつつ、事業環境にも柔軟に対応している点から、中長期保有に向く銘柄と判断しています。

今後の注目ポイント

-

電子デバイス事業の成長:特に半導体・光エレクトロニクス分野

-

ディスプレイ事業の反転継続と在庫調整動向

-

複合材の構造改革(英国拠点撤退)の成果

-

エネルギーコストや為替の影響

不確実性もある中、本業で着実に稼ぐ力が強化されている今期は一つの転換点といえるかもしれません。

まとめ

日本電気硝子(5214)は、堅実なガラスメーカーでありながら、半導体や電子分野にも強みを持つ成長銘柄です。

-

営業利益大幅増で株価7年5カ月ぶり高値

-

安定・増配で高配当株としても優良

-

長期投資に適した銘柄

今後も決算ごとの成長性と株主還元のバランスに注目しつつ、冷静に保有を続けていきたいと思います。

以上です。

コメント