保有しているHSBCホールディングスADR(100株)が大きく伸びています!

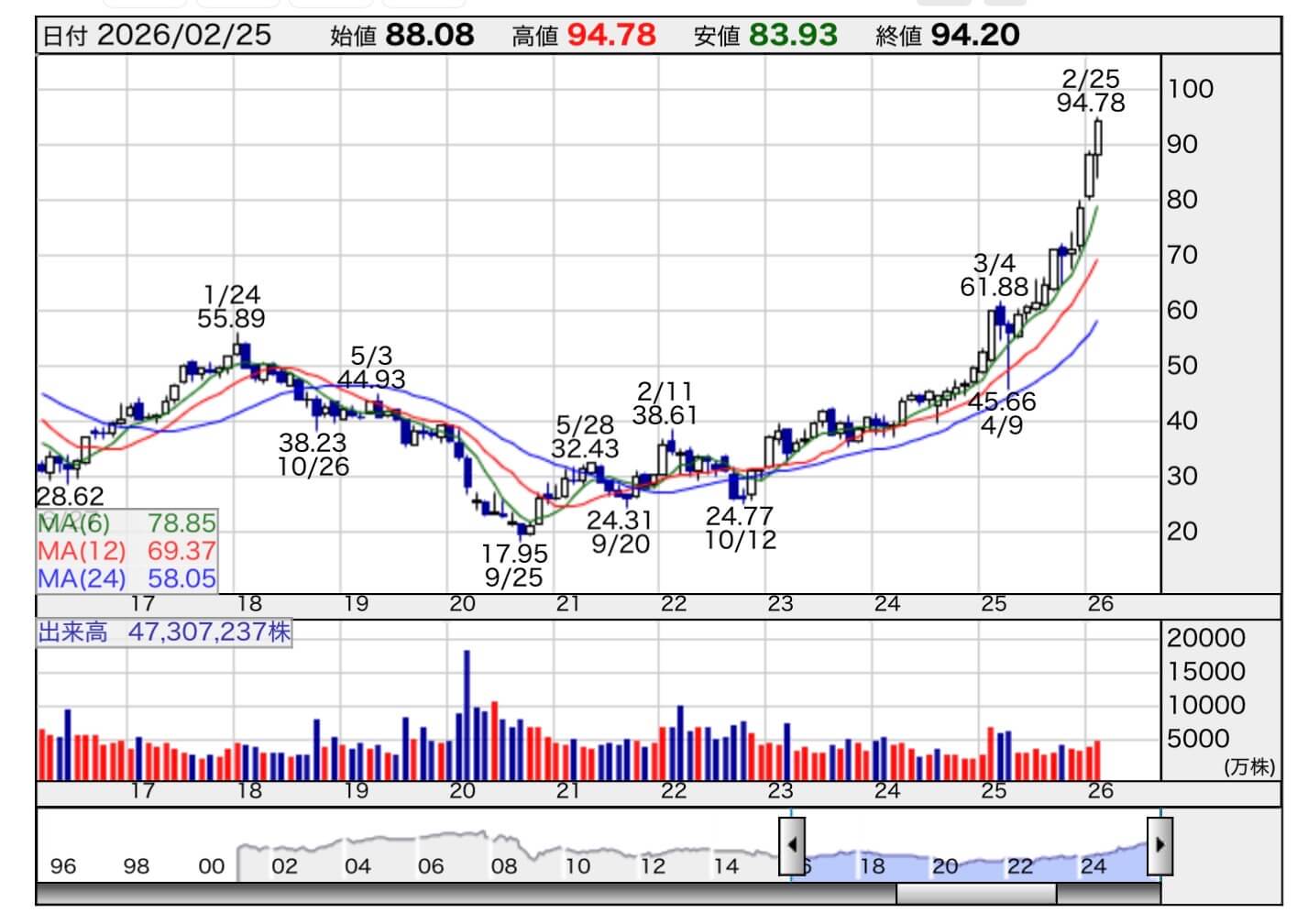

HSBCの株価推移

- 取得単価:50.57ドル

- 現在株価:94.20ドル

- 評価益:約680,000円(+86%)

- 評価額:約146万円

ここまで伸びるとは正直想定していませんでした。

私の保有状況

では、なぜHSBCはここまで評価されたのか。

直近決算の一次情報をもとに整理してみます。

目次

1. 2025年通期決算の全体像

HSBCが公表した2025年度の主要数値は以下の通りです。

■ 収益・利益

-

税引前利益(Reported):299億ドル

-

税引前利益(除く一時要因):366億ドル(前年比+7%)

-

売上(除く一時要因):710億ドル(前年比+5%)

-

純金利収入(NII):348億ドル

表面上は減益に見えますが、これは一時的な評価損や法的引当などの影響です。

本業ベースでは増益であり、売上も拡大しています。

市場が評価しているのは「Reported」ではなく「除く一時要因」の数字です。

2. 銀行としての体力

銀行株を見る上で重要なのは、利益額よりも資本効率と健全性です。

■ 重要指標

-

RoTE(有形自己資本利益率)

-

Reported:13.3%

-

除く一時要因:17.2%

-

-

CET1比率:14.9%

RoTE17%という水準は、欧州銀行の中ではトップクラスです。

CET1比率も十分な余裕があり、財務の健全性は高い。

つまり、

「利益の質が高い銀行」として再評価されているのが株価上昇の本質です。

3. 株主還元の規模

今回の決算で特に注目すべきは株主還元です。

■ 配当

-

2025年通期 普通配当:1株あたり0.75ドル

-

ADR(=普通株5株分)換算:1株あたり3.75ドル

私の保有(100株)では、

年間配当:3.75ドル × 100株 = 375ドル

ドル建て利回りは、

-

取得価格ベース:約7.4%

-

現在価格ベース:約4.0%

取得価格で見ると非常に高い利回りです。

■ 自社株買い

2025年に約60億ドルの自社株買いを実施。

配当+自社株買いの総還元規模は非常に大きい。

これが評価倍率(P/B)の上昇につながっています。

4. 株価は割高か?

現在のADR株価94ドル前後での評価を整理します。

-

P/B:約1.4〜1.6倍

-

RoTE(除く一時要因):17%

-

配当利回り:約4%

銀行株はP/BとRoTEの関係で見るのが合理的です。

一般に、

-

RoTE10%未満 → P/B 1倍割れもあり得る

-

RoTE15%以上 → P/B 1倍超が妥当

HSBCはRoTE17%水準を目標に掲げており、

P/B1.5倍前後は極端な割高とは言いにくい。

ただし、1年前はより低い評価倍率だったため、

現在は「割安放置株」ではありません。

5. なぜ株価がここまで伸びたのか

要因は3つです。

① 高金利環境で純金利収入が高水準

② アジア集中戦略による資本効率改善

③ 株主還元の明確化(配当+自社株買い)

つまり、

「低評価の金融株」から

「高収益の安定銀行」へと評価が切り上がった

これが+86%上昇の背景です。

6. 今後のリスク

-

金利低下局面への転換

-

中国経済の減速

-

地政学リスク

HSBCはアジア比率が高い分、成長もリスクも取り込む構造です。

7. 私のスタンス

現在の水準で追加購入は考えていません。

しかし売却もしません。

理由は明確です。

-

取得価格ベースで高利回りを確保できている

-

本業RoTEは高水準

-

資本は健全

-

還元姿勢は明確

今は「仕込む局面」ではなく

「育った銘柄を持ち続ける局面」だと判断しています。

まとめ

今回の株価上昇は思惑ではなく、

-

本業ベース増益

-

RoTE17%水準

-

強い資本比率

-

大規模株主還元

これらに裏付けられています。

現在は割安ではないものの、

優良銀行として妥当な評価水準。

私にとっては、

高利回りで仕込めたポジションを継続保有するフェーズです。

コメント