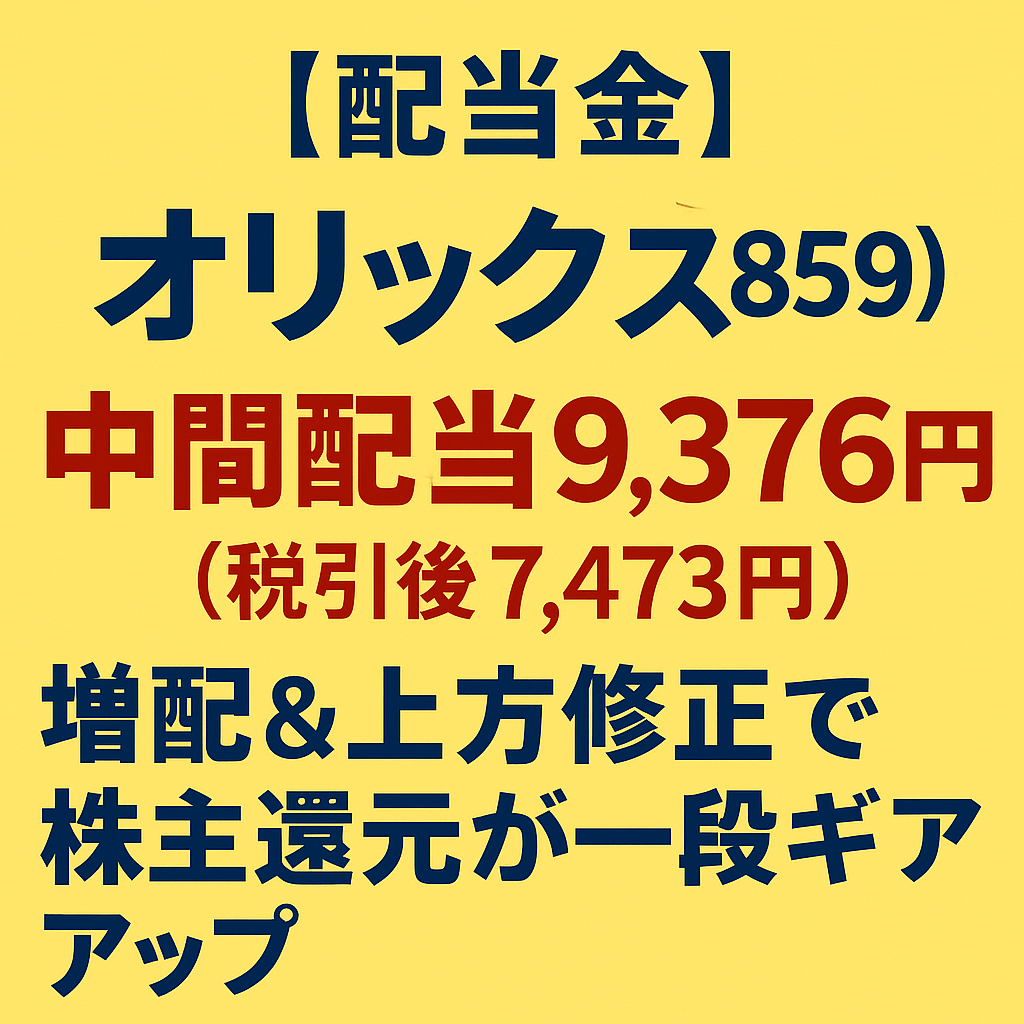

2025年12月9日、オリックスから中間配当が入りました。

今回は特定口座で保有している100株分での入金ですが、実際には合計200株を保有しています。

業績好調を背景に、中間配当は1株93.76円と従来予想60円から大きく増額されました。オリックス

同時に通期業績も上方修正されており、「配当も成長も両取りを狙える高配当株」としての存在感がさらに強くなった印象です。

目次

① 今回受け取った配当金の内訳

まずは今回の入金額を整理します。

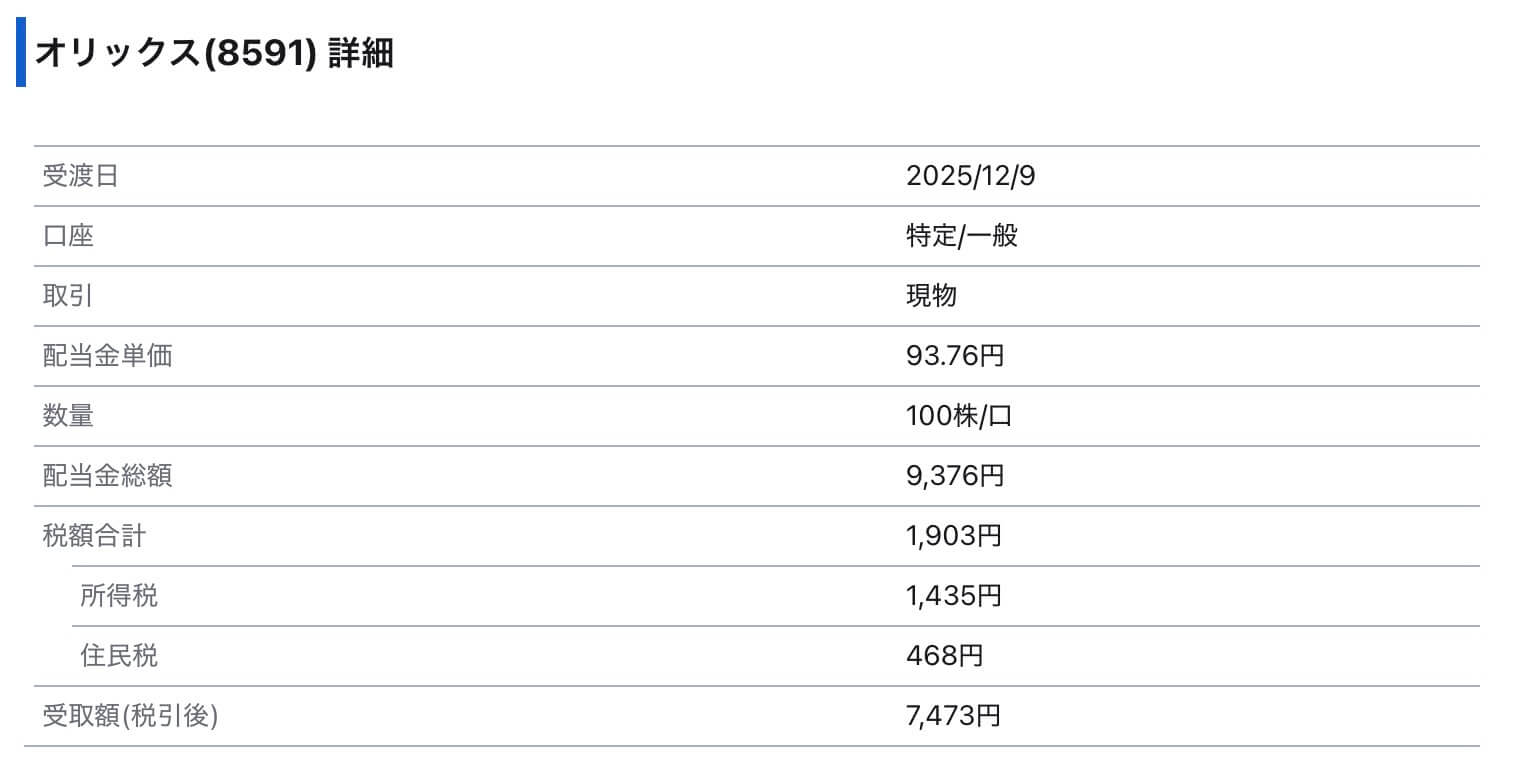

オリックスからの配当金

配当金明細(特定口座100株分)

| 項目 | 内容 |

|---|---|

| 受渡日 | 2025/12/9 |

| 銘柄 | オリックス(8591) |

| 口座区分 | 特定/一般 |

| 保有株数(今回対象分) | 100株 |

| 1株あたり配当金 | 93.76円 |

| 配当金総額(税引前) | 9,376円 |

| 所得税 | 1,435円 |

| 住民税 | 468円 |

| 税額合計 | 1,903円 |

| 受取額(税引後) | 7,473円 |

※私はオリックス株を合計200株保有しているので、単純計算では「200株×93.76円=18,752円(税引前)」相当の中間配当ペースになります。権利落後の購入だったため今回は100か部分のみ。

② 私の保有状況と含み益

オリックスの保有状況を整理するとこんな感じです(2025年12月9日時点)。

保有状況

| 項目 | 内容 |

|---|---|

| 保有株数 | 200株 |

| 現在株価 | 4,318円 |

| 評価額 | 863,600円 |

| 評価損益 | +237,600円 |

| 評価損益率 | +37.96% |

| 推定取得単価 | 約3,130円 |

取得単価が3,000円前半なので、株価4,000円台&増配の今の水準はかなり居心地が良いポジションです。

通期配当の下限は「1株あたり120.01円以上」と会社が明示しています。オリックス+1

-

現在株価ベース利回り(下限120.01円前提)

約2.8% -

取得単価ベース利回り(同じく下限120.01円)

約3.8%

さらに、会社計画どおり当期純利益4400億円を達成した場合、1株あたり通期配当は153.67円になる見通しで、現在株価ベースでも利回り3%台半ばまで乗ってきます。オリックス+1

高配当+含み益という、かなりおいしい状態です。

③ 2026年3月期 第2四半期決算のざっくり整理

今回の増配の背景になっているのが、2026年3月期第2四半期(2025年4〜9月)の好調な決算です。オリックス

連結業績(2025年4月1日〜9月30日)

| 項目 | 今期(26/3期2Q) | 前期(25/3期2Q) | 前年同期比 |

|---|---|---|---|

| 営業収益 | 1,564,497百万円 | 1,403,633百万円 | +11% |

| 税引前中間純利益 | 391,482百万円 | 256,991百万円 | +52% |

| 当社株主に帰属する中間純利益 | 271,096百万円 | 182,946百万円 | +48% |

| 1株あたり中間純利益(EPS) | 240.42円 | 159.42円 | +51% |

増益の大きな要因は、再生可能エネルギー事業などを含む投資先「Greenko Energy Holdings」の株式譲渡による売却益や、有価証券評価益・受取配当金の増加などです。オリックス

セグメント別では、環境エネルギー事業の利益が大幅増となり、法人営業・メンテナンスリースや事業投資・コンセッションも堅調。一方で、不動産や一部の金融関連は伸び悩みも見られ、すべてが右肩上がりというわけではありません。オリックス+1

つまり「本業の地力+投資売却益」が合わさって今期の高い利益水準を作っている、という構図です。

④ 通期予想の上方修正と中間配当93.76円の位置づけ

11月12日、オリックスは通期業績予想と配当予想を同時に上方修正しています。オリックス+1

通期業績予想(2026年3月期)

| 項目 | 修正後予想 | 修正前予想 | 前期実績 |

|---|---|---|---|

| 税引前当期純利益 | 640,000百万円 | ― | 480,463百万円 |

| 当社株主に帰属する当期純利益 | 440,000百万円 | 380,000百万円 | 351,630百万円 |

当期純利益予想は**+16%上方修正**。

これに合わせて配当も引き上げられています。

配当予想

| 期 | 1株あたり配当金 |

|---|---|

| 第2四半期末(今回) | 93.76円(実績) |

| 通期配当下限 | 120.01円以上 |

| 利益予想達成時の想定配当 | 153.67円 |

会社は「配当性向39%または1株あたり120.01円のいずれか高い方」というルールを掲げています。オリックス+1

-

今年は利益が想定以上に出ているため、

-

その計算結果として中間配当93.76円+期末で合計153.67円程度まで増える可能性がある、ということです。オリックス+1

さらに、自社株買い枠も合計1,500億円まで拡大し、2025年10月末時点でそのうち780億円分を取得済みとしています。オリックス

配当+自社株買いの両方で株主還元を厚くしているのがオリックスの特徴です。

⑤ オリックスの今後と、個人的な見方

期待できるポイント

-

環境エネルギーやインフラ投資の拡大

再エネ、廃棄物処理、資源リサイクルなど、長期トレンドに乗る事業ポートフォリオを持っており、世界的な脱炭素の流れの中で成長余地は大きい。オリックス+1 -

多角化された収益源

生命保険、銀行・クレジット、不動産、コンセッションなど、景気循環が違う事業を組み合わせているため、特定の業種に依存しすぎない構造になっています。オリックス -

明確な株主還元ポリシー

「配当性向39%+自社株買いを機動的に」という方針を中期経営計画の中で明言しており、今後も利益成長に比例して株主への還元額が増えていく設計です。オリックス+2オリックス+2

気をつけたい点

-

今期の大幅増益には、投資先株式の売却益など一時的な要因も含まれているので、来期以降も同じ利益水準が続くとは限りません。オリックス

-

金利環境や市場のボラティリティ次第では、金融・投資関連の評価損益が振れやすい面もあります。

-

事業が多岐にわたるため、どこで稼いでいるか把握するには決算資料をきちんと読む必要があります。

それでも、現状のバリュエーション(配当利回り3%前後、PBR1倍割れ水準であることが多い)を考えると、「長期で持ってコツコツ配当をもらいながら、事業成長と自社株買いで株価の上振れも狙う」ポジションとしてはまだ魅力があると見ています。Yahoo!ファイナンス

⑥ 私のスタンス

-

保有方針:ガチホ継続(状況次第で押し目買いも検討)

取得単価3,000円前半で含み益も十分、配当も増える方向、事業ポートフォリオも長期テーマに沿っている──ということで、今のところ売る理由が見当たりません。

今後、全体相場や金利要因で株価が大きく崩れる局面があれば、3,500円台〜4,000円割れあたりは追加投資も検討して良いゾーンかなと感じています(もちろんその時点の業績次第)。

⑦ まとめ

-

2025年12月9日、オリックスから1株93.76円の中間配当を受け取り、特定口座100株分で税引後7,473円の入金。

-

2026年3月期第2四半期決算は、投資売却益も追い風に純利益+48%増と好調。これを受けて通期予想も上方修正。オリックス+1

-

通期配当は**「配当性向39%または120.01円以上」がコミットされており、会社計画どおりなら153.67円配当**も視野に入る。オリックス+2オリックス+2

-

私自身は200株保有で、高配当+含み益+自社株買いという三拍子そろった銘柄として、長期保有スタンスを継続します。

オリックスは「高配当だから買う」だけの銘柄ではなく、環境エネルギーやインフラ投資など、社会の変化とともに成長していくビジネスモデルを持った複合金融・事業会社です。

配当を受け取りつつ、その変化も一緒に追いかけていきたいと思います。

コメント