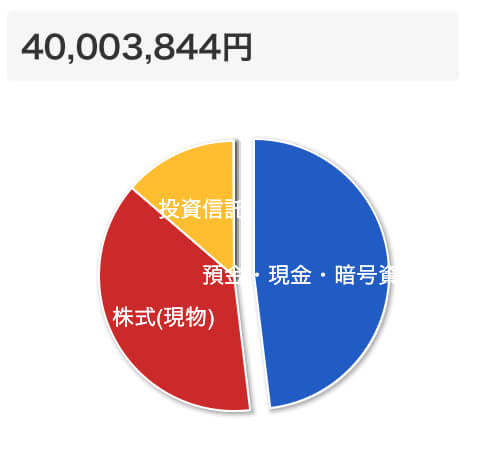

先日、ついに総資産4,000万円にタッチしました!

とはいえ、クレジットカードの支払い残高などを差し引くと実質はまだ3,000万円台後半です笑

安定して4,000万円を超えられるようになったら、また改めてご報告したいと思います。

今回は、資産の内訳や、ここまでの歩みを振り返りつつ、私自身が大切にしてきた資産形成の考え方をまとめました。

▼前回

目次

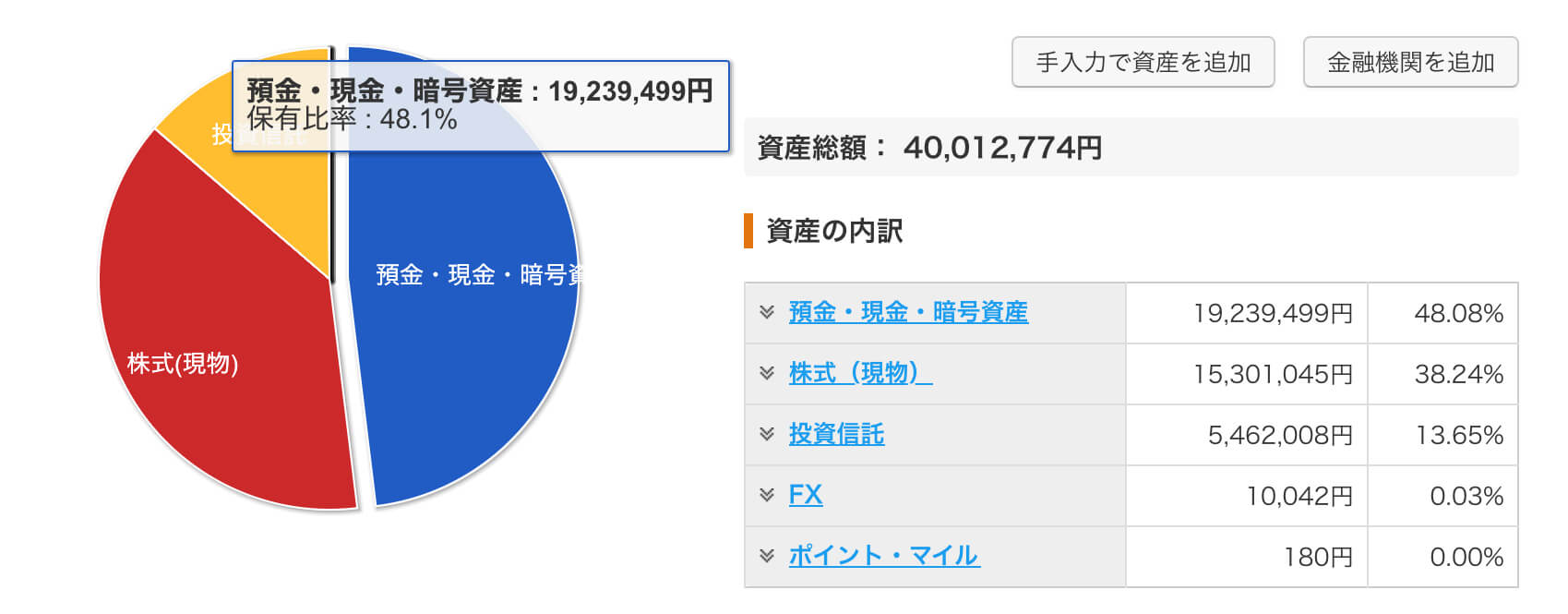

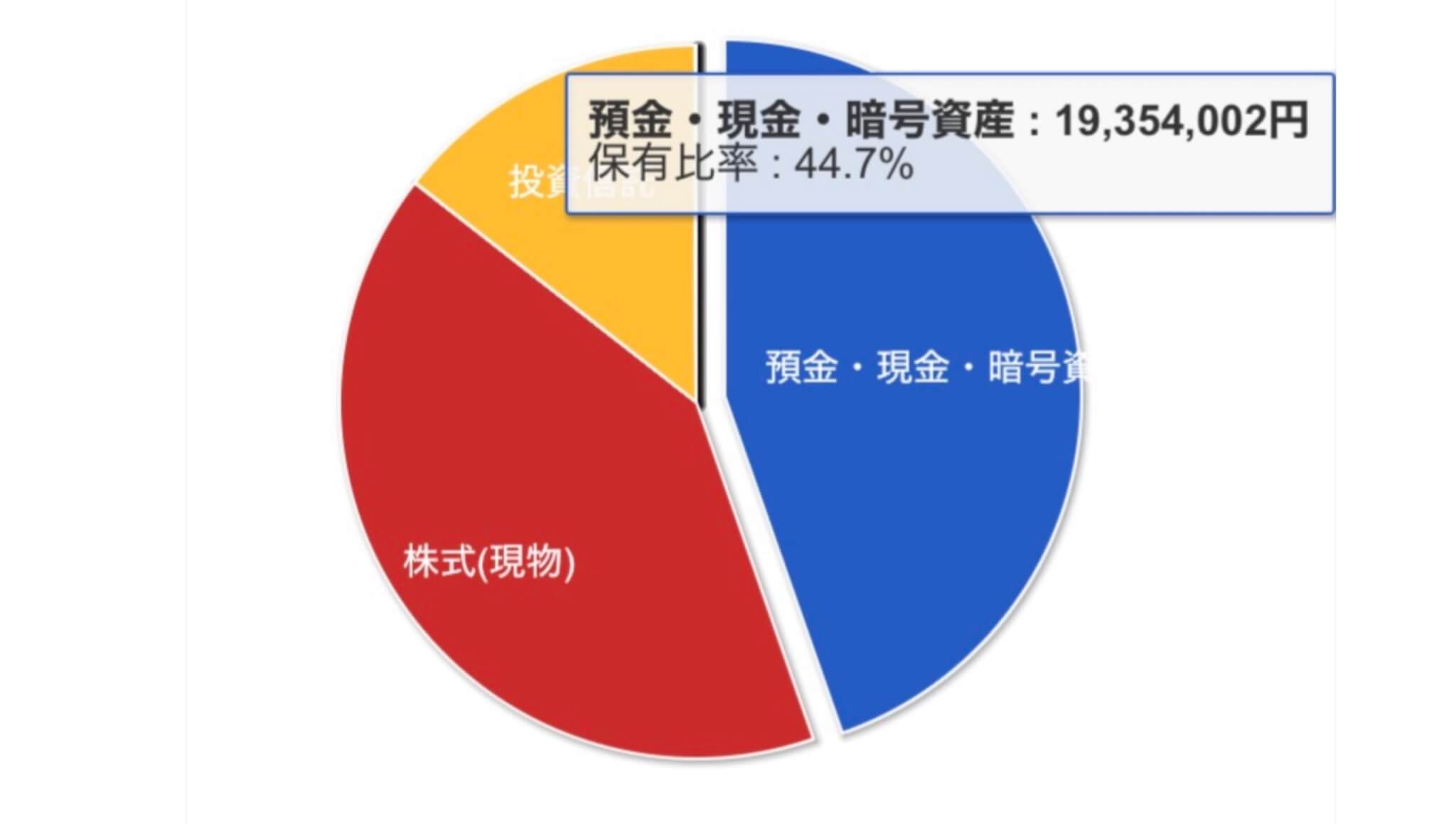

資産の内訳(2025年9月時点)

保有資産の内訳

| 項目 | 金額 | 割合 |

|---|---|---|

| 預金・現金・暗号資産 | 19,239,499円 | 48.1% |

| 株式(現物) | 15,301,045円 | 38.2% |

| 投資信託(つみたてNISAオルカン+ロボアドTHEO毎月1万円積立) | 5,462,008円 | 13.6% |

| FX | 10,042円 | 0.03% |

| ポイント・マイル | 180円 | 0.00% |

| 合計 | 40,012,774円 | 100% |

リスク資産(株式+投資信託など)と現金・預金がおおむね半々になるように管理していますが、ここ最近の株価上昇で総資産が4,000万円に到達しました。

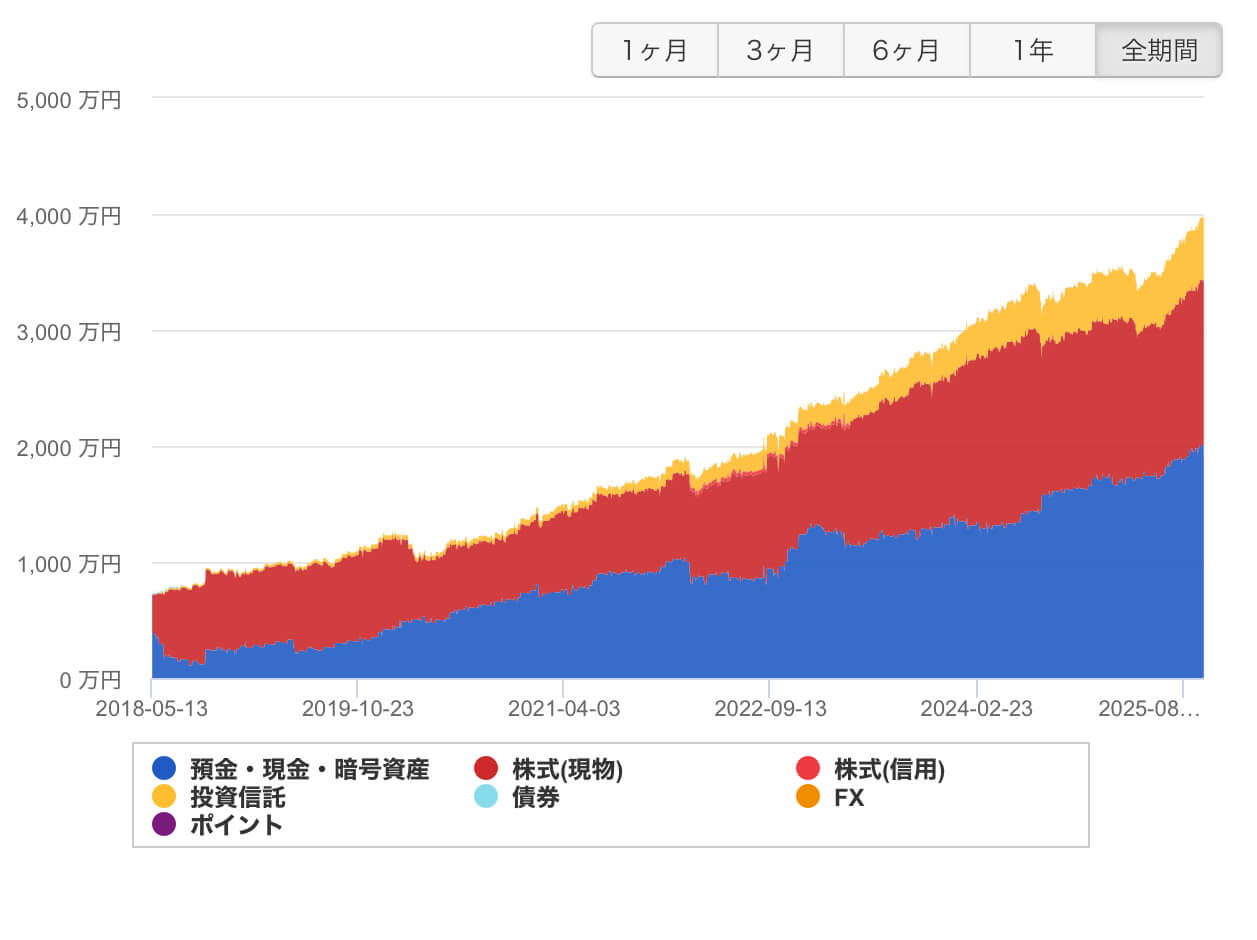

右肩上がりの推移(2018年〜2025年)

2018年からの資産推移をグラフで振り返ると、ほぼ右肩上がりです。

資産の推移

・コロナショック時も慌てて売らず、配当金を再投資

・高配当株は基本的に売らずにホールド

・サラリーマンとしての本業収入をコツコツ貯めて入金力を維持

この3点が大きかったと感じています。

コロナの時はマジで株の評価損益マイナス200万とかですからね。。。

ホントよく生き延びましたね。

私が大切にしてきた3つの教訓

💡 1. まずは仕事に全力投球して1,000万円を貯める

投資を本格的に始める前に、生活防衛資金やまとまった元本を作ることが大切だと痛感しました。

💡 2. 入金力を維持して、恐れずに投資に回す

資産が増えても、継続的に入金して投資を続けることが複利効果を高めます。

💡 3. 生活レベルを大きく上げない・固定費を上げない

収入が増えても生活水準を急に上げず、余力を投資に回すことが長期的な成果につながりました。

これからの目標

安定して4,000万円を維持・突破し、その先の資産形成ステージに進むことです。

高配当株・オルカン・ロボアドの積立は継続しつつ、今後も「現金+リスク資産50%」のバランスを意識していきます。

まとめ

コツコツと地味に、しかし確実に。

サラリーマンとして本業を頑張りながら、配当金で複利を得て、暴落時に逃げない。

こうした姿勢が4,000万円到達につながったのだと改めて感じています。

これからも同じスタンスで、安定的な資産形成を目指していきます。

コメント