目次

2026年2月3日追記

今日は1株700円の爆上げでしたね。ここまで来ると思いませんでした。

2026年2月3日の小松株

1日で+ 200,000円の評価益でした😃

反動が怖いですね。

株価が一段上に切り上がった、その意味

今日のコマツ株は6,200円台まで上昇し、明確に水準を切り上げた。

単なる短期資金の流入というより、決算内容を見たうえでの評価見直しが入った動きだと感じている。

小松の株価推移

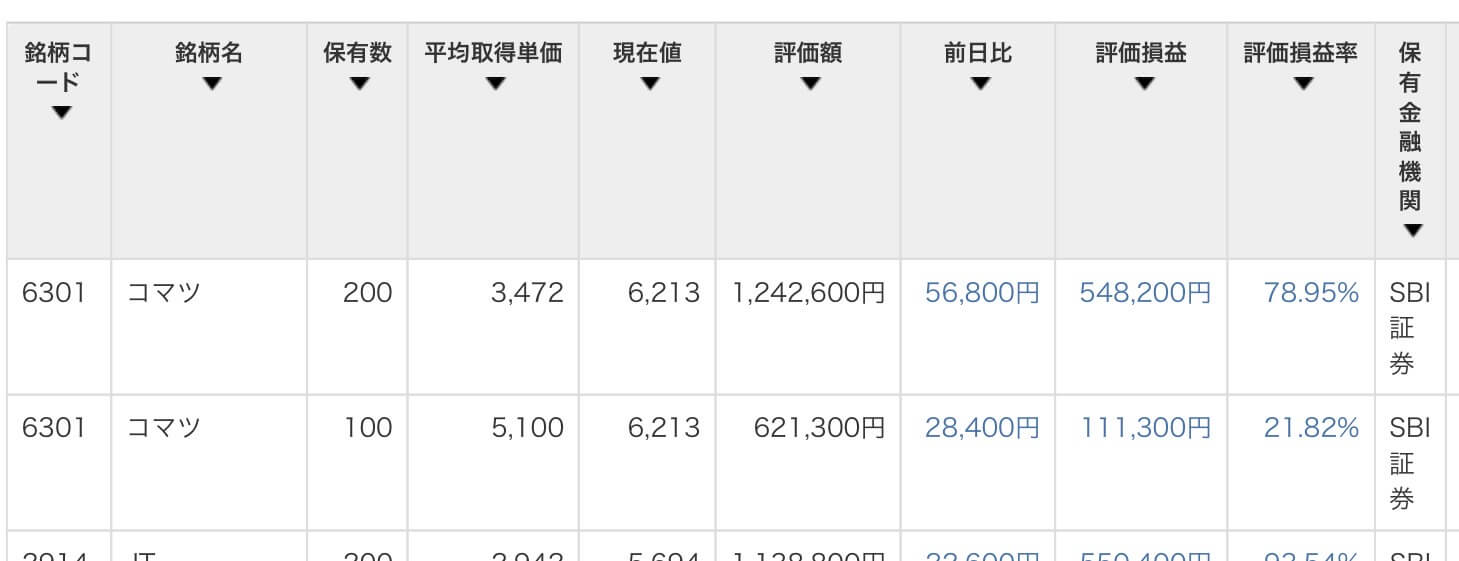

私は現在、コマツ株を300株保有している。

含み益はすでに十分な水準にあるが、それでも今回の上昇は「売りたくなる局面」ではない。

むしろ、市場が次のフェーズを見始めたサインとして捉えている。

まずは事実整理|直近Q3決算はどうだったのか

2026年3月期・第3四半期累計(2025年4月〜12月)の決算は、率直に言えば減益決算だ。

売上高は2兆9,155億円(前年比−1.4%)。

営業利益は4,190億円(−10.1%)、

純利益は2,698億円(−13.0%)と、

数字だけ見れば決して強くない。

ただし重要なのは、

「需要崩れによる失速」ではないという点だ。

販売数量は調整局面にあるものの、

-

価格改善の取り組み

-

為替影響の吸収

-

部品・産業機械など周辺事業の下支え

これらによって、売上水準は大きく崩れていない。

市場が評価したのは、

「悪い環境の中でも、想定より踏みとどまっている」

という点だろう。

なぜ株価は上がったのか|決算“後”の視点が重要

今回の株価上昇は、

決算の数字そのものよりも“その先”を見た動きだ。

今期は減益。これはすでに市場の共通認識になっている。

一方で、

-

コスト増要因はピークアウトしつつある

-

為替は依然として円安基調

-

北米・鉱山向け需要は急減していない

こうした環境を踏まえると、

来期(2027年3月期)に向けて「最悪期は越えたのでは?」

という見方が出てきてもおかしくない。

株価は常に「今」ではなく、半年〜1年先を織り込みにいく。

今回の上昇は、その初動に見える。

コマツを取り巻く環境|追い風と逆風が同時に存在

正直に言えば、環境は楽ではない。

-

中国市場は完全回復とは言えない

-

原材料・物流コストの不確実性

-

米国の関税・政策リスク

こうした逆風は残っている。

一方で、

-

北米のインフラ投資

-

資源・鉱山分野の中長期投資

-

円安による収益押し上げ効果

世界的な建機需要が消えたわけではない。

だからこそコマツは、

「成長株」ではなく、「耐えて回復を待つ大型優良株」

として評価され始めている。

私の保有状況

ここで一度、私自身の状況を整理しておく。

私の保有状況

| 項目 | 内容 |

|---|---|

| 保有株数 | 300株 |

| 平均取得単価 | 約4,015円 |

| 現在値 | 6,213円 |

| 投資額 | 約120万円 |

| 評価額 | 約186万円 |

| 評価損益 | +約66万円(+約55%) |

すでに十分な評価益が出ている状態です😃

配当という「時間の味方」

コマツを保有し続けられる最大の理由は、やはり配当だ。

直近水準から見て、

1株あたり年間160〜170円前後の配当が見込まれる。

300株保有の場合、

-

年間配当:約51,000円(税引前)

-

税引後でも:約4万円

株価の上下に一喜一憂しなくても、

毎年キャッシュが積み上がる構造になっている。

結論|私はどうするか

結論はシンプルだ。

300株はこのままホールド。売らない。

理由は3つ。

-

今期減益はすでに織り込み済み

-

来期回復期待が入り始めている

-

配当をもらいながら待てるポジションにいる

今回の株価上昇は、

「天井」ではなく「評価修正の入口」

その可能性のほうが高いと見ている。

まとめ

-

Q3決算は減益だが、内容は想定内

-

市場はすでに来期を見始めている

-

評価益+配当の両立ができる状態

コマツは派手さはない。

だが、時間をかけて効いてくる銘柄ですね。

コメント