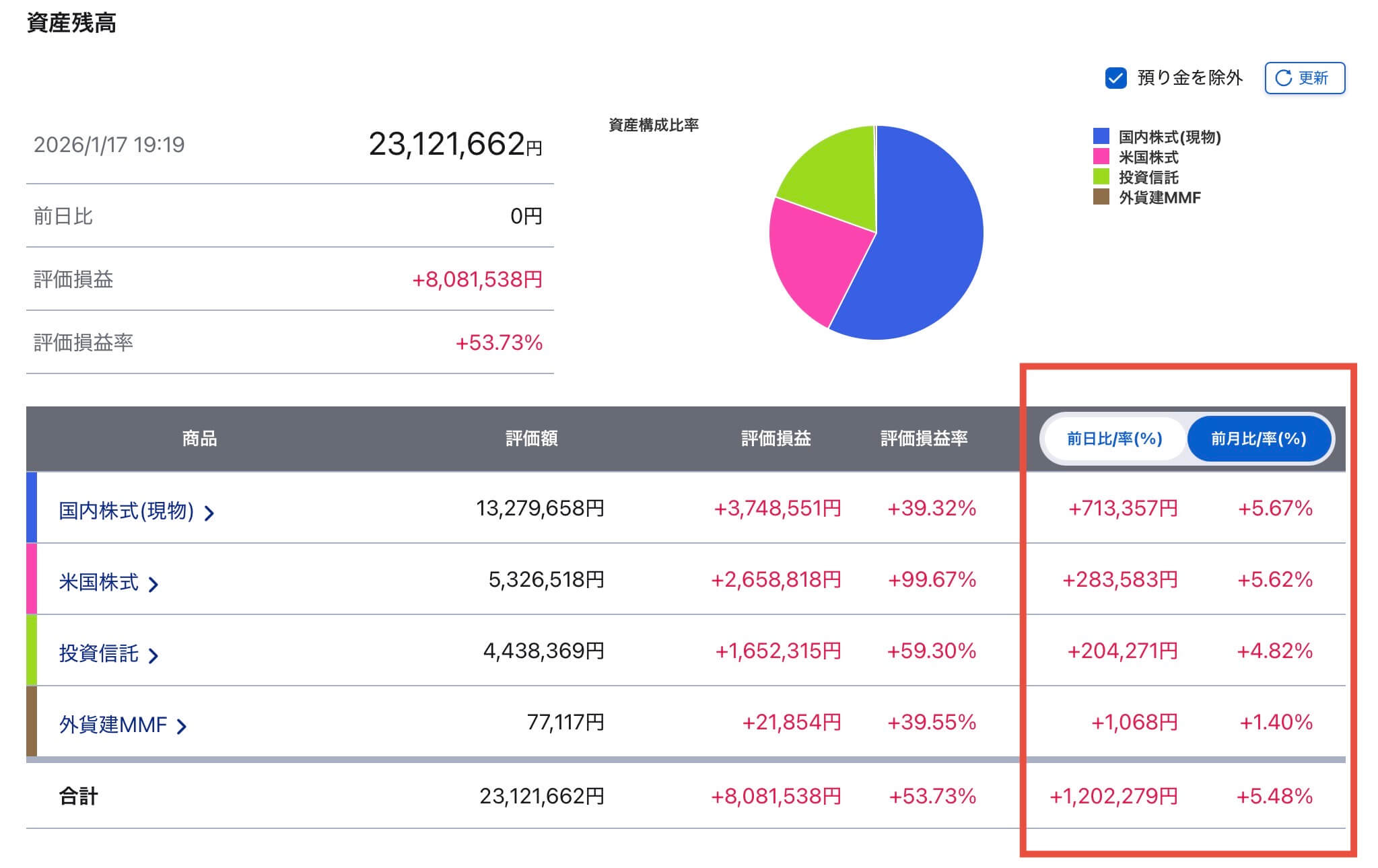

2026年1月17日時点で、筆者の株式ポートフォリオは前月比で約+5%超と、年初から好調なスタートを切っている。

前月比較の株式保有状況

以下で詳細を見ていきましょう。

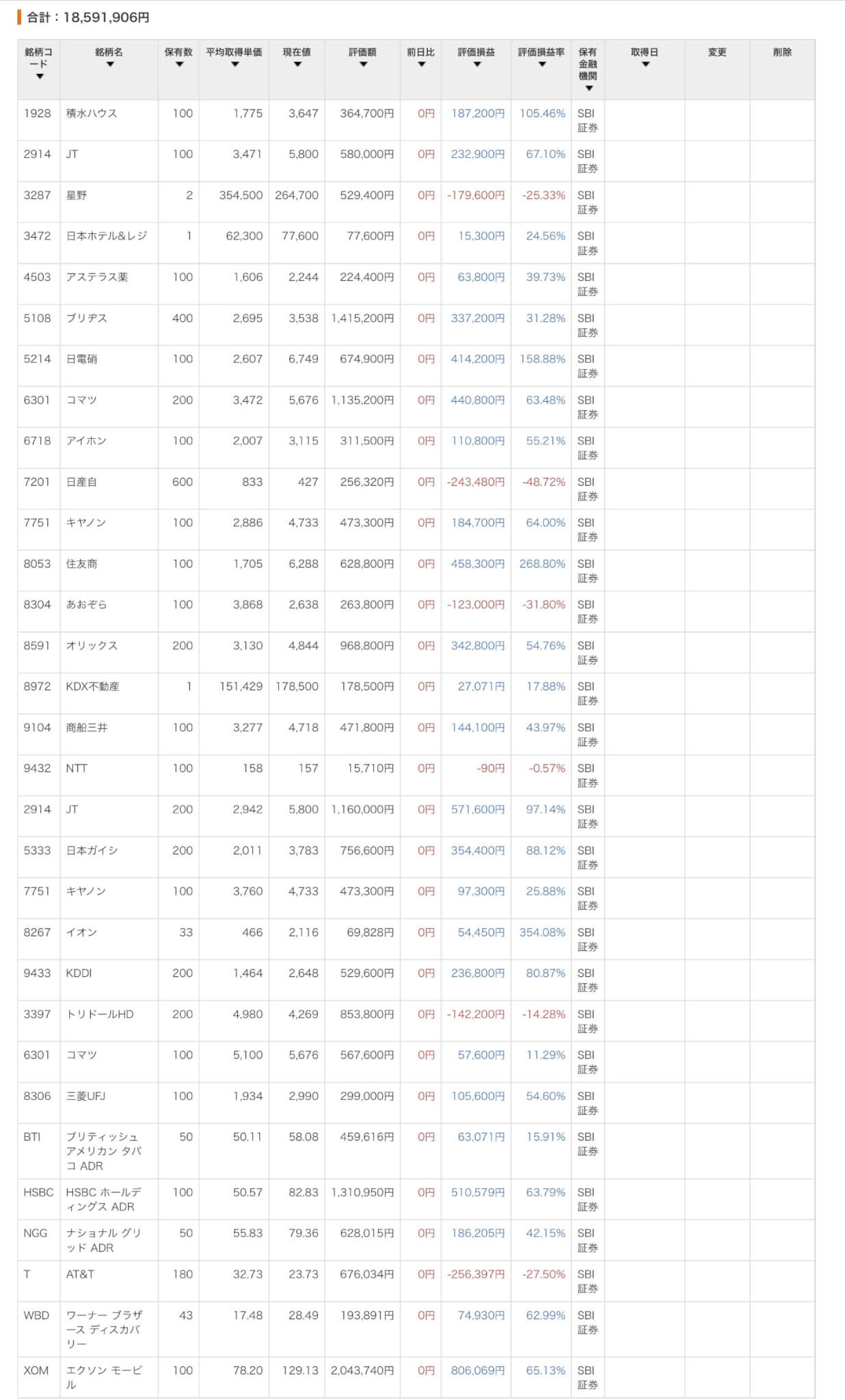

私の保有銘柄の状況

目次

① 強く評価されたセクター・銘柄

● 国内銀行(メガバンク)

代表:三菱UFJフィナンシャル・グループ

日本株の中で最も明確に評価が進んだのが銀行株だ。

日銀の金融政策正常化が現実味を帯びるなか、

-

預貸金利ざやの改善

-

国債利回り上昇による収益環境の好転

-

利益成長を前提とした株主還元余地

といった構造的な追い風が意識された。

三菱UFJの株価上昇は短期材料ではなく、

「金利のある世界」に戻る過程での再評価と捉えるのが自然だ。

● 総合商社

代表:住友商事

商社株も引き続き堅調だったが、

重要なのは「誰が買ったか」ではなく「なぜ評価されたか」だ。

-

高いキャッシュ創出力

-

資源・インフレ耐性

-

明確な株主還元方針

金利上昇局面では、

将来の成長よりも、現在の収益力が重視される。

住友商事はその条件を満たしており、

海外投資家の資金が入りやすい環境にある。

● エネルギー(米国)

代表:Exxon Mobil

エクソンモービルは、業績以上に地政学リスクの受け皿として評価された。

-

イラン情勢の緊張

-

ベネズエラを巡る政治・制裁リスク

原油供給に不確実性がある局面では、

原油価格にリスクプレミアムが乗りやすく、

エネルギー株は「保険付き高配当株」として機能する。

② 一方で「評価が進んでいない」銘柄・セクター

● 通信セクター

代表:

-

NTT

-

AT&T

通信株は前月比での伸びが限定的だった。

理由は明確で、

-

金利上昇局面では相対的に不利

-

成長余地はすでに織り込み済み

-

配当目的の資金が主で、値上がり期待が薄い

悪材料があるわけではないが、

**「上がる理由が今はない」**というのが正直な評価だ。

● 消費・外食系

代表:トリドールホールディングス

消費関連はコスト増・人件費上昇の影響が続いており、

業績の伸びが見えにくい。

インバウンドや値上げ効果はあるものの、

株価を押し上げる決定打には欠ける。

③ 今回の前月比+5%をどう評価するか

重要なのは、

「全面高ではない」こと自体が健全だという点だ。

-

上がるべき銘柄が上がり

-

そうでない銘柄は動かない

これは投機的な相場ではなく、

選別が効いた相場であることを示している。

今後のスタンス

-

評価が進んだ銘柄を無理に追いかけない

-

伸びていない銘柄は「理由が分からない」まま保有しない

-

配当を軸に、役割が明確な銘柄だけを残す

前月比+5%は結果であり、

重要なのは**「なぜ上がった銘柄と、なぜ上がらなかった銘柄があるのか」**を理解することだ。

まとめ

2026年の好調なスタートは、

市場が合理的に銘柄を選別した結果と言える。

ポートフォリオを見ることで、

いまの相場が「どこを評価し、どこを疑っているのか」

が浮き彫りになる。

数字だけでなく、その中身を確認しながら、

引き続き冷静に運用を続けていきたい。

コメント