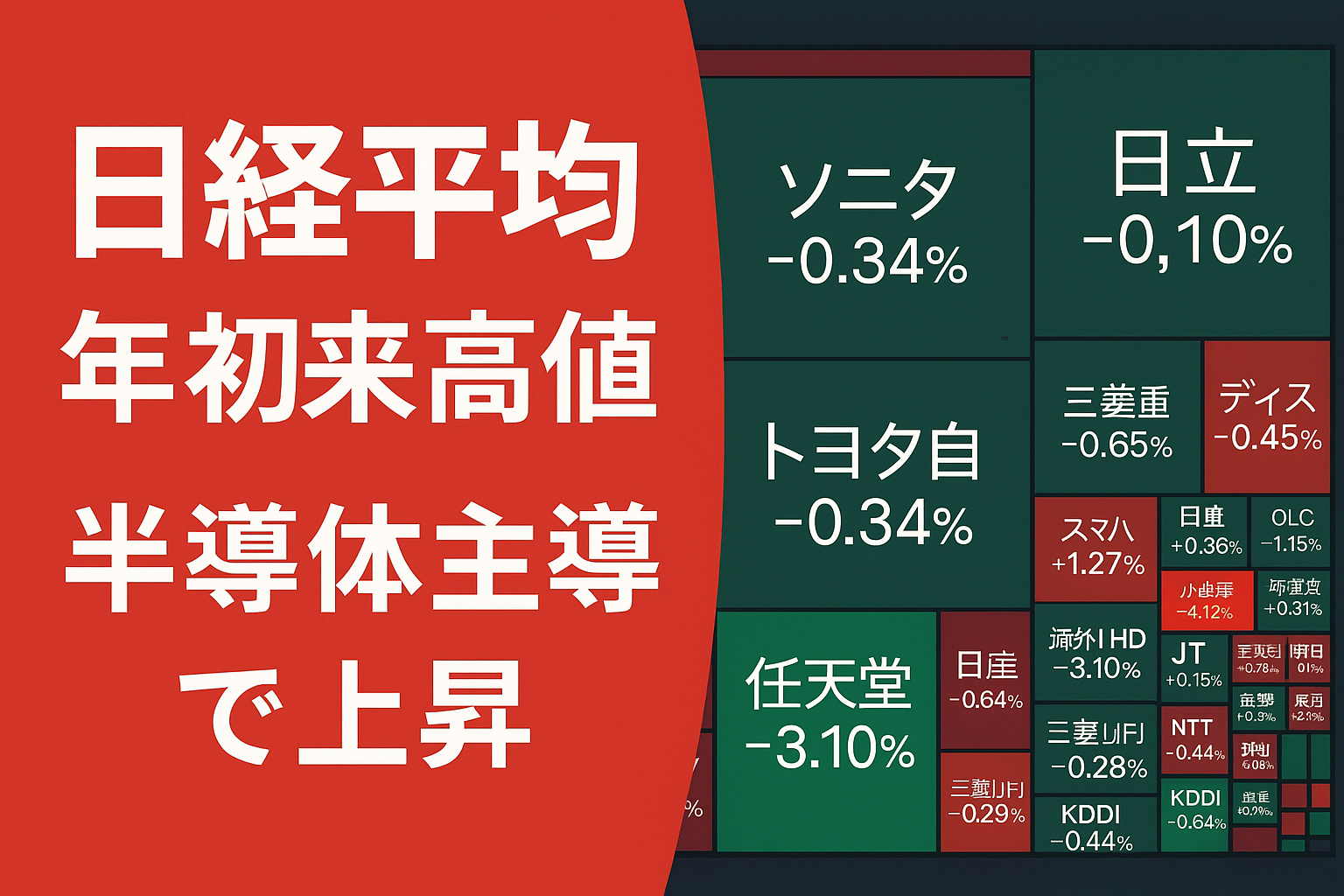

きょうの東京株式市場では、日経平均が年初来の高値を更新し、45,000円台を回復しました。

日経平均株価

これは米国での利下げ観測を背景に、グロース株とハイテク関連が強く買われたことが大きな要因です。

一方で、私の保有する高配当株には売り圧力が先行し、全体的に軟調な動きとなりました。

以下、今回の上昇の背景・主要セクターの動き・保有銘柄の評価・今後の方針を順に整理します。

目次

上昇の背景

まず、グローバルなマクロ要因です。米国では利下げが行われ、長期金利の低下が進みました。

これにより、成長性の高いセクター――特に半導体・電子部品――の企業価値が割引率の低下で見直される動きが強まりました。

為替面でもドル高・円安が続き、輸出企業にとって追い風となる局面です。

日本銀行については、今回の会合では政策金利据え置きとの観測が強く、急激な変化の可能性は低いと見られていますが、年末あるいは10月にかけて追加利上げの可能性が残っており、相場における不透明要因ともなっています。

セクター別の動きと特徴

以下の表に、本日のヒートマップで上昇したセクター・下落したセクター、それぞれの主な特徴を整理します。

SBI証券ヒートマップ

| セクター | 上昇 or 下落 | 特徴・理由 |

|---|---|---|

| 半導体 / 製造装置 | 強く上昇 | 米国金利低下 → 成長株の期待回復。東京エレクトロン、アドバンテスト、ディスコなどが大きく値を伸ばす。 |

| 電子部品 | 上昇 | 成長性・収益性見通しが比較的良好。業績安定+世界需要の先行きにも期待。 |

| 商社 | 中立~やや上昇 | 資源価格やグローバル流通のリスクはあるものの、為替や輸出入の恩恵がある。 |

| 通信 | 下落 | ディフェンシブと見なされるため、グロース株に資金移動する中で相対的に弱め。 |

| 鉄道・交通インフラ | 下落 | 利上げ・金利変動が収益に与える影響が懸念され、期待回復が難しい。 |

| ゲーム / メディア | 複合 | 任天堂など人気銘柄は利益確定売りが先行。成長見込める銘柄のみが注目されやすい。 |

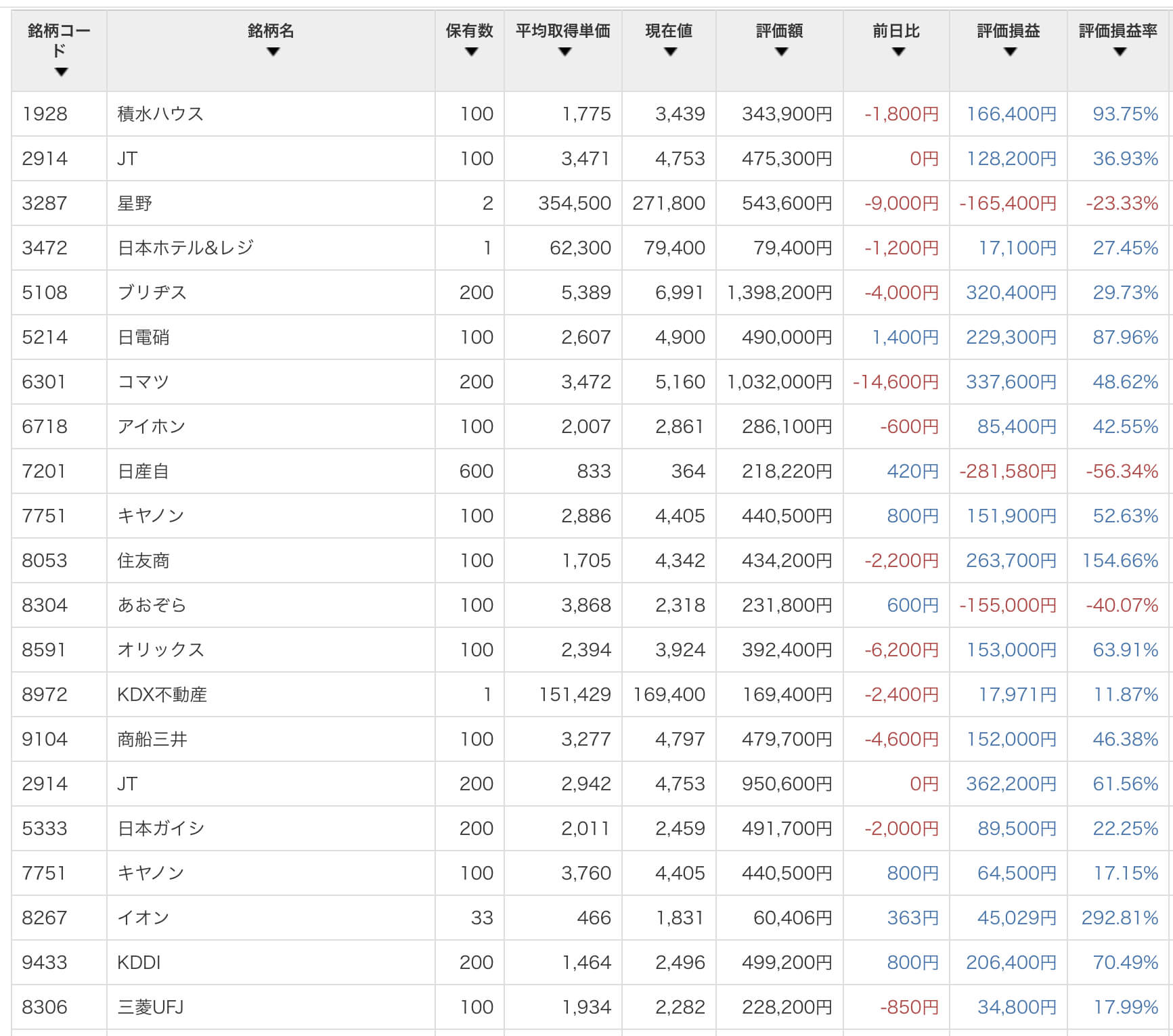

銘柄別評価(私の保有高配当銘柄)

次に、私が保有している高配当株について、現時点での評価と今後の見通しを表にまとめます。

私の保有銘柄の前日比

| 銘柄名 | 保有数 | 平均取得単価 | 現在値 | 評価益率 / 損率 | 強み | 注意点 |

|---|---|---|---|---|---|---|

| KDDI | 200株 | 約1,464円 | 約2,496円 | +70%前後 | 通信インフラの安定性。キャッシュフロー良好。配当利回りも一定水準。 | グロース株への回帰で相対的に売られやすい。金利上昇・投資余力の低下に注意。 |

| NTT | 100株 | 約3,868円 | 約2,318円 | −40%前後 | 安定的な収益源。国内シェアが盤石。 | 業績成長が鈍化傾向。割安感だけでは今後の伸びは限定的な可能性。 |

| 住友商事 | 100株 | 約1,705円 | 約4,342円 | +150%超 | 商社としての資源・物流ネットワークを持つ。為替変動で利益拡大の余地あり。 | 資源・国際情勢の影響を受けやすい。輸送コスト・需給バランスの変化リスク。 |

| コマツ | 200株 | 約3,472円 | 約5,160円 | +約48.6% | 重機・建機の需要回復見込みが強い。グローバル展開による多様な収益源。 | 原材料コスト、為替変動、世界経済の減速リスク。サプライチェーンの乱れも潜在的リスク。 |

| JT(日本たばこ産業) | 合計300株 | 約2,942円~3,471円 | 約4,753円 | +36〜60% | 安定したキャッシュ収入。ブランド力。成熟市場での価格設定力あり。 | 規制強化、健康関連政策、税制改変などの逆風可能性。収益成長期待は限定的。 |

方針と判断

このような状況を踏まえて、私としては以下のスタンスを維持することが妥当だと考えています:

-

すぐに高配当株を全面的に切り替える必要はないが、買い増しは慎重に。

安定性の高い銘柄(通信・商社・インフラなど)は、押し目で分割投資を続ける。 -

グロース株・成長性の高い業種にも一部ポートフォリオを開放しておく。

半導体・電子部品のようなテーマは、今後も資金流入が見込まれるため、バランスを取る意味で“成長ポジション”として少量保有。 -

政策金利・為替の方向を引き続き注視する。

特に日銀の次回会合での言及内容、米国の利下げの余地、国際情勢による資源コストなどが高配当株の収益に直結する。 -

配当利回り+配当の持続性を優先する。

利回りが高くても業績が不安定ならリスクが大きいので、財務の健全性や営業キャッシュフローを重視。

結び

本日の上昇は、米国利下げ予想を起点とした成長株優位の流れであり、半導体をはじめとするテック系が市場を牽引しました。ただし高配当株は相対的に見劣りする場面があり、地合いに左右されやすいのが現実です。

私としては、今後も“利回り+収益基盤”を重視しつつ、成長性のある銘柄とのバランスを取りながら、押し目で高配当株を拾う戦略を続けます。

特に通信・商社・インフラはその対象として注目しています。

以上です。

コメント