2026年2月16日、ブリヂストン決算。

株価は▲6%以上下落しました。

私は400株保有しており、

1日で約10万円の評価益が消失。

私の保有状況

しかし今回の決算は「悪化」ではありません。

むしろ逆です。

利益が減ったのではなく、

会社が利益を“捨てに行った”決算

ここを理解しないと、この会社の評価を間違えます。

目次

1. まず結論:営業利益と調整後営業利益は別物

今回の決算を分かりにくくしている最大の原因がこれです。

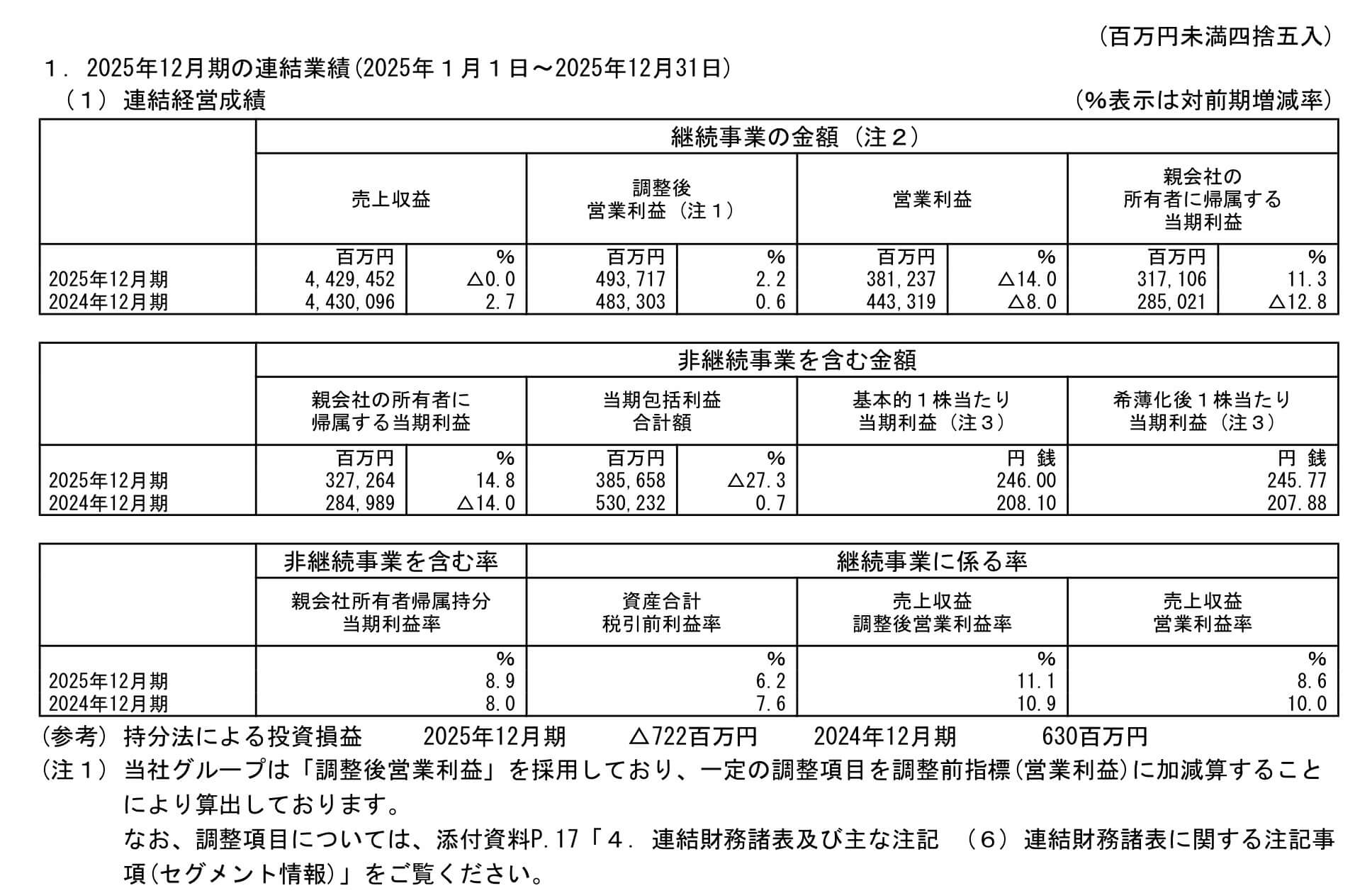

決算

| 指標 | 2025年 | 前年比 |

|---|---|---|

| 調整後営業利益 | 4,937億円 | +2.2% |

| 営業利益(IFRS) | 3,812億円 | ▲14% |

つまり

本業は増益

会計上は減益

ではこの差額は何か?

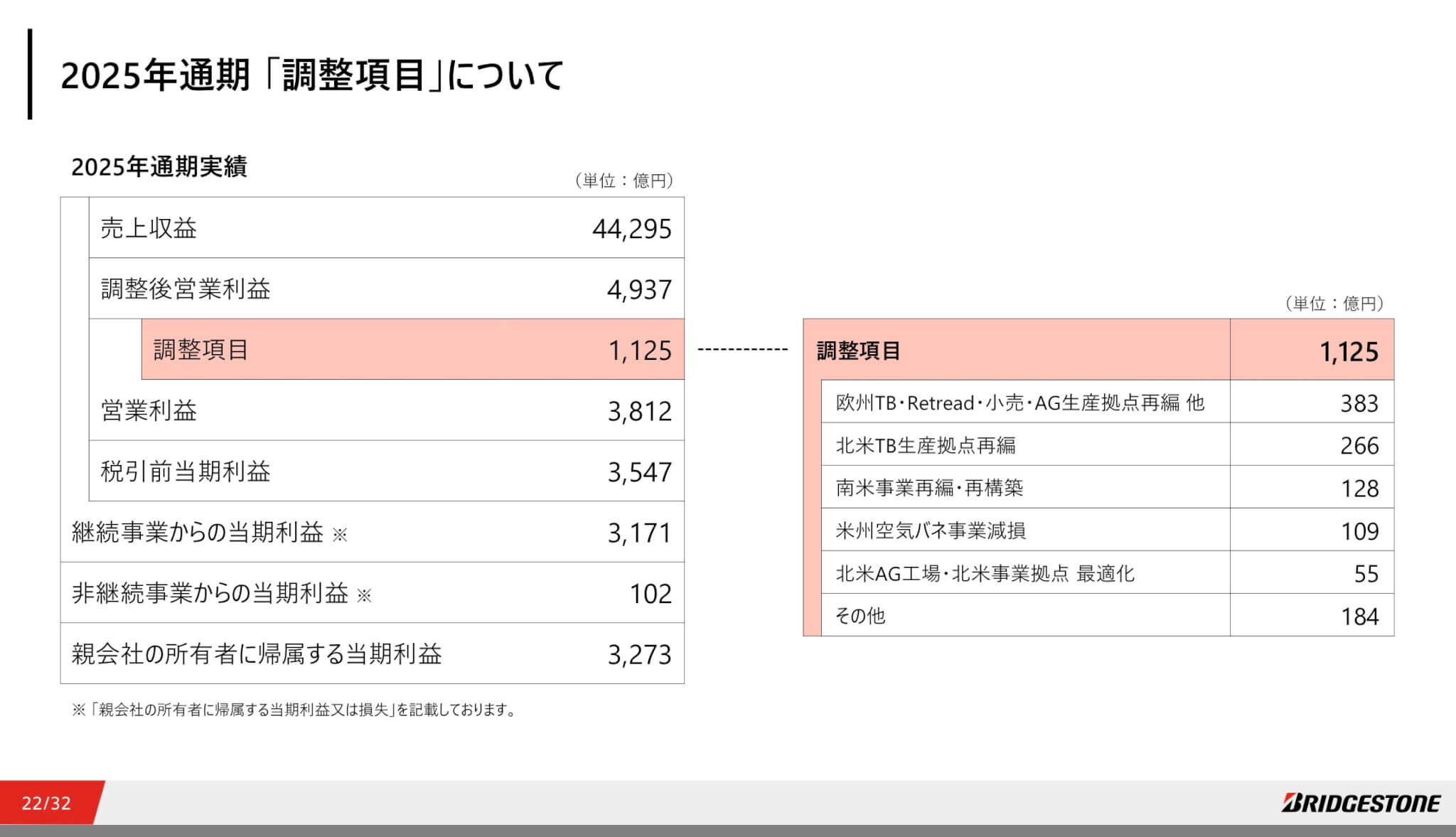

2. 減益の正体:1,125億円の「調整項目」

決算資料の核心部分です。

調整の中身

営業利益を減らした費用の内訳

| 内容 | 金額 |

|---|---|

| 欧州TB・Retread・小売・AG拠点再編 | 383億円 |

| 北米TB拠点再編 | 266億円 |

| 南米再構築 | 128億円 |

| 米州空気バネ事業減損 | 109億円 |

| 北米AG拠点最適化 | 55億円 |

| その他 | 184億円 |

| 合計 | 1,125億円 |

つまり今回の減益は

事業撤退・工場整理・不採算事業の切り離し

です。

3. 何をしているのか:タイヤ会社の「体質改善」

ブリヂストンはここ数年、

量から質への転換を進めています。

言い換えると

売上を取りに行く会社 → 利益を取りに行く会社

その過程で

低収益の事業を整理しています。

今回の決算はまさにそれ。

4. だから本業は悪くない

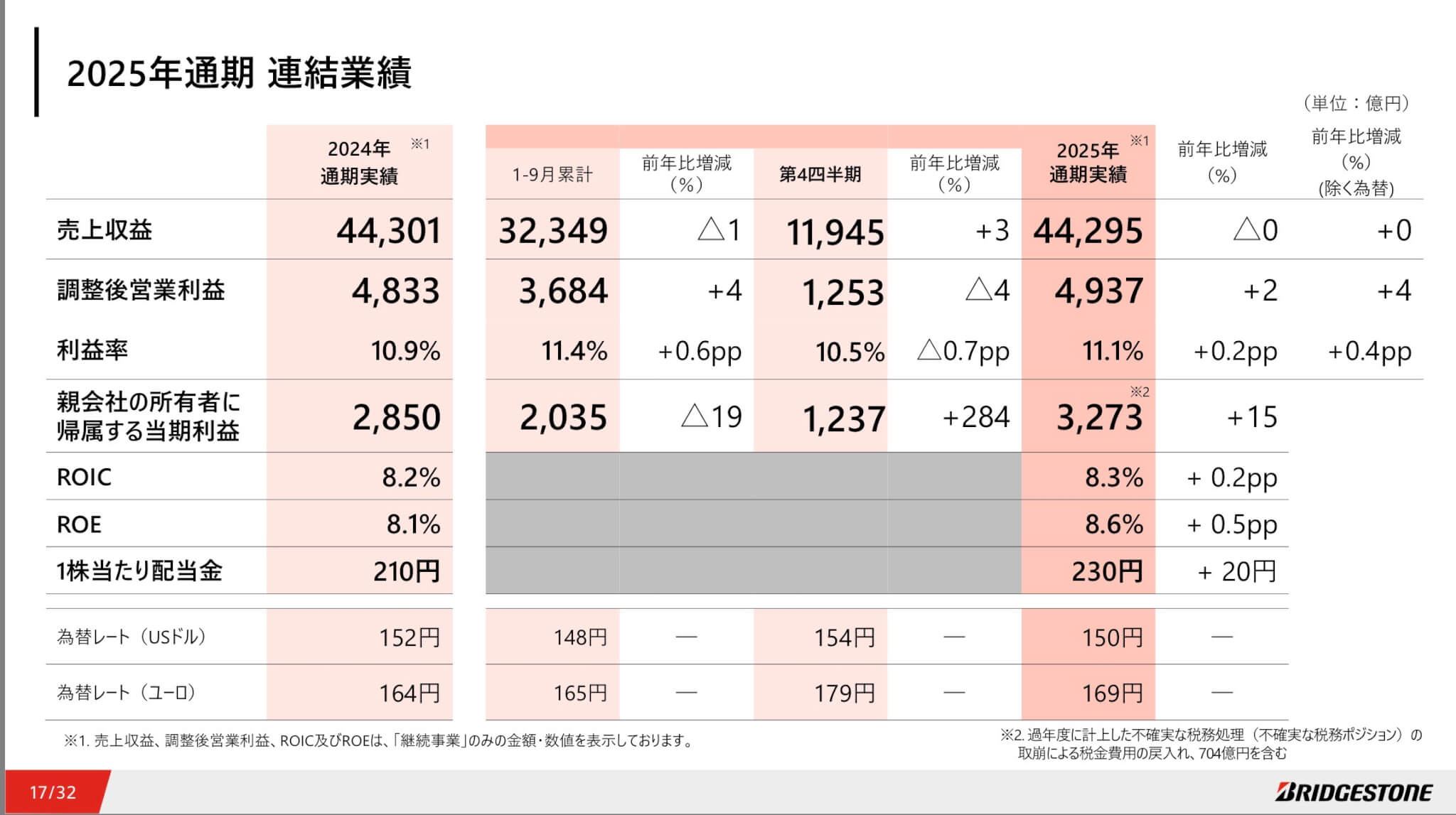

2025年通期

調整後の内容

| 指標 | 実績 |

|---|---|

| 売上収益 | 4兆4,295億円 |

| 調整後営業利益率 | 11.1% |

| ROIC | 8.3% |

| ROE | 8.6% |

むしろ収益性は改善しています。

つまり今回の決算は

稼げなくなったのではなく

稼げない部分を切った

5. なぜ株価は下がったのか

理由はシンプルです。

市場は「来期利益」を見ます。

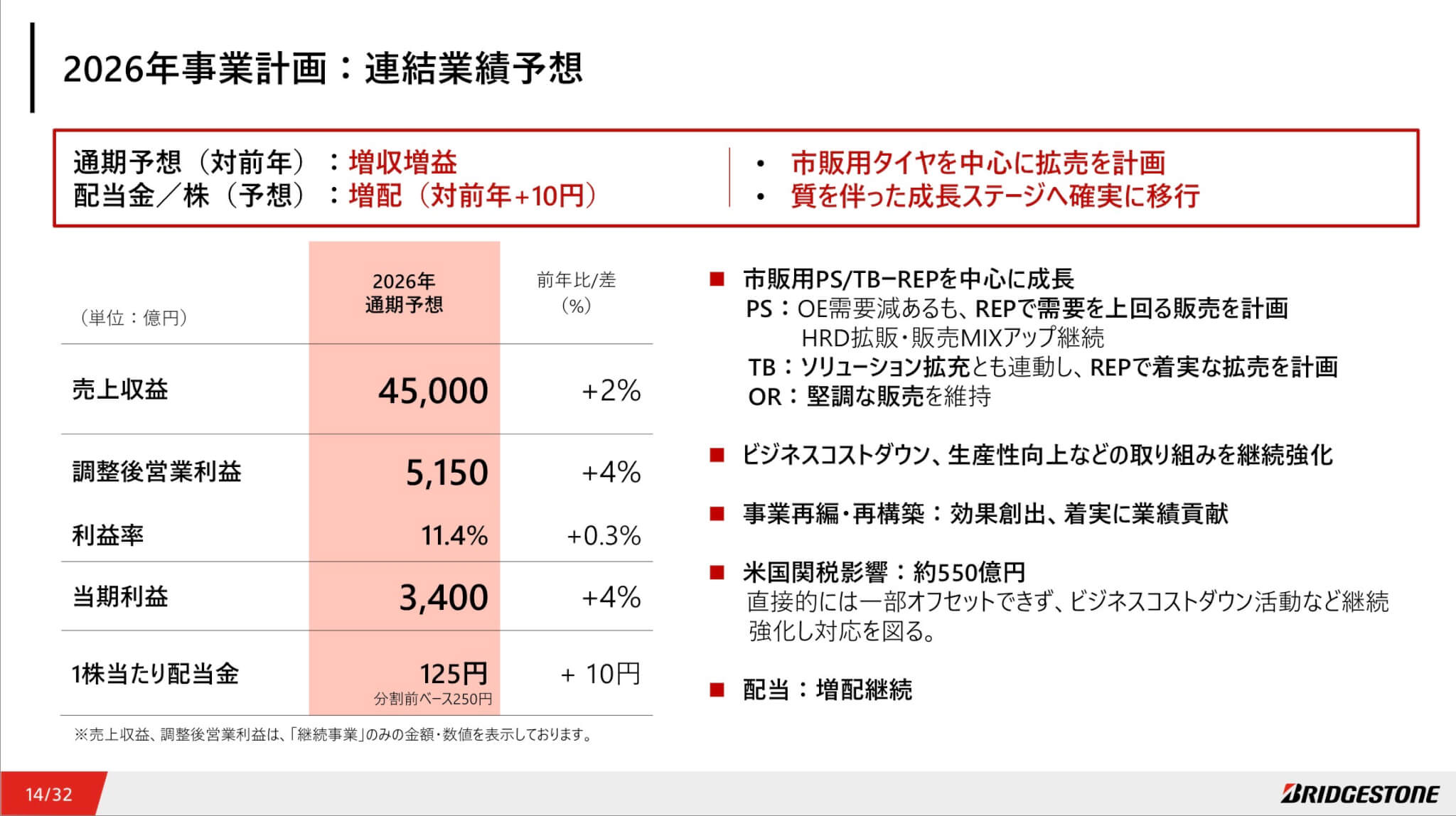

2026年予想

今期予測

| 指標 | 数値 |

|---|---|

| 純利益 | 3,400億円 |

| 増益率 | +4% |

市場予想:約3,800億円

つまり

成長株として期待されていたが

安定株としてガイダンスが出た

この評価変更が株価下落の原因です。

6. マクロ背景:タイヤは景気株

会社が弱気なのも合理的です。

-

米物流減速

-

欧州停滞

-

中国需要弱い

タイヤ需要は「走行距離」で決まるため

高成長は想定しにくい。

会社は現実的な予想を出しただけです。

7. 株主還元はむしろ強い

| 項目 | 内容 |

|---|---|

| 配当 | 125円(増配) |

| 自社株買い | 最大1,500億円 |

400株の配当

→ 税引後 約39,800円

8. 株価評価

現在株価:3,569円

| 指標 | 水準 |

|---|---|

| PER | 約13〜14倍 |

| 利回り | 約3.5% |

成長株ではなく

配当株として適正圏です。

9. 忖度なし評価

今回の決算の本質は

「利益は減った」ではなく

「会社が構造転換した」

短期的には株価は上がりにくい。

しかし企業の質は上がった。

つまり

株価は悪材料で下げたのではない

結論

ブリヂストンは

成長株 → 高収益安定株

に変わりました。

今回の急落は

業績悪化ではなく評価の変更です。

短期では弱いが

長期ではむしろ正常化と考えます。

コメント