こんにちは!2021年1月8日にジャスダックに上場するベリテが2021年3月期の

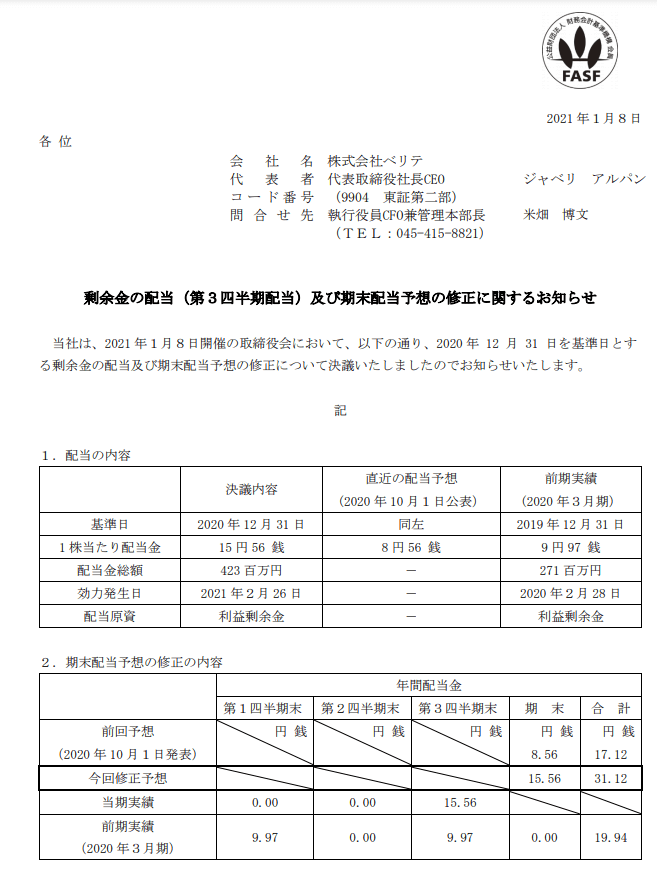

・第3四半期配当金(前期9.97円→今期15.56円)

・期末配当金(前期0円→今期15.56円)

合計の年間配当額は「1株あたり31.12円」と増配する予測を発表しました。

剰余金の配当(第3四半期配当)及び期末配当予想の修正に関するお知らせ

ということで今回は、ベリテはどんな会社かと財務諸表を確認してみました。

※この記事は私個人が同社の決算資料から算出したためご参考程度にご覧ください。

目次

ベリテはどんな会社?

ベリテは1948年品川区で設立して以来、日本におけるジュエリーチェーンのパイオニアで宝飾品、時計等の小売り大手としている会社です。

インドにも子会社があるようですが、基本的には国内で複数ブランドの運営・小売りを行っています。

「MAHARAJA DIAMOND」に続き、耳まわりのジュエリーブランド「MiMiKaZaRi」、世界的なダイヤモンド ブランド「Coronet」、そしてハート&キューピッドを使ったダイヤモンドブランド「QIREINI(キレイニ)」など多彩なブランドによりお客様の様々なニーズにおこたえし、多くのお客様からご愛顧いただき、おかげさまで2018年5月に創立70周年を迎えました。

https://www.verite.jp/aboutus/history.html

ベリテの株価は?

ベリテの株価は350円(前日比−2 (0.57%))くらいで推移しています。

上記の増配のお知らせで一気に株価が上がりましたが、直近高値の2018年5月の487円には及びません。

ベリテの株価推移

▼ベリテの株価基本情報

予想PER:18.62倍

予想EPS:18.8円

実績PBR:1.78倍

実績BPS:196.92

予想配当利:8.89%

予想1株配当:31.12円

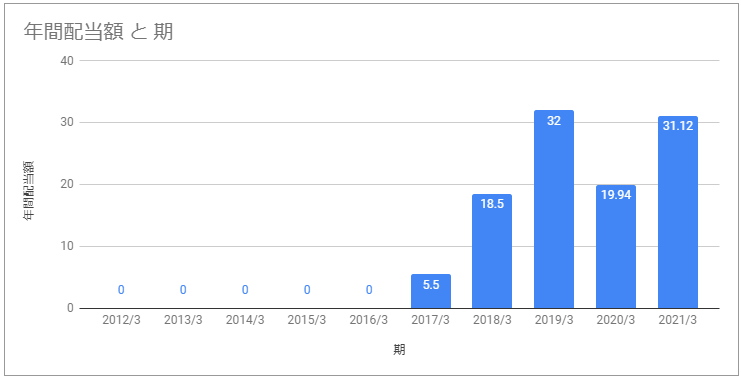

ベリテの配当金推移は?

直近では予想配当利回り:8.89%ですが、ベリテの配当金はどのように推移しているかを見ていきます。

ベリテの配当金推移

直近は配当を頑張って行っていますが、それまでは無配でした。

長年にわたって配当を実施しているわけではない点には注意が必要です。

また、上記の通りEPS(1株当たりの利益)を超えて配当を実施している点も注意が必要です。

※今回だと、予想EPS:18.8円に対して、31.12円の配当を実施している。

ベリテの財務概要

ベリテの直近の各財務諸表を下記にまとめてみました。

ベリテの売上高・利益の推移

ベリテの2017年3月期から2021年3月期実績の売上高・各利益の推移は以下の通りです。

ベリテの売上・利益の推移

※単位:百万円

▼2021年3月期予測

・売上高 75億2600万円

・営業利益 5億3600万円

・純利益 5億900万円

2017年12月期・2021年3月期予測を比較すると

売上高:85億3700万円 → 75億2600万円

当期利益:2億6000万円 → 5億900万円

となっており、利益率は良くなっているようです。詳細は以下で見ていきます。

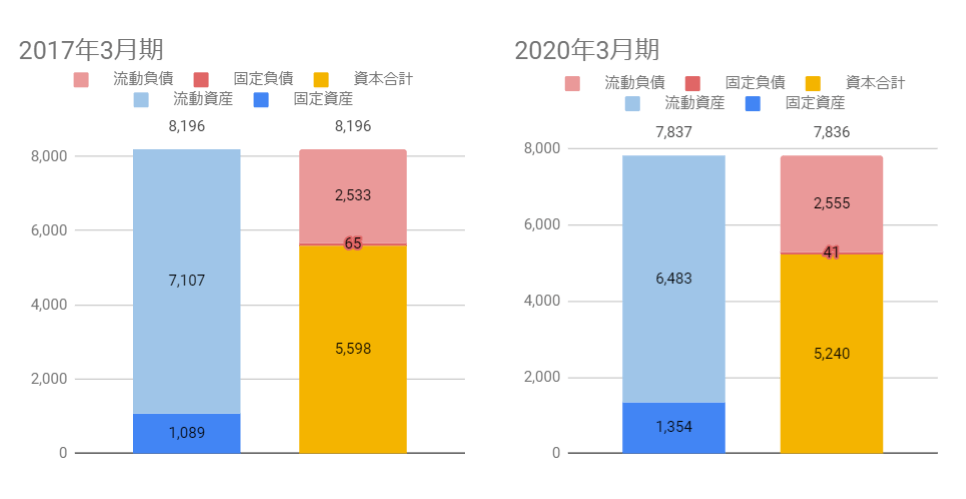

ベリテの貸借対照表の推移

次にベリテの2017年3月期、2020年3月期の貸借対照表を比較してみます。

ベリテの貸借対照表

※単位:百万円

規模としては、81億円→71億円と3億円程度減少しています。

詳細は以下で見ていきます。

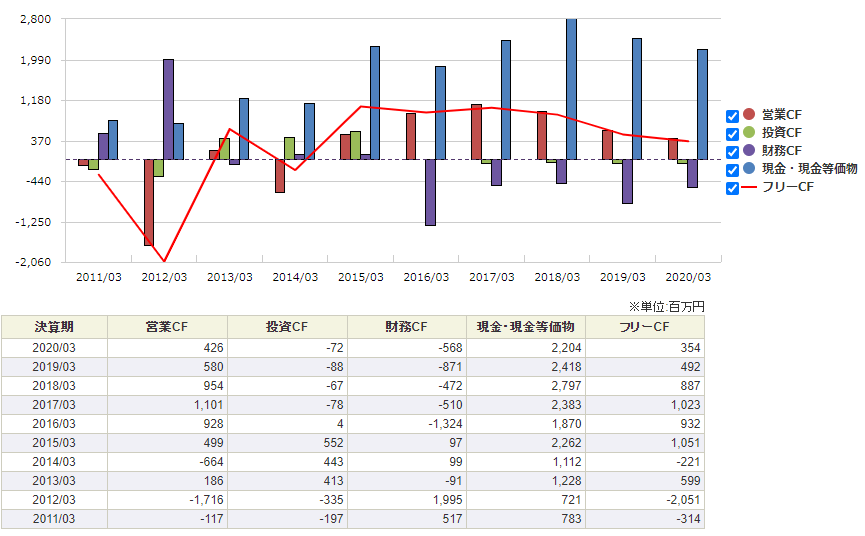

ベリテのキャッシュフロー計算書

次にキャッシュフローの推移をみていきます。

現金は多く持っていることがわかりますが、営業活動で得た現金よりも多くの金額を返済などに充てていることが見て取れます。

徐々に現金が減っている点は注意が必要そうです。

ベリテのキャッシュフロー

※SBI証券より引用

ベリテの財務分析

それでは上記で見てきた財務諸表をもとに2016年12月期、2019年12月期で

・成長性

・収益性

・安全性

の3つの観点で比較・分析していきます。

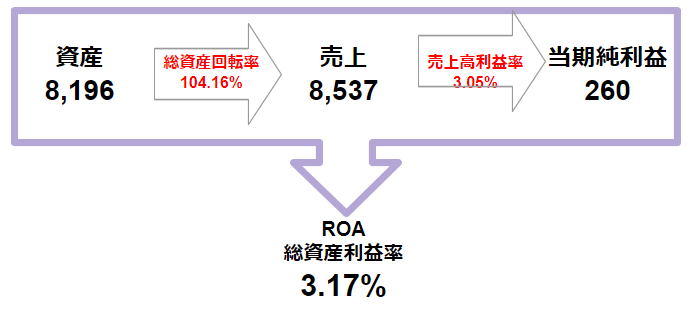

ベリテの成長性の分析

まずは成長性の分析してみます。

売上は-7.78%とマイナス傾向となっています。

①売上高の増加率

-7.78%

②ROA(総資産利益率)

3.17% → 5.92%

2倍近く改善していることがわかります。

③総資産回転率

104.16% → 100.46%

④売上高利益率

3.05% → 5.89%

以上を図解すると下記の通りです。

◾️2017年3月期(単位:百万円)

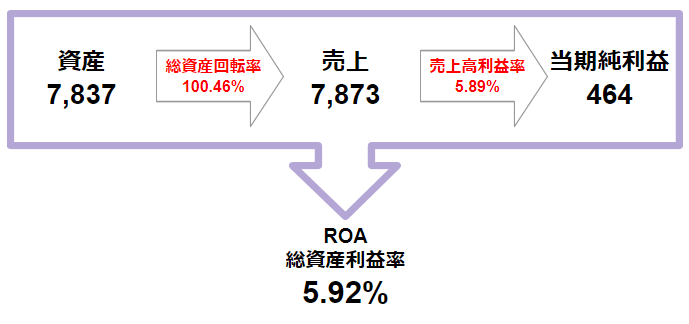

◾️2020年3月期(単位:百万円)

ベリテの収益性分析

次に収益性を見ていきます。

①ROA 【総資産】利益率

3.17% → 5.92%

②ROE 【自己資本】利益率

4.64% → 8.85%

大きく利益率が伸びていることがわかります。

ベリテの安全性分析

最後に安全性を見ていきます。

①自己資本比率

68.30% → 66.86%

自己資本比率は60%超を維持しており、悪くないです。

②流動比率

280.58% → 253.74%

1年以内に返済が必要な負債に対して換金性の高い資産でまかなえているかですが、253.74%を維持しており十分賄えていることがわかります。

③固定比率

19.45% → 25.84%

土地や建物などの固定資産を自己資本だけでまかなえているかどうかですが、

十分に賄えていることがわかります。

④固定長期適合率

19.23% → 25.64%

固定資産を自己資本と長期負債でまかなえているかですが、 25.64%台で余裕で賄えており安全です。

⑤手元流動性比率

336.51% → 337.61%

現金を積み増しているので、月商3.3か月分の現金を持っており、数字上は安全と言えます。

ベリテの財務諸表のまとめ

今回は、今期大きく増配したベリテの財務分析をしてみました。

売り上げは減少傾向ですが、利益率が大幅に改善していることがわかりました。

今期決算資料から理由は何であったかはまた確認してみたいと思います。

ただ、即座に購入して良い銘柄かと言われると、

・配当性向がかなり高い。

・一時的な増配な可能性が高い。

という点からお勧めできず、私も購入はしない想定です。

以上です。

補足:100分でわかる! 決算書「分析」超入門 2021

今回の記事は、100分でわかる! 決算書「分析」超入門2021をもとに分析を行ってみました。2時間程度で読めて全体感がつかめるため、おすすめです。▼決算書分析の新しい定番!▼

★「わかりやすさ」の次元が違う。

恐ろしくわかりやすい「決算書分析の新しい定番書」として、

いまや多くの書店で類書売り上げNo.1の2021年版。

ハーバード大学経営大学院修了(MBA)で、

10万部突破の『知識ゼロでも2時間で決算書が読めるようになる! 』の著者があみだした、

決算書を人の体にたとえる「最強・佐伯メソッド」をさらに進化。

今年も、ソフトバンクグループ、JAL、日産、Netflix、ワークマン、

ペッパーフードサービスなど、話題の企業を取り上げ、決算書を鋭く分析。

コロナの影響も出始めた、新たな決算書の見方はこれでわかる!

コメント